美联储利率决议传递超鹰派信号 强势美元或持续至年底

21世纪经济报道记者 唐婧 北京报道

美联储的鹰派姿态再度引发汇市大幅动荡。

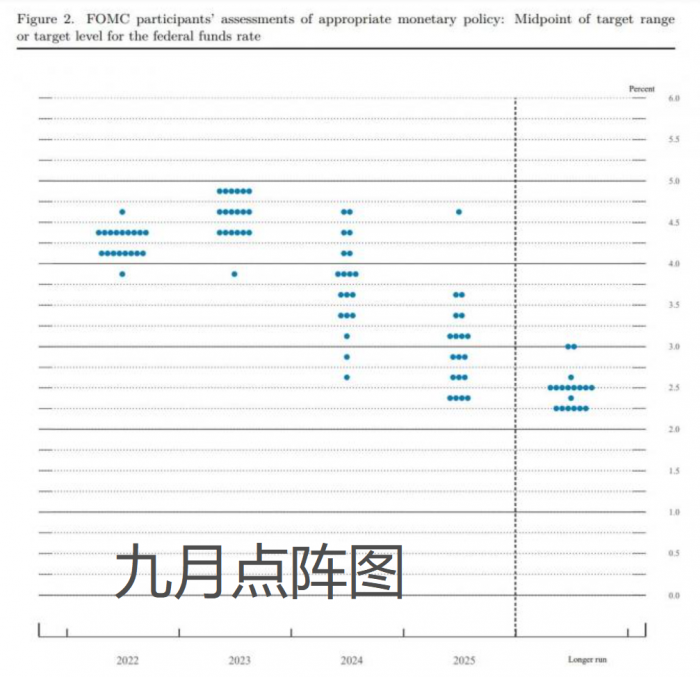

北京时间9月22日凌晨,美国联邦储备委员会宣布上调联邦基金利率目标区间75个基点至3%-3.25%,并预计“目标区间的持续上调是适当的”。鉴于会议前加息75个基点已被市场充分预期,美联储9月利率决议的超鹰派信号体现在点阵图和宏观经济预测所反映的后续货币政策路线图。

会后公布的利率点阵图显示,2022、2023和2024年末的联邦基金利率中值预计分别为4.4%、4.6%、3.9%,分别较6月预测上调100bp、80bp、50bp,暗示美联储将继续大幅加息。

宏观经济预测中,美联储下调了2022-2024年GDP增长预期,上调通胀、失业率及政策利率预测,反映出美联储认同并接受抗击通胀必然要牺牲一定的经济增长。其中,2022、2023、2024年GDP增速预期分别由1.7%、1.7%、1.9%下调至0.2%、1.7%、1.9%;PCE通胀预期分别由5.2%、2.6%、2.2%上调至5.4%、2.8%、2.3%;失业率分别由3.7%、3.9%、4.1%上调至3.8%、4.4%、4.4%。

在鲍威尔讲话结束后,联邦基金利率期货显示,美联储11月继续加息75个基点的概率为68.9%,加息50个基点的概率为31.1%。美联储12月继续加息75个基点的概率为67.0%,加息50个基点的概率为29.5%,加息100个基点的概率为3.5%。也就是说,在今年接下来的两次议息会议上,美联储很有可能分别再度加息75个基点。

美联储利率决议出炉后,美元指数最高冲至111.83,续创2002年以来新高,非美货币普遍下跌,欧元对美元汇率续创2002年10月以来新低,英镑对美元汇率创1985年4月以来新低,澳元对美元汇率创下2020年5月以来新低,日元对美元汇率创1998年8月以来新低,韩元对美元汇率创2009年3月以来新低。国内投资者密切关注的在岸人民币兑美元汇率跌破7.09,更多反映国际投资者预期的离岸人民币兑美元汇率跌破7.10大关。

强势美元有望持续到年底

方正中期期货史家亮对21世纪经济报道记者表示,无论是美联储9月议息会议声明、经济预测、点阵图,还是美联储主席鲍威尔讲话,都呈现鹰派的基调。美联储强调年内仍有100-125BP加息空间,最终将把利率提高到4%以上。正是这一点对市场产生了较大的冲击。在美联储持续释放鹰派信号的大背景下,预计美元强势行情将会持续,美元指数见顶回落或要等到11-12月份。

东方金诚研究发展部分析师白雪向记者指出,美国经济的相对增长优势、美联储持续鹰派的货币政策立场、美国进口的需求减弱以及离岸美元流动性收紧,都将为美元继续提供支撑。预计美元指数后续仍将偏强运行,可能会在今年底至明年初上行至115-120附近。

中美利差也在进一步走阔。中航信托宏观策略总监吴照银认为,美联储利率决议之后中国和美国两年期国债收益率倒挂已经达到200个基点,美联储持续加息的大背景下,人民币后市仍然存在一定的贬值压力。

一位人民币汇率的资深观察人士对记者表示,在近期人民币大幅下行的情况下,特别是在人民币破7后,市场将观察点移动到了7.2,因为在2018年和2020年,人民币汇率均在7.2点位止跌,7.2作为一个重要的观察点位其实际意义将超过7,7实际上只是一个心理关口。

央行的举措是研判汇率走向的一个重要窗口。一是央行在汇率受到压力的情况下,调低了MLF和LPR,显示出内部均衡的重要性要高于外部均衡的重要性,显示出我国“以我为主”的货币政策基调。 二是央行尽管在稳定汇率方面不缺政策工具,但显然没有大举出手。近期,央行降低了外汇存款准备金2个百分点,也仅增加外汇供给190亿美元,而目前每天的美元即期询价成交量就在400亿美元左右。即便是市场普遍猜测的逆周期因子重启,央行也没有作出正面回应。

在他看来,在经济基本面疲弱和美联储货币政策外溢的双重冲击之下,央行近期有可能出台稳定汇率的举措。如将银行远期售汇保证金从0%上升到20%,上调金融机构的跨境融资宏观审慎系数,上调境内企业境外放款的宏观审慎调节系数,上调境内企业的跨境融资宏观审慎调节参数等,也有可能在中国香港离岸市场发行人民币票据等。

美联储引领的加息潮或引发全球衰退

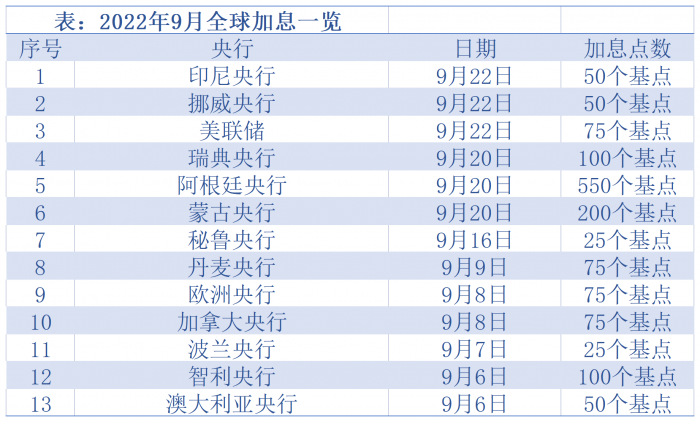

据21世纪经济报道记者不完全统计,为抑制美联储加息带来的资本流出效应,9月全球“加息潮”再度来袭,截至目前共有13家央行加息,单次加息幅度最高的是阿根廷,一次性加息550个基点以应对接近80%的通胀;单次加息幅度最小的为秘鲁央行,加息幅度25个基点, 但已是秘鲁央行连续第14次加息。

世界银行15日发布的一项研究显示,全球多国央行同步加息以应对通胀,可能令世界经济陷入衰退,并给新兴市场和发展中经济体带来金融危机,造成持久伤害。世界银行的研究指出,全球多国央行今年一直在以过去50年未曾见过的同步程度加息,这一趋势可能会持续到明年。

研究显示,要将通胀降至目标水平,这些国家的央行可能需要将利率平均再提高2%。在此情况下,如果叠加金融市场压力,2023年全球国内生产总值增长率将放缓至0.5%,按人均计算则萎缩0.4%,符合全球衰退的技术定义。

(统筹:马春园)

(作者:唐婧 )

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。