三个逻辑看美国通胀拐点

9 月份议息会议,鲍威尔进行 3 大关键“鹰派”指引:1)没有明确回答何时减缓加息,表示未来可能会将利率维持在较高水平一段时间;2)货币政策收紧越慢,经济软着陆的可能性就越低;3)需要将目前各期限“实际利率”都提升至正值。美联储已经做好准备“牺牲”经济,以换取通胀快速下行。目前加息的背后,通胀才是主线,下阶段美国通胀回落的速率至关重要。

目前美国通胀有 3 大顽固症结:1)全球需求有韧性,大宗商品价格仍在高位运行;2)前期房价的上涨带动房租价格持续上行,成为当下美国通胀的“中流砥柱。” 3)疫情后劳动参与率的下降导致招工难,进而催生“薪酬通胀螺旋。”

我们认为,以上 3 大关键症结将在 2023 年一季度产生松动,届时通胀下行动力将增强,也将是通胀回落的重要观察期:1)全球加息共振,大宗商品价格仍有进一步下行空间。2) Zillow 观察房租指数出现松动,预示着房租涨价或将见顶。3)地产的溢出效应或将使得就业市场开始松动,或将逐步瓦解“薪酬通胀螺旋。”届时,一旦通胀回落速率超预期,则当下加息预期也有望提前见顶。

风险提示 全球经济超预期衰退,全球通胀超预期上行,新冠疫情传播超预期,历史经验推演存在误差。

1、新“沃尔克时刻”

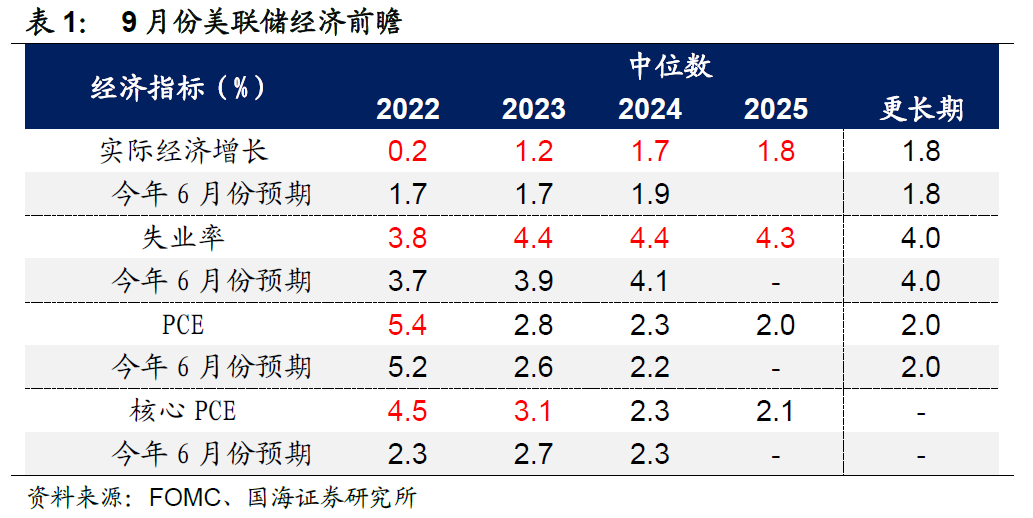

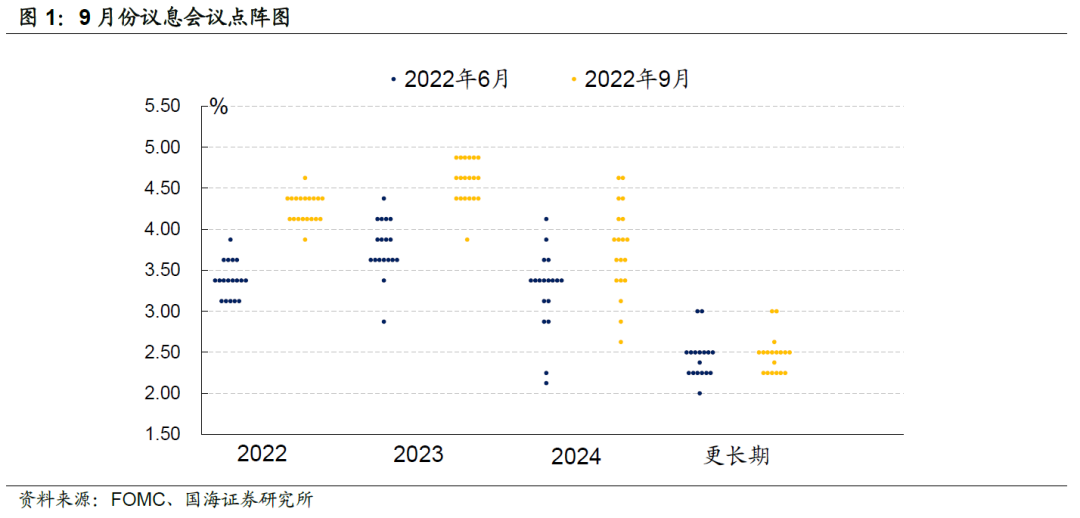

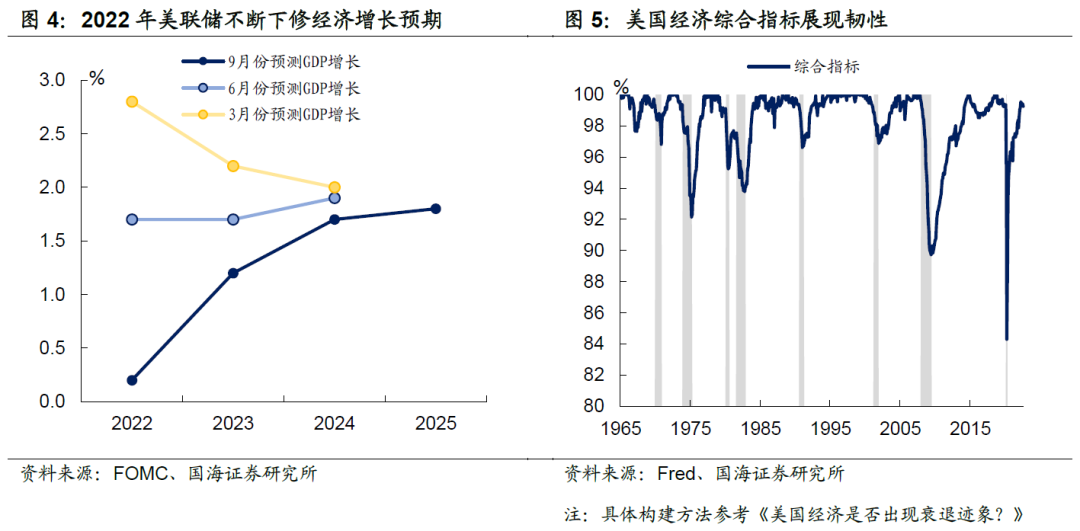

9月份美联储如期加息 75 BP,美债利率继续上破6月份3.5%高位。从美联储给出的经济前瞻指引来看,9月份会议上美联储全线下调了包括年内的经济增长预期,上调了失业和通胀预期。除此之外,根据联储官员给出的点阵图显示,2023年加息的可能路径或将联邦基金利率抬升至4.6%水平。

除了越发“滞胀”的经济前瞻数据外,实际上,本次议息会议最大的看点是,鲍威尔堪称新“沃尔克”时刻的表态,主要有3大关键“鹰派”指引:

1) 没有明确回答何时减缓加息,表示未来可能会将利率维持在较高水平一段时间;

2) 货币政策收紧越慢,经济软着陆的可能性就越低;

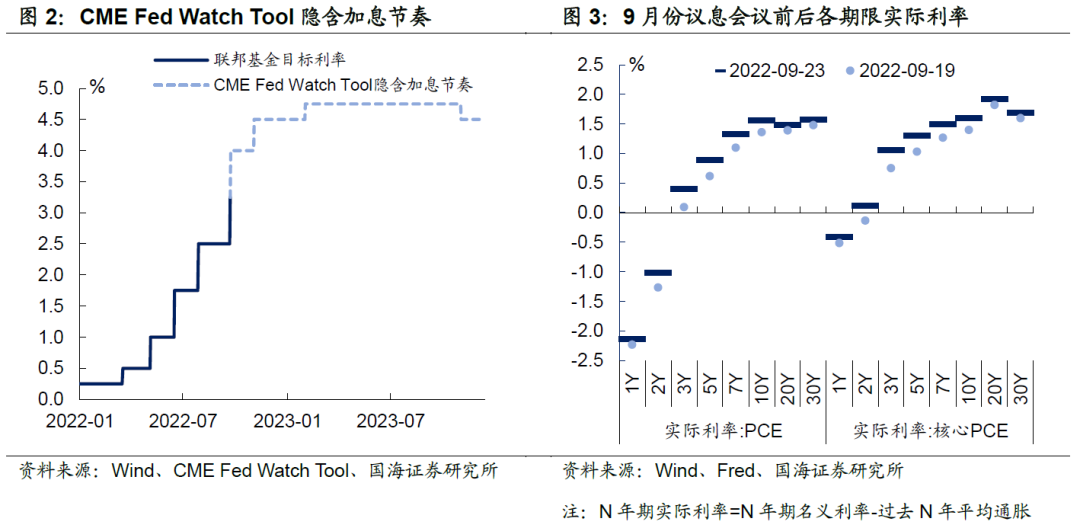

3) 需要将目前各期限“实际利率”都提升至正值。

显然,美联储已经做好准备“牺牲”经济,以换取通胀快速下行。下阶段,确定的是加息节奏,宜快不宜慢;而不确定的是加息的高点,仍旧是“数据依赖”。在目前,美国经济韧性犹存的格局下,美联储加息的背后,通胀才是主线,那么通胀的拐点究竟何时到来呢?

2、美国通胀的三大症结

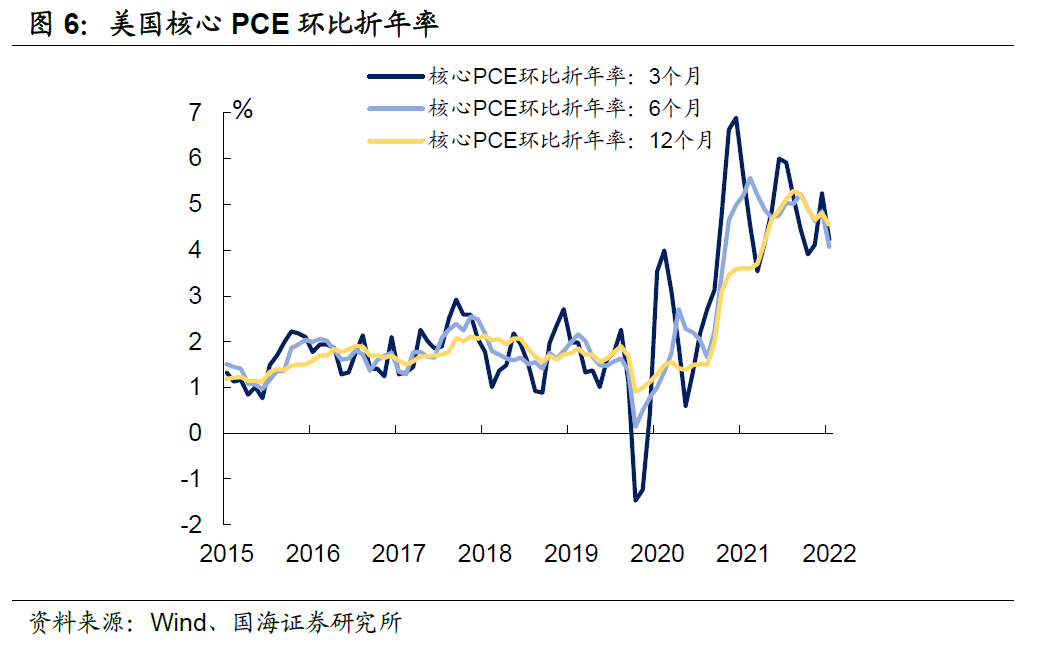

从2022年3月份美联储开启加息以来,美国通胀展现出较为强劲的“黏性”。如果分别从3个月、6个月以及12个月的美国核心PCE环比折年率来看,不难发现,首先,核心通胀依旧高位运行,其次,最近3个月的PCE环比折年率略高于最近6个月的数据,表明近期通胀回落速率有所放缓。

那么,美国通胀究竟为何迟迟难以快速消退呢?目前美国通胀有 3 大顽固症结:

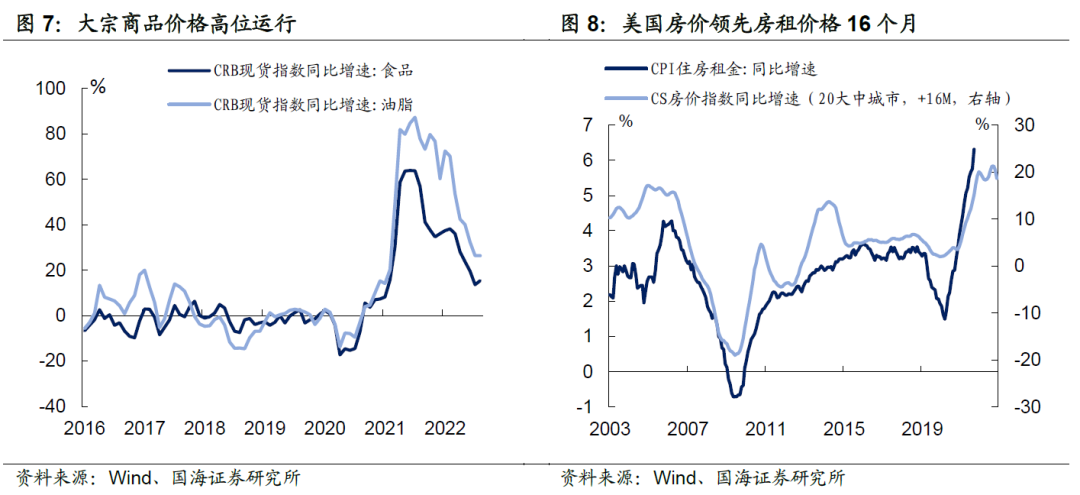

1)大宗商品价格仍在高位运行。今年 6 月份以来,大宗商品价格虽高位回落,但整体节奏相对温和。这使得目前以原油、食品为代表的大宗商品价格同比增速仍处于历史高位。背后折射出的是,以欧美为代表的全球需求,在短期内仍有一定韧性。

2)房租价格对核心通胀的持续输出。我们在《美国地产的“疯狂”周期》中曾经指出,疫情后,极低的利率环境,叠加“千禧一代”进入首套房购置年龄,美国地产开启新一轮“疯狂周期。” 房价的上涨带动房租价格上行,而住所在通胀构成中的占比超过了三分之一,因此,房租价格的持续上行已经成为当下美国通胀的“中流砥柱。”

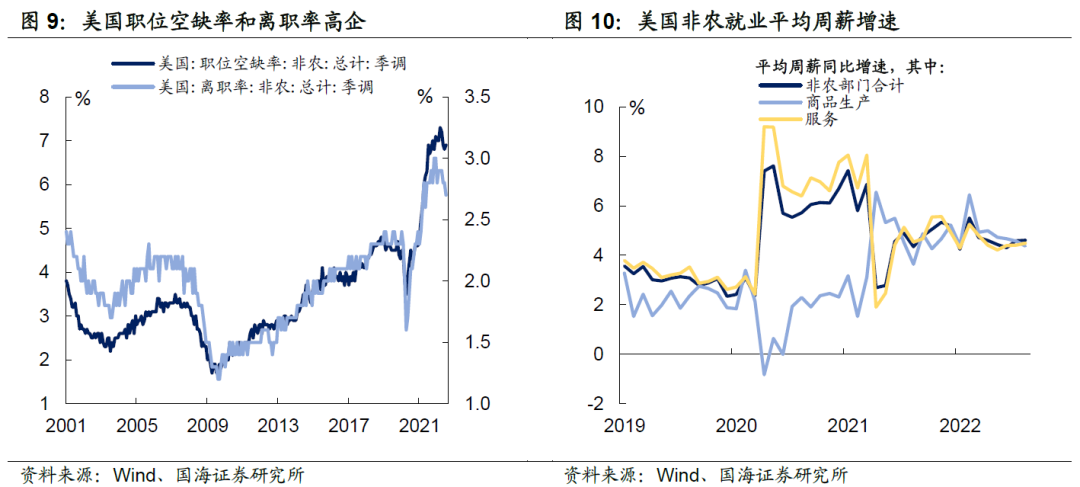

3)招工难催生“薪酬通胀螺旋。” 疫情以来,“供需不匹”的问题不仅仅存在于实体商品部门,劳动参与率的下降,使得美国就业市场也同样面临着供不应求的现象。

在此格局下,企业不得不通过加薪来吸引更多应聘者,同时也造成了许多劳动力出于改善薪资而离职寻求新工作的现象,因而进一步加剧了短期内的“摩擦失业,从而支撑薪酬居高不下。

3、通胀何时快速消退?

目前大宗商品价格已经见顶回落,而房价和薪酬增速也处于高位磨顶的态势,美国通胀拐点基本确认,下阶段,美国通胀的核心矛盾将在回落速率上。

虽然,短期内在上述分析原因作用下,美国通胀仍将展现出一定韧性。然而,我们认为,以上 3 大关键因素将在 2023 年一季度产生松动,届时通胀下行动力将增强,也将是通胀回落的重要观察期:

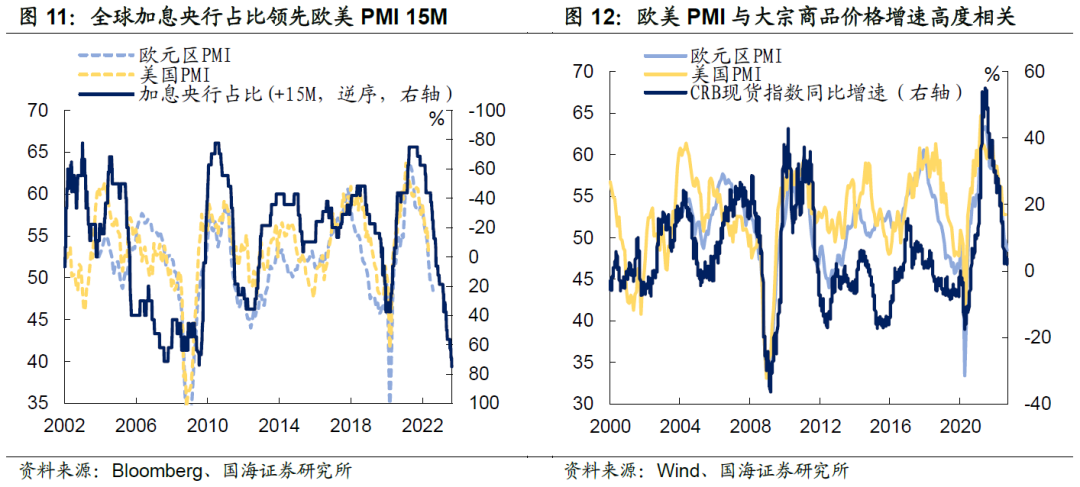

1) 全球加息共振,大宗商品价格仍有进一步下行空间。我们选取了 33 个全球主要国家央行,统计进入加息周期央行的占比。历史上来看,全球进入加息周期的央行占比领先欧美 PMI 约 15 个月左右。

由于欧美是全球消费大国,基本能表征终端需求,历史上来看欧美 PMI 与大宗商品价格增速高度相关。目前,全球进入加息周期的央行数量占比高达75%,因此,大宗商品价格增速在未来 1 年内仍有继续下行空间。

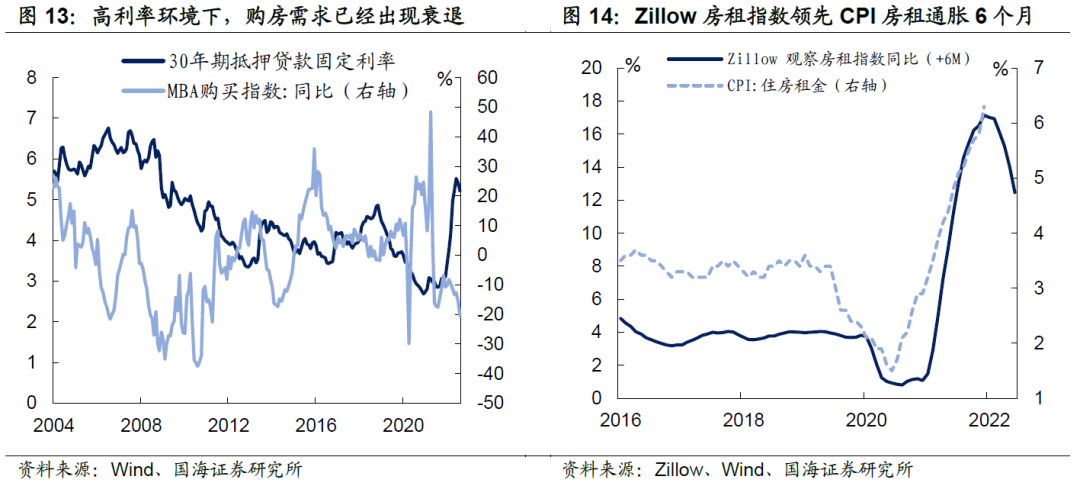

1) 房租涨价或将见顶。伴随美联储加息,长端抵押贷款利率的上升,购房需求逐渐疲软,地产市场已经展现出了一定程度的松动。一个比较好的跟踪住房租金涨价的指数是Zillow的观察房租指数。

历史上来看,该指数领先CPI住房租金6个月左右。背后的原因是,Zillow观察房租指数仅统计当月新签订租房合同价格。而居民租房时往往会签订未来一段时间的租金支付,使得CPI的统计中实际包含了过往已经签订的租金水平。

因此,从Zillow住房租金指数来看,2022年4季度开始,CPI住房租金增速将逐渐放缓,而到了2023年1季度,租金增速将出现较大下行压力。

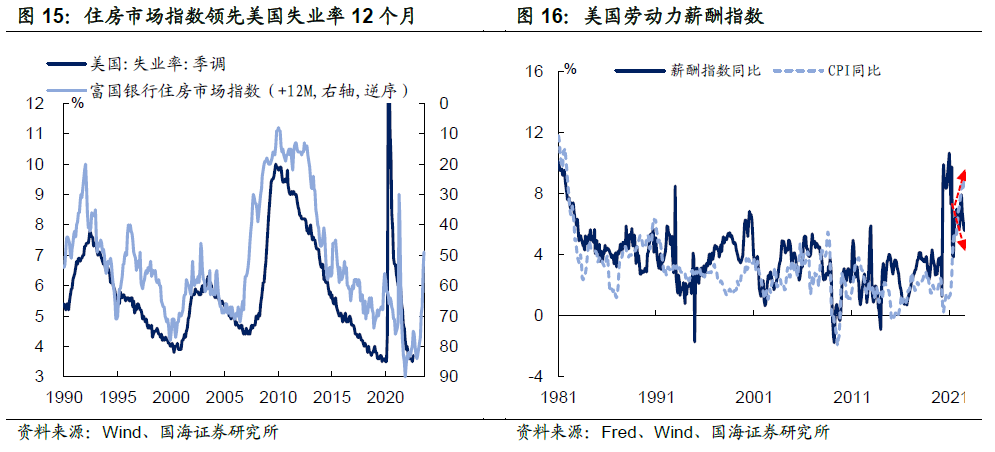

1) 地产的溢出效应或将使得就业市场开始松动。历史上来看,富国银行住房市场指数领先美国失业率12个月左右,当地产市场开始“走下坡路”往往会给就业市场带来一定压力。

正如我们在上文所分析的,当下就业市场强劲的主要原因在于企业仍有招工需求,使得大量岗位尚未得到有效满足。因此,当美国地产的溢出效应开始影响实体经济后,企业的招工需求相应下行,届时失业率才具备加速反弹的基础。从时间节点上来看,2023年1季度开始,就业压力或将逐渐加剧,使得薪酬通胀螺旋得以逐步“瓦解”。

综合以上分析,我们认为,2023 年 1 季度开始,美国通胀将迎来 3 因素共振,届时通胀或将开始加速“降温”,而这也将成为观察通胀的重要窗口期。若通胀回落超预期,则当下略显“鹰派”的加息预期也有望提前见顶。

风险提示

全球经济超预期衰退,全球通胀超预期上行,新冠疫情传播超预期,历史经验推演存在误差。

相关声明

证券研究报告《三个逻辑看美国通胀拐点》

对外发布时间:2022年9月26日

发布机构:国海证券股份有限公司

本报告分析师:

靳 毅 SAC编号:S0350517100001

周子凡 SAC编号:S0350121010075

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

本报告的风险等级定级为R3,仅供符合国海证券股份有限公司(简称“本公司”)投资者适当性管理要求的的客户(简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。客户及/或投资者应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司的完整报告为准,本公司接受客户的后续问询。

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议。

任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本报告版权归国海证券所有。未经本公司的明确书面特别授权或协议约定,除法律规定的情况外,任何人不得对本报告的任何内容进行发布、复制、编辑、改编、转载、播放、展示或以其他任何方式非法使用本报告的部分或者全部内容,否则均构成对本公司版权的侵害,本公司有权依法追究其法律责任。

(作者:靳毅 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。