B站,翘盼北水资金

“近期有望被纳入港股通”

21世纪经济报道记者 贺泓源 北京报道

B站在港双重主要上市落定。

9月29日,港交所官网显示,B站在香港联交所由第二上市转为主要上市,将于10月3日正式生效。

B站方面称,转换为双重主要上市后,能够在港交所吸引更多潜在投资者,提升股票流动性和在资本市场灵活性。

此外,双重主要上市后,该公司有望在近期获得被纳入港股通资格。

“中国内地投资者将可以直接交易公司在港交所的股票,有利于吸引北水资金,也为中国内地投资者直接投资B站创造更多便利。同时,在香港联合交易所上市的Z类普通股和在美国纳斯达克全球精选市场的美国存托股可互相转换。”B站强调。

“关键通道”

事实上,已在港股二次上市的B站,此番选择双重主要上市,有着考量。

双重主要上市(Dual Primary Listing),是指两个资本市场均为第一上市地。已经在美股 /A 股市场上市的情况下,在香港市场按当地市场规则作“主要发行上市”,其须遵守的规则与在香港首次公开发行股份的公司要求完全一致。

目前,通过双重主要上市方式赴港上市的中概股包括小鹏汽车、理想汽车、百济神州、和黄医药、知乎、贝壳、金融壹账通、 涂鸦智能、名创优品等。

对比二次上市,双重主要上市优势在于,上市地位更加稳固,且有机会被纳入港股通,扩大股东基础,提升全球影响力。

接入港股通直接作用是,将为B站带来南下活水。

客观上,A股溢价更高。近年来,在 A 股、港股两地同时上市的公司数量快速提升,已由 2010 年的 64 家增加至 147 家;行业分布上,49%流通市值的 AH 股均分布于金融业。截至 9 月 9 日,恒生 AH 股溢价指数读数 144.27,正处于 2010 年以来 95.5%的分位数。除招商银行外全部 AH 股,A 股对 H 股均有溢价。

另一头,双重主要上市有助于B站降低《外国公司问责法》导致的潜在退市影响。

《外国公司问责法》实施细则正式生效以来,SEC(美国证券交易委员会)累计已将超 200 家中概股列入“确定识别名单”,这些公司都将面临退市风险。在香港双重主要上市后,其在港上市地位不会受到美国上市地位变化影响,从而最大幅度降低美国退市对公司产生的影响。

由此,包括阿里巴巴在内的多家中概股,均有赴港双重主要上市规划。

据华泰证券测算,截至8月27日,满足港股双重主要上市条件的中概股共有 54 家,总市值约 1.62 万亿港币,其中同股不同权的 14 家(对应总市值约 1.13 万亿元,代表性个股有拼多多、尚城数码、BOSS 直聘等)、同股同权的 40 家(对应总市值约 0.48 万亿港币,代表性个股有陆金所控股、传奇生物、唯品会等)。

但此举也不乏成本。相对二次上市,双重主要上市上市流程更长(通常需要 8-9 个月),上市及上市后面临的合规要求也更高。

另对B站来说,打开北水通道,亦有保卫市值意味。

9月29日,该公司报收122.4港元,涨幅0.49%,而其发行价为808港元。

破发背后有着大环境因素。上周(9.19—9.23),美股三大指数均出现下跌,标普 500、纳斯达克指数、道琼斯工业指数分别下跌了 4.65%、5.07%和 4%。 中概股方面,纳斯达克金龙指数下跌了7.02%。

同期,港股恒生中国企业指数、恒生香港中资企业指数均出现下跌,跌幅分别为 4.42%、4.77%和 3.58%。当周恒生科技指数下跌了 6.97%。

“市值难题”

且B站本身面临的盈利难题,也直接影响了估值。

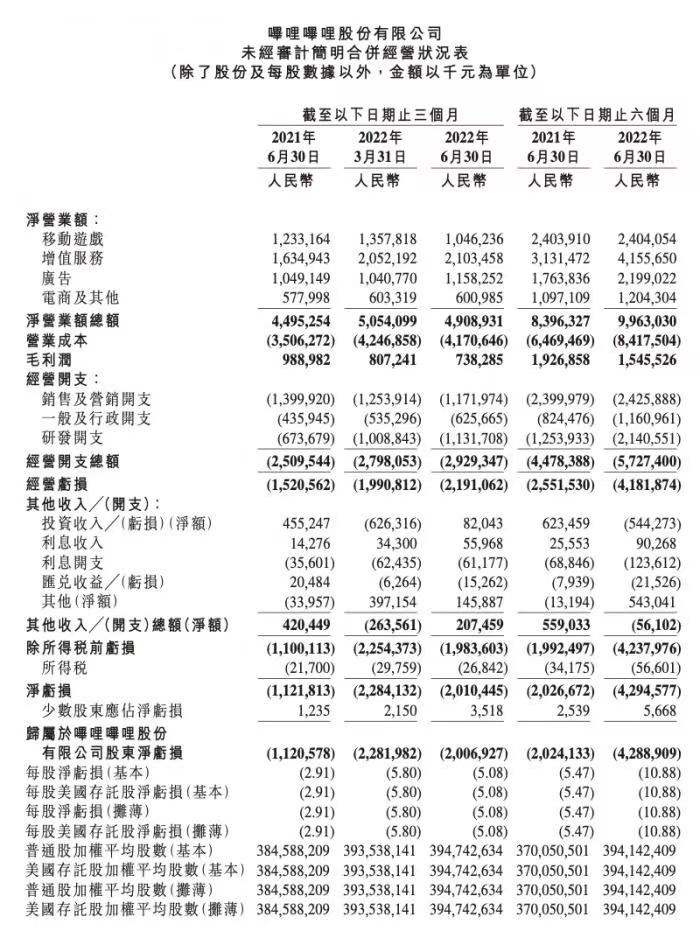

二季度,该公司营收为49.1亿元,同比增长9%;净亏损20.104亿元,上年同期净亏损11.218亿元。不按美国通用会计准则(non-GAAP),调整后的净亏损为19.679亿元,而上年同期调整后的净亏损为13.247亿元。

背后是,B站月活继续增长,但盈利变难了。

第二季度,该公司平台月活用户数3.06亿,同比增长29%,日活用户数8350万,同比增长33%。日活用户与月活用户比例从去年同期的26.4%增至27.3%。

但亏损正在扩大,这与其营收结构变化相关。

二季度,B站游戏收入为10亿元,同比/环比下滑15%/23%;增值服务业务收入21亿元,同比/环比增长 29%/2%;广告收入12亿元,同比/环比增长10%/11%;其他收入为6亿元,同比/环比增长4%/0%。

增值服务业务收入已成为其第一大收入来源。该业务主要来源为直播与大会员收入,据广发证券测算,二季度,B站实现大会员收入6.8亿元,直播收入为12.8亿元,环比、同比分别增长28%、3%。

如此局面意味着,直播或已成为B站第一大收入来源。二季度,该平台活跃主播数同比增长107%,直播月付费用户同比增长近70%。此外,B站还在二季度将直播和视频内容进行一体化运营。

值得注意的是,高收入直播业务也代表着高分成。二季度,B站营业成本为41.706亿元,同比增长19%。 此增加主要是由于收入分成成本及内容成本增加所致。收入分成成本(营业成本的重要 组成部分)为20.684亿元,同比增加18%。

受此影响,B站二季度毛利率为15%,同比下滑7pct。运营利润率为-45%,同比下滑11pct。

实际上,B站并非不愿意发展高毛利业务,但大环境不允许。

其游戏收入同、环比下滑,主要由于在上半年的新独家发行游戏供给不足,且其游戏自研能力难称头部。据B站披露,随着自研游戏《机动战姬》在海外发布,自研游戏收入占总游戏收入比例已达5%。目前,该公司已获得4款新游戏版号,并有6款游戏将登陆海外市场,包括2款自研游戏。

广告端,则受到大环境影响。CTR数据显示,2022年1-7月广告市场同比减少11.3%。上半年,腾讯网络广告业务收入同比下降 18% 至186 亿元。二季度,爱奇艺在线广告服务收入为11.94亿元,同比下降35%。

回头来看,对B站而言,在市场聚焦利润的当下,如何讲述自己故事是关键。

至少,北水通道带来了新可能。

(作者:贺泓源 编辑:林曦)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。