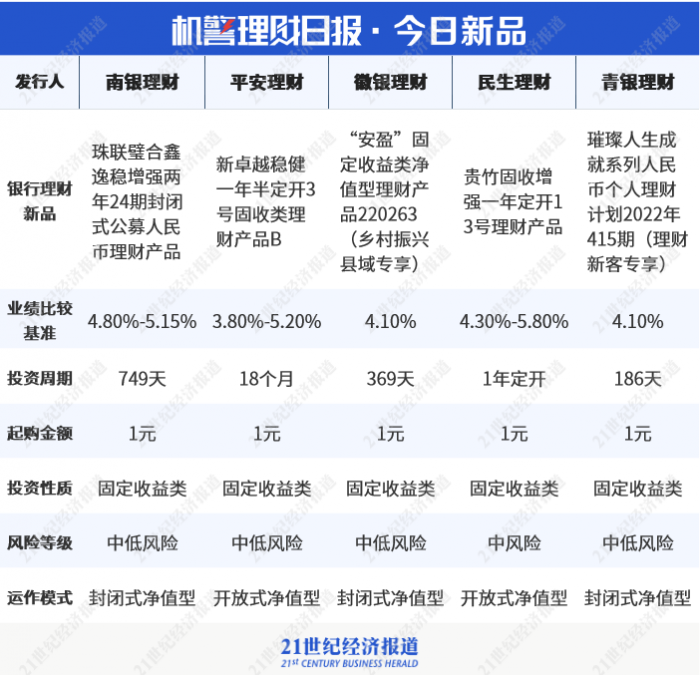

南财理财通预测四季度1-3年期混合类银行理财将跑赢大盘,预测年度收官定价为4.7%~4.8%丨机警理财日报(11月9日)

截至记者发稿,理财公司混合类产品近3月平均收益为-2.99%,近6月收益为-1.61%,近1年为0.99%实现正收益,南财理财通课题组提醒,购买混合类理财的投资者应持有长期投资价值理念,坚守价值投资。

21世纪经济报道记者 汤懿兰 广州报道

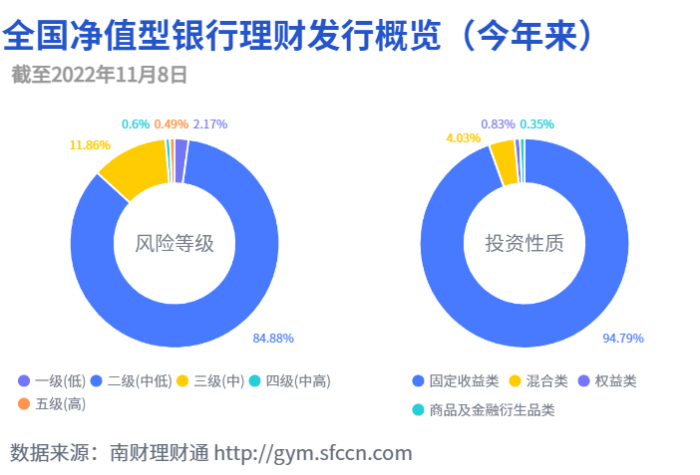

据南财理财通数据,今年来,全国净值型银行理财发行逾2万只,风险等级集中于二级,投资性质以固定收益为主。

南财理财通课题组监测发现,上半年混合类产品总体发行量下降明显,部分机构减发甚至超过百只。截至11月7日,理财公司存续“混合类”公募产品总计仅1,465只,其中存续期3月以上产品仅119只,存续期6月以上仅329只。

理财公司混合类业绩榜单“大换血”

本文榜单排名来自理财通AI全自动化实时排名,如您对数据有疑问,请在文末联系助理进一步核实。

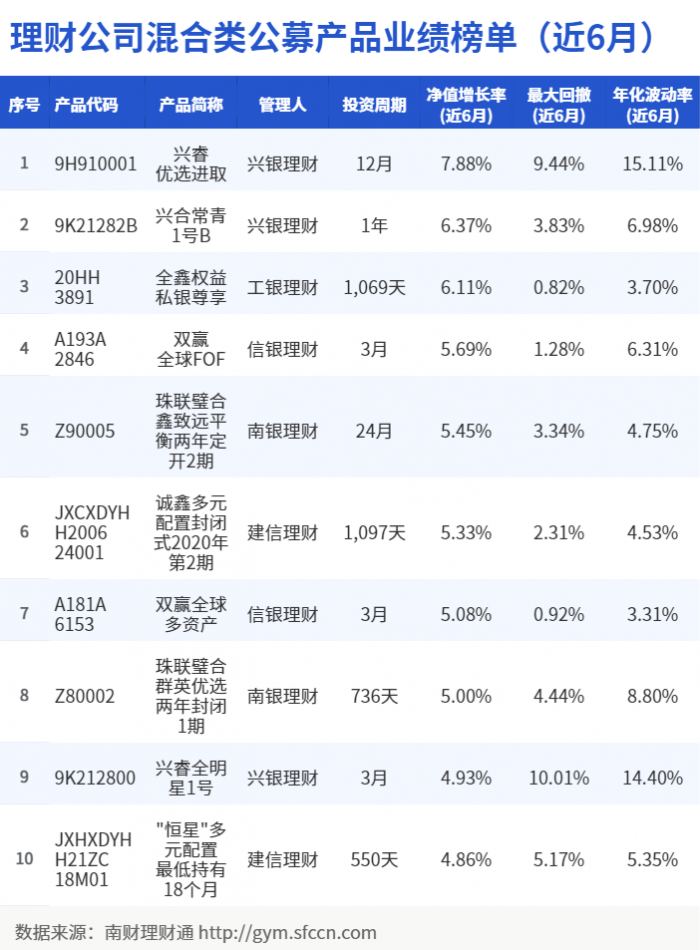

11月9日,南财理财通课题组发布理财公司混合类产品近6月行业前十业绩榜单,兴银理财上榜3只产品,信银理财、南银理财、建信理财各上榜2只,工银理财上榜1只。

较上期(见关联文章),本周出现“大换血”,上期前十竟有6只跌出榜单,包括上期第一的建信理财“诚鑫”系列,及汇华理财“汇泽”、招银理财“招智睿远”等产品。

本期新榜出现了几只黑马,尤其是兴银理财“兴睿优选”系列备注记者关注,上期该产品表现平平甚至未进入前十,本期成功冲刺行业第一。与此同时,工银理财“全鑫权益”和南银理财“珠联璧合”系列,在本期的打榜能力同样突出。

21世纪经济报道记者发现,混合类理财“尖子生”总体收益上升明显。本期前十产品平均净值增长率(近6月)为5.67%,上期仅录得4.33%,环比上涨30.95%。

高收益往往伴随着高风险,本期“尖子生”的风险指标同样飙升,最大回撤环比上涨13.86%,波动率环比上涨11.99%。

郭树清主席曾留下金句,“理财产品收益率超过6%就要打问号,超过8%很危险,超过10%就要做好损失全部本金的准备。”

南财理财通课题组再次提醒,收益和风险为“双生子”,建议投资者综合考量每一笔投资的实际运作情况,不能只看收益指标,亦需关注风险、绩效、规模、超额业绩报酬、管理人信用等。

负基准高收益并非异常

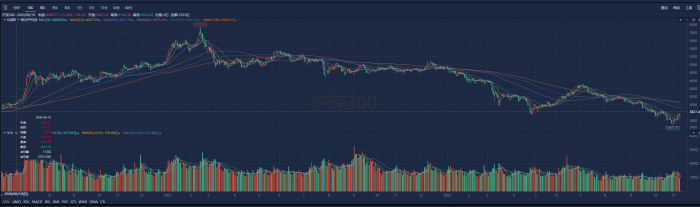

如本期收益榜首的兴银理财“兴睿优选”产品,其近6月净值增长率高达7.88%,记者查阅南财理财通数据发现,该产品业绩比较基准为挂钩类型,即:沪深300指数收益率*70%+人民银行一年期定期存款利率*30%,按公式折算后,该产品自2020年6月19日成立以来的业绩比较基准为-1.93%。

对普通老百姓尤其是银行理财的老客户而言,接受一个负数的业绩比较基准并非易事,之所以为负,主要是因为该产品底层挂钩的沪深300指数收益走低。

南财金融终端数据显示,2020年6月19日(“兴睿优选”成立日),沪深300收盘4098.71点,至记者发稿,2022年11月8日沪深300收盘3749.33点,下跌349.38点,跌幅9.32%,大盘收益差,挂钩了大盘的理财产品必然不能幸免。随着银行理财进入后资管时代,全面净值化之后的银行理财收益和定价偏离将成为家常便饭,除了上述“兴睿优选”出现高收益负基准外,高收益高基准、负收益高基准、负收益负基准随时可能发生,投资者应客观看待,并在投资时留有安全边际。

(数据来源:南财金融终端)

产品说明书没有超额业绩报酬提醒是否合理?

南财理财通课题组提醒,购买银行理财后,最终实际到手能拿到多少收益,还要取决于超额业绩报酬的指标。21世纪经济报道记者发现,上述“兴睿优选”并未在产品说明书中直接约定超额业绩报酬提取比例,与目前同业大部分理财公司做法不同,兴银理财在说明书中的表述是“产品管理人可收取一定比例的超额业绩报酬,具体比例以《认购申请书》、《预约申购申请书》、《预约赎回申请书》、《临时赎回申请书》为准。”投资者查阅说明书之后并不能获悉相关费率信息。

对普通投资者而言,看产品说明书,就如相亲时男孩看到女孩的第一印象,是投资者认识理财的第一扇窗。

今年来,不少投资者曾向南财理财通课题组投诉市面上理财产品起名五花八门,真主题、假主题鱼龙混杂,让人眼花缭乱,且各种数字、收益率、前端后端收费让普通投资者很难搞懂,到期之后究竟可以拿走多少利息?买的理财产品有没有风险?买银行理财和买基金到底有什么不同?

管中窥豹,时见一斑。

如何让投资者在看了产品说明书之后,快速建立合理的收益和风险预期?如何进一步提高投资者适当性管理和投资友好度?如何建立统一的产品说明书信息披露口径?依旧是当下银行理财行业还需进一步规范的方向,也是一线投资者的核心诉求。

预测混合类理财年度收官定价为4.7%~4.8%

(数据来源:南财金融终端 )

今年来,混合类产品以1-3年投资周期为主,南财理财通数据显示,今年上半年混合类公募理财发行量最大的是建信理财达76只。

课题组选取今年来1-3年期混合类产品平均业绩比较基准曲线与发行量最大的建信理财进行对比发现,总体上,理财公司混合类理财的定价从1月上旬开始回升,至3月基本企稳,3月1日行业平均报价4.7%,11月6日平均报价为4.73%,南财理财通课题组预测,四季度混合类银行理财的总体定价有望平稳收官,预计在4.7%~4.8%区间。发行量第一的建信理财定价与行业平均走势出现空间对称,从1月上旬开始下落,至3月企稳,11月6日建信理财对应报价为4.93%。

预测混合类理财年度收益将大幅跑赢大盘

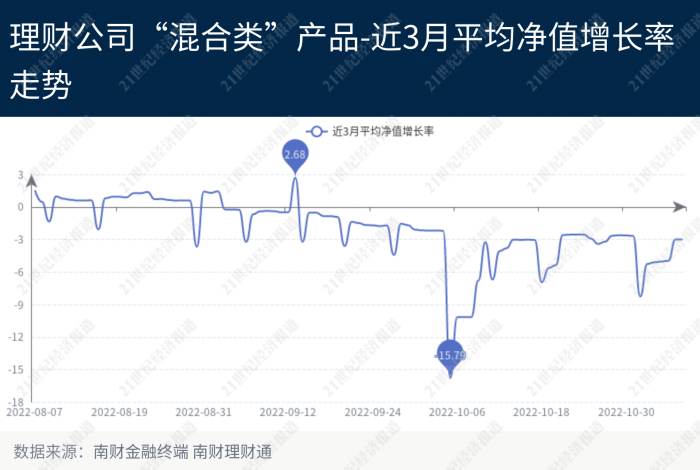

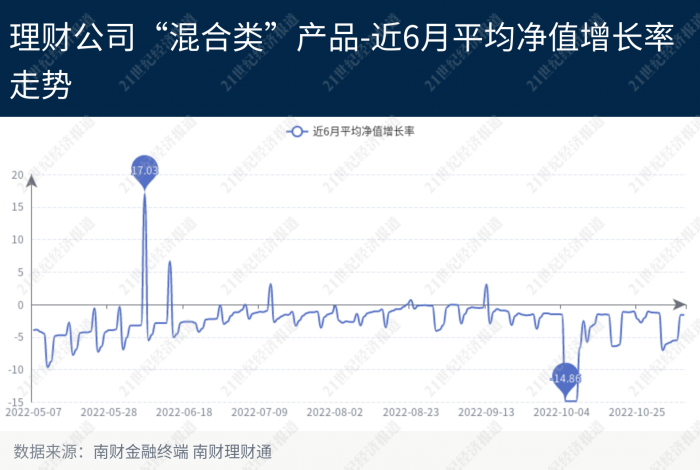

从行业整体情况来看,理财公司“混合类”产品近3月平均净值增长率为-2.99%,从收益曲线上看,短期收益波动明显。

近6月平均净值增长率为-1.61%,略有抬头趋势。

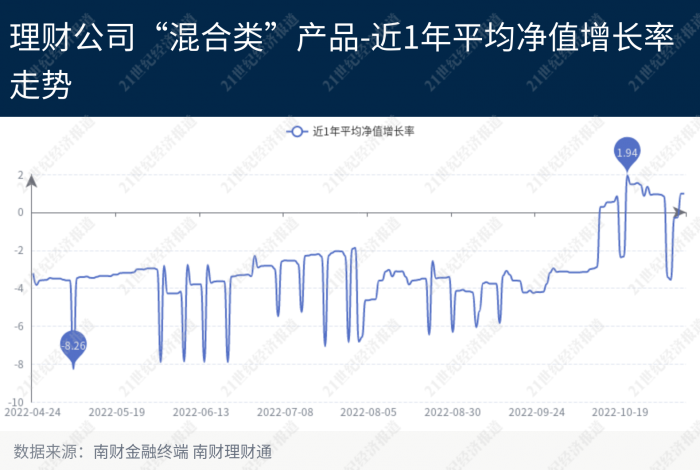

近1年平均净值增长率为0.99%,长线来看,实现了正收益,南财理财通课题组预测四季度长期限混合类银行理财将跑出独有行情,尤其是1-3年期产品,可能会大幅跑赢大盘。

为什么要看长期收益?

正如上文所述,混合类银行理财多为1-3年长投资周期品种,购买了混合类银行理财的投资者应更关注产品的长期业绩表现。长期投资意味着投资者要坚守自己的位置,避开那些必然会时不时发生的波动。如果投资的时间足够长,投资发生亏损的可能性较小,投资的年化收益也会趋于稳定。

一般情况下,短期投资中包含着更多“投机”的成分,因此短期投资多以“低买高卖”的方式赚取资产价值的差额,由此取得收益;而长期投资包含着更多“投资”的成分,更注重于持有某种资产,进而通过长期的积累实现财富增长。

长期投资的根本目的,就是在于对资产的持有,而不是出售。

南财理财通课题组倡导投资者关注长期投资,在市场疯狂时保持清醒,坚守价值投资理念。

作者:汤懿兰

数据分析师:张稆方、马怡婷

编辑:丁尽勉

实习生:王晓琪

(作者:汤懿兰 编辑:丁尽勉)

本文数据、榜单来自南财理财通AI智能排名,7*24小时自动更新,如您对数据有任何疑问,请联系我们的研究助理:19521241569(微信同号)或登录南财理财通独家数据库gym.sfccn.com进一步核实相关信息。

《机警理财日报》是南财理财通、21世纪经济报道旗下投资理财、财富管理特色栏目,旨在帮投资者守好“钱袋子”,并创造更高的行业价值。

每个交易日中午12点更新,下设5大投资选题:周一【权益蓝海】、周二【现金掘金】、周三【混合锦囊】、周四【固收+相对论】、周五【固收围猎】,内容于《21世纪经济报道》报纸、21财经APP独家刊登。

机警理财,机智投资,敬请关注!

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。本专栏系列文章系南财理财通独家原创,抄袭必究,转载请联系作者。)