首批换锚地方债发行结果出炉:3年期、5年期债券分别高于国债基准10BP、18BP

21世纪经济报道记者 杨志锦 上海报道 首批换锚地方债发行利率于11月15日出炉。

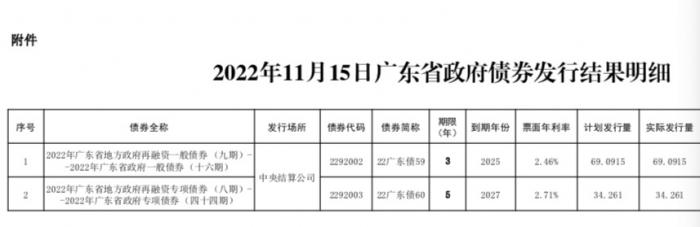

中国债券信息网显示,广东省11月15日成功发行再融资债券103亿元,其中3年期一般债、5年期专项债发行规模分别为69亿元、34亿元,票面利率分别为2.46%、2.71%,高出国债基准10BP、18BP。

这两只债券为首批参考地方债收益率曲线定价的地方债。广东省上周公布的发行文件显示,3年期再融资一般债投标标位区间下限为招标日前1至5个工作日(含第1和第5个工作日,下同)财政部公布的财政部—中国地方政府债券收益率曲线中,3年期地方政府债券收益率算术平均值下浮4%(四舍五入计算到0.01%,下同),且不低于招标日前1至5个工作日财政部公布的财政部—中国国债收益率曲线中,3年期国债收益率算术平均值;投标标位区间上限为上述3年期地方政府债券收益率算术平均值上浮10%。5年期再融资专项债券投标区间下限为5年期地方债收益率前5日均值下浮5%,上限为上浮10%。

记者根据财政部-中国地方政府债券收益率曲线计算发现,11月8日-11月14日3年期、5年期地方政府债券收益率算术平均值分别为2.44%、2.67%。二者分别下浮4%、5%则为2.35%、2.54%,其中前者已低于同期国债收益率(2.36%)。因此根据招标文件,广东省两只地方债的招标下限为2.36%、2.54%。

最终发行结果显示,广东3年期一般债、5年期专项债票面利率分别为2.46%、2.71%,分别高于招标下限10BP、17BP,高于前5日国债收益率均值10BP、18BP(前5日5年期国债收益率均值为2.53%)。

相比而言,在旧的定价机制下,地方债一级市场逐步形成了以国债收益率为参考,并辅以“最小加点幅度”的发行定价机制,广东等经济发达省份的加点幅度一般为10BP。

对于广东此次换锚后的地方债发行结果,多位市场人士表示,可能受近期市场波动较大影响。11月14日银行间主要利率债收益率大幅上行,10年期国债收益率上行10BP至2.84%,超过一年期MLF利率。

“地产行业获政策支撑,市场对经济基本面的悲观预期也将逐步修正,叠加疫情防控政策优化,令债市做多情绪的逻辑发生一定转变,导致短期情绪宣泄。此外,资金利率上行也是债市大跌的重要原因。”沪上某国有大行债券交易员表示。

某股份行地方债承销业务人士称,现在临近年末,各承销机构的承销任务基本完成了,加上市场预期和国债收益率的变化,市场上对新机制认识还有一个过程。

长期以来,地方债发行均参考国债收益率曲线,但换锚似乎是大势所趋。财政部2020年11月公布的《关于进一步做好地方政府债券发行工作的意见》提出,鼓励具备条件的地区参考地方债收益率曲线合理设定投标区间,不断提升地方债发行市场化水平,杜绝行政干预和窗口指导,促进地方债发行利率合理反映地区差异和项目差异。

(统筹:马春园)

(作者:杨志锦 )

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。