10月工业增速有所回落:装备制造业韧性凸显 暖冬或将放缓煤炭需求

21世纪经济报道记者 缴翼飞 北京报道

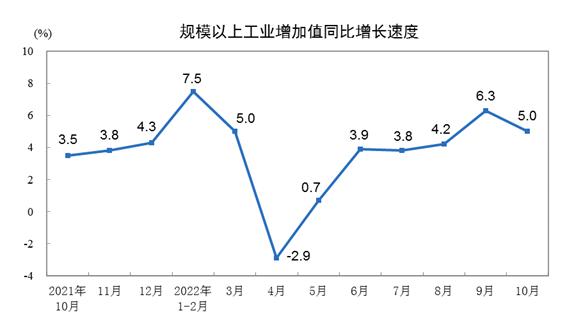

国家统计局11月15日公布的数据显示,10月份,规模以上工业增加值同比实际增长5.0%,增速较上月放缓1.3个百分点。不过,从环比情况看,10月份规模以上工业增加值较上月增长0.33%,继续保持增势。

分三大门类看,10月份,采矿业增加值同比增长4.0%,制造业增长5.2%,电力、热力、燃气及水生产和供应业增长4.0%。其中,电力生产增速由负转正,10月份发电6610亿千瓦时,同比增长1.3%。

受访专家表示,10月份工业生产虽有放缓,但仍延续了复苏态势,尤其是高技术制造业产出强劲,工业制造业结构持续优化。目前外需动能有所趋缓,但扩内需政策效果持续显现,随着金融支持小微企业、金融支持房地产、以及进一步优化疫情防控工作的20条措施等政策的逐步落实,国内需求复苏有所加快,加之能源商品价格回落,国内保供稳价工作持续推进,位于中下游的制造业企业经营压力也将进一步舒缓,带动工业生产持续恢复。

内需复苏有望加快

国家统计局新闻发言人、国民经济综合统计司司长付凌晖在当天的新闻发布会上表示,受疫情多发散发、市场需求不振等因素影响,10月份规模以上工业增速有所放缓。但工业持续恢复态势总体上没有改变,表现出了较强韧性,增速仍比三季度快0.2个百分点。

尤其是装备制造业支撑作用明显,10月份全行业同比增长9.2%,明显快于全部规模以上工业增速。其中,产业链较长的汽车和电子行业分别同比增长18.7%和9.4%,与汽车行业联系密切的电气机械行业也保持较快增长,同比增速达到16.3%。同时,绿色能源产品持续保持较快增长,10月份,新能源汽车、充电桩、光伏电池产品产量同比分别增长84.8%、81.4%和69.9%。

中汽协副秘书长陈士华分析,受疫情多发散发等影响,国内终端市场增长略显乏力,终端库存水平有所提高,生产供给比9月略有下降。不过,由于车辆购置税减征政策的持续发力,与上年同期相比,产销量仍保持增长势头 。由于传统燃油车购置税优惠政策明年是否延续尚不明确,以及新能源汽车补贴即将推出,叠加动力电池原材料价格出现大幅上涨,因此企业对市场预期存在不确定性,增加了明年生产经营计划制定难度,亟需宏观层面的引导。

此外, 高技术制造业生产加快引领工业增长。10月份,高技术制造业增加值同比增长10.6%,较9月份加快1.3个百分点,拉动全部规上工业增长1.6个百分点。其中,在航天强国建设推动下,航空、航天器及设备制造业同比增长13.9%;受通讯基础设施建设及医疗防疫物资需求带动,电子及通信设备制造业、医疗仪器设备及仪器仪表制造业分别增长16.6%、8.4%。

值得注意的是,10月份,工业企业产品销售率为96.6%,同比下降0.7个百分点;工业企业实现出口交货值13120亿元,同比名义增长2.5%,增速较上月放缓2.5个百分点。

光大银行金融市场部宏观研究员周茂华告诉21世纪经济报道,海外高通胀、政策收紧对需求抑制逐步显现,加之我国去年出口基数高,拖累10月工业品出口同比增速趋缓,但从出口绝对值看,目前外贸增长仍有韧性。随着国内防疫政策调整,扩内需政策效果持续显现,国内需求复苏有望加快,加之能源商品价格回落,国内保供稳价、助企纾困政策持续推进,中下游行业的成本压力将得到舒缓,有助于企业生产经营的进一步恢复。

“这些情况表明,尽管存在不少制约因素,但我国工业体系完整、规模优势明显,随着创新驱动增强,结构升级、质量提升态势持续发展,为我国经济发展奠定了坚实的产业基础。”付凌晖强调,下阶段要落实好各项促进工业经济发展措施,推动工业生产持续向好,保持稳定发展。

电力生产由负转正

随着工业生产的逐步稳定,电力生产增速也实现由负转正。国家统计局数据显示, 10月份发电6610亿千瓦时,同比增长1.3%,上月为下降0.4%,日均发电213.2亿千瓦时。

国家能源局数据显示,10月份全社会用电量也持续增长到6834亿千瓦时,同比增长2.2%,较上月提升1.3个百分点。其中,第二产业用电量4726亿千瓦时,同比增长3.0%,城乡居民生活用电量916亿千瓦时,同比增长3.3%。

周茂华认为,发电量的增多主要与冬季用电高峰有关,而且部分高耗能产业的产能恢复也带动了相关能耗的增长。其中,化学原料和化学制品制造业增长9.8%,非金属矿物制品业增长3.1%,黑色金属冶炼和压延加工业增长10.2%,有色金属冶炼和压延加工业增长6.8%,均保持较快增长。

兰格钢铁研究中心主任王国清告诉21世纪经济报道,受到稳增长一揽子政策不断落地的推动,部分钢材品种需求仍有望保持平稳。但10月份全国粗钢日产已经呈现明显回落态势,并略低于2019年同期水平。随着北方冬季来临,有效施工时间逐渐减少,淡季赶工需求有限释放,钢厂面临着成本端和需求端的双重挤压,较大的亏损压力仍将对钢厂的产能释放形成抑制。

与此同时,煤炭行业的生产增速出现明显回落。煤炭开采和洗选业增速从9月份的7.7%回落至10月份的3%。10月份国内原煤产量为3.7亿吨,同比增长1.2%,增速比9月份回落11.1个百分点,日均产量1194万吨。

据CCTD中国煤炭市场网分析,当前国内沿海电厂的库存普遍较为充裕,电厂仅维持常态化采购,多数电企已经完成11月的采购量,因而短期内煤炭采购需求有限。此外,受国内部分地区疫情影响,非电行业的需求也较弱。

“煤矿先进产能加快建设,累计核准煤矿项目14处、新增产能6200万吨/年以上,推动进入联合试运转试生产煤矿产能约9000万吨/年,进一步夯实了煤炭增产保供的产能基础。”据国家能源局煤炭司副司长刘涛介绍,目前煤炭价格总体保持平稳。10月秦皇岛5500大卡动力煤年度长协价格719元/吨,较年初下降6元/吨,比长协最高限价770元/吨低51元/吨,稳住了电煤供应的基本盘,为保障民生用能奠定了良好的基础。

周茂华分析,前三季度国内持续加大能源、原材料等保供稳价措施实施力度,国内煤炭能源库存已有明显上升,9月以来全国统调电厂存煤保持在1.7亿吨以上,煤炭价格也较去年高位大幅回落,市场供求有望保持平衡情况下,煤炭产出有望回归平稳。

进入到11月中旬,北方多数地区启动供暖,政策保供力度也将不断加码。国家发改委近日印发《2023年电煤中长期合同签订履约工作方案》,在合同签订范围、签订要求、运力配置和履约监督上较之前的更明确、更合理也更具有执行力。

不过,今年的暖冬气候或将推后冬季煤炭消费旺季及强度时间。根据国家气候中心预测,今年冬季,影响我国的冷空气强度总体偏弱,全国大部分地区气温接近常年同期或偏高。

鄂尔多斯煤炭网分析,下阶段最冷的时节在12月中下旬以及明年一二月份。近期采购需求略有增加,但不会改变市场格局。预计明年春节前后,我国大部分地区才会出现极寒天气,使得需求转好,市场也会更加活跃。

(作者:缴翼飞 编辑:张星)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。