如何从地产逻辑辨析利率位置?

摘 要

地产政策进一步放松,债市怎么看?

我们首先要明确地产和利率是什么关系?

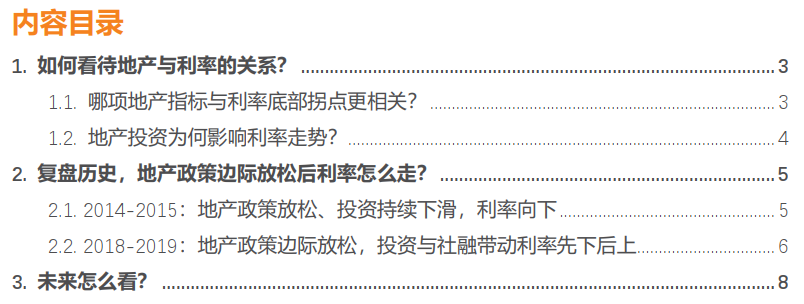

地产政策放松并非利率底部拐点信号。

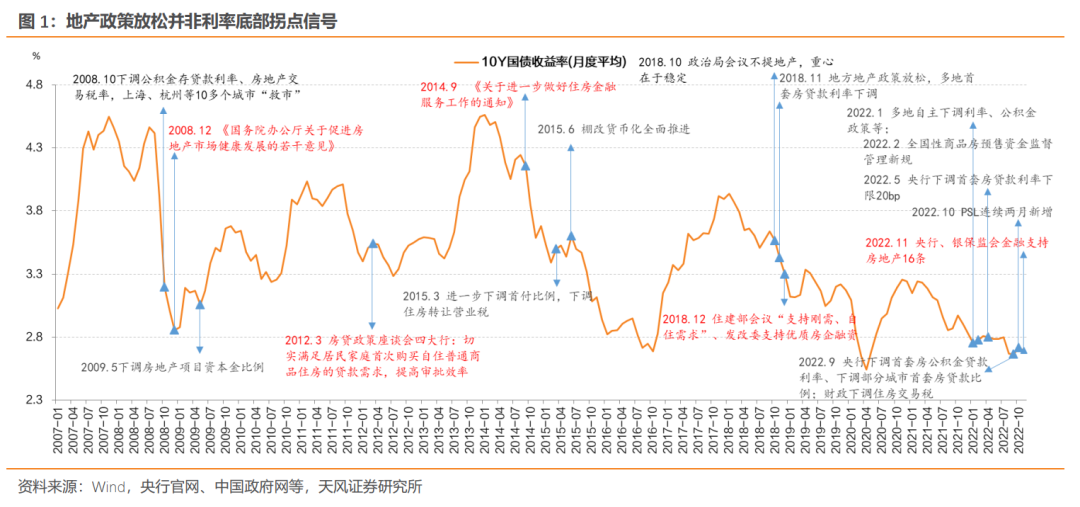

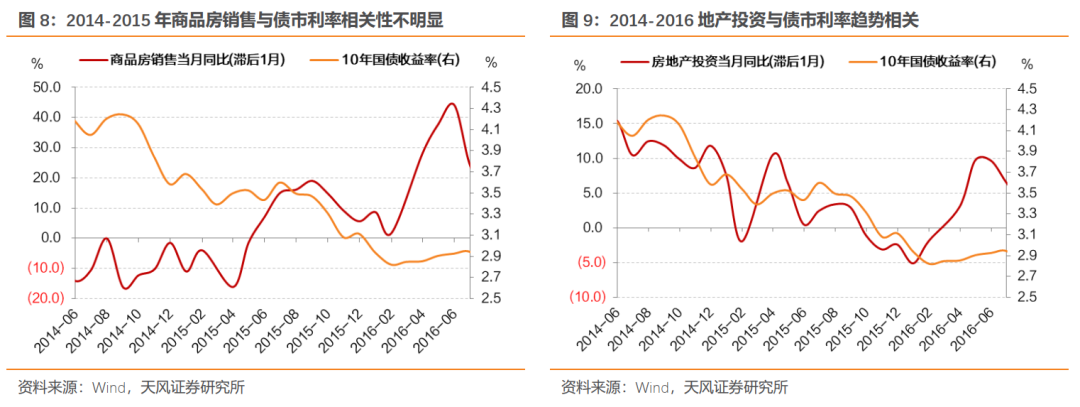

观察商品房销售,其底部拐点与债市利率正相关。

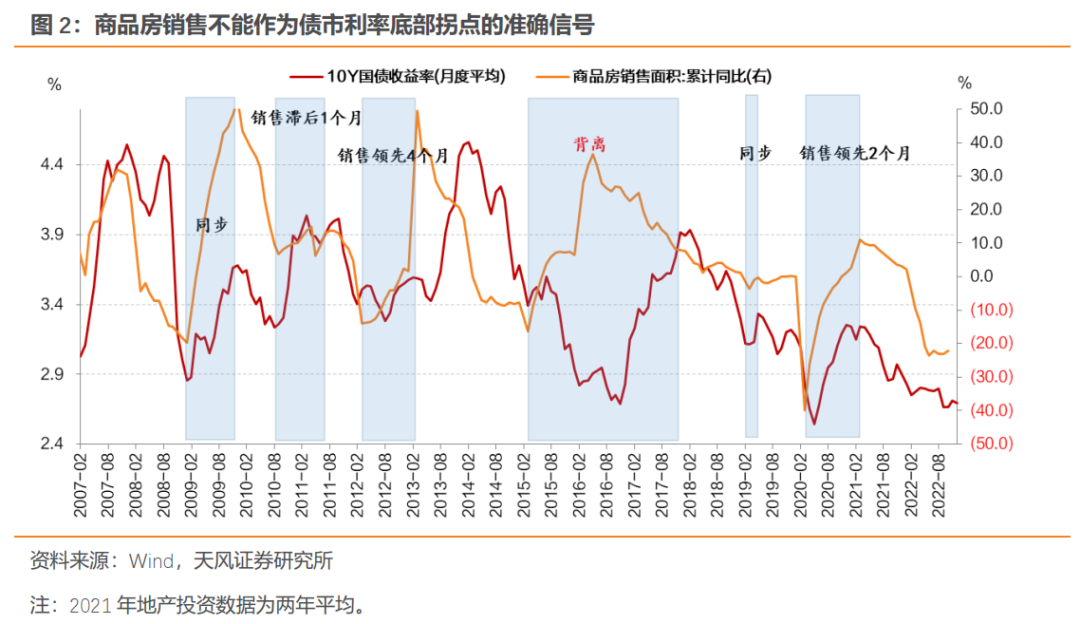

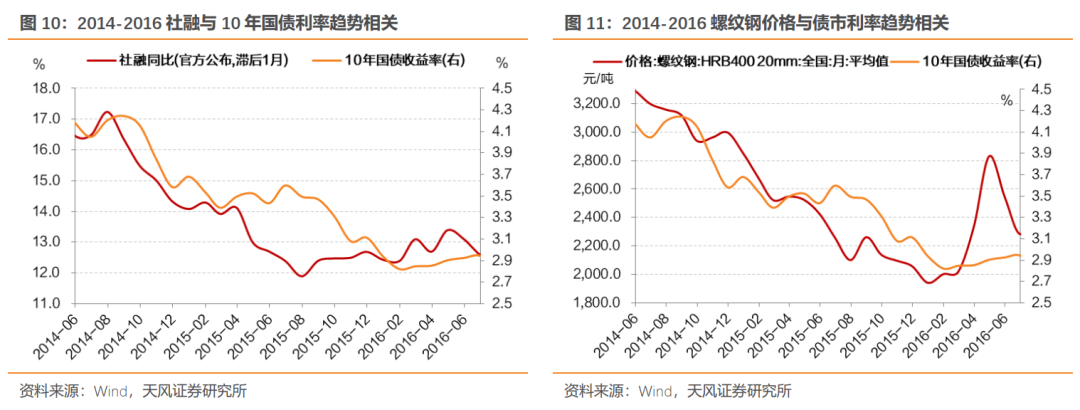

观察地产投资,与债市利率底部拐点最为接近。

所以,地产逻辑下,观察利率走势关键在于地产基本面,即投资。

地产是全社会信用最终抵押品,地产投资下行,对应社会信用收缩、资产负债表调整,表征为宏观周期下行。稳增长政策加码到一定程度,才能扭转上述困境、修复微观资产负债表、带动微观主体扩张意愿,最终体现为地产投资见底回升,并带动宏观经济修复。所以地产投资见底是政策力度、社会信用扩张程度和资产负债表修复状态的累积体现,这个体现自然作用于债市做多的底层逻辑,从结果上带来利率底部的确立。

对于当下,债市做多的两大底层逻辑在发生变化,债市自然有对应调整压力,但同时地产销售和地产投资还无法明确见底,对于债市而言,也还不意味着单边走熊的开启。

观察2014-2015以及2018-2019地产政策放松与债市表现,我们可以对应了解相应传导链条和市场表现的复杂性。

疫情和地产是经济的两大制约。防控动态优化的同时,地产政策也进一步大力度调整。11月13日,媒体报道央行、银保监会今日下发《关于做好当前金融支持房地产市场平稳健康发展工作的通知》。在多重压力下,11月14日10年国债利率上行10个bp。

如何看待目前地产政策放松与利率调整压力?从地产维度考虑,决定利率底部的究竟是地产政策、地产销售还是地产投资?未来怎么看?

1. 如何看待地产与利率的关系?

1.1.哪项地产指标与利率底部拐点更相关?

地产政策放松并非利率底部拐点信号。除2012年小周期外,我们以“明确支持优质房企融资”政策为观测节点。直观来看,2012年以来,地产融资政策进一步显著放松,利率后续仍有下行,底部尚不清晰。

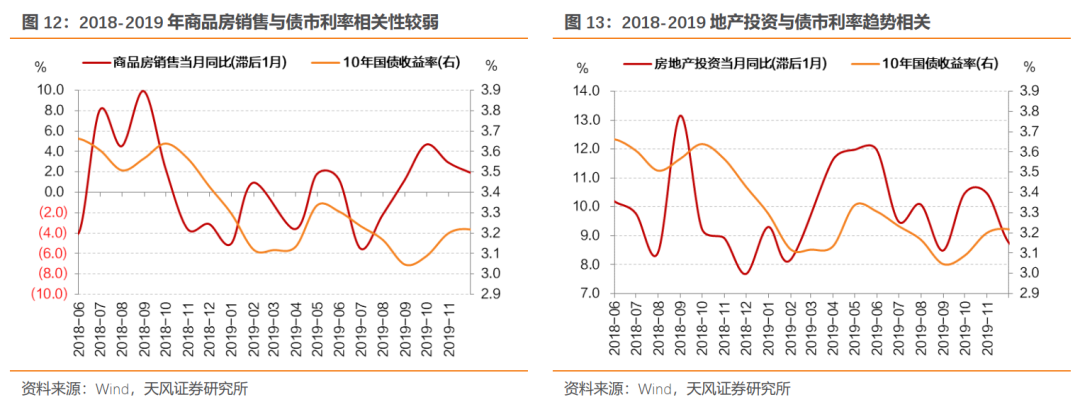

观察商品房销售,其底部拐点与债市利率正相关,但2014-2015年商品房销售与债市利率明显背离。

观察地产投资,与债市利率底部拐点最为接近(2016年较为特殊,是因为同业加杠杆和英国脱欧,如果剔除这两大因素,利率底部与地产投资见底基本对应)。所以从地产角度观察,地产投资是否见底是分析利率底部较为重要的参考。

1.2. 地产投资为何影响利率走势?

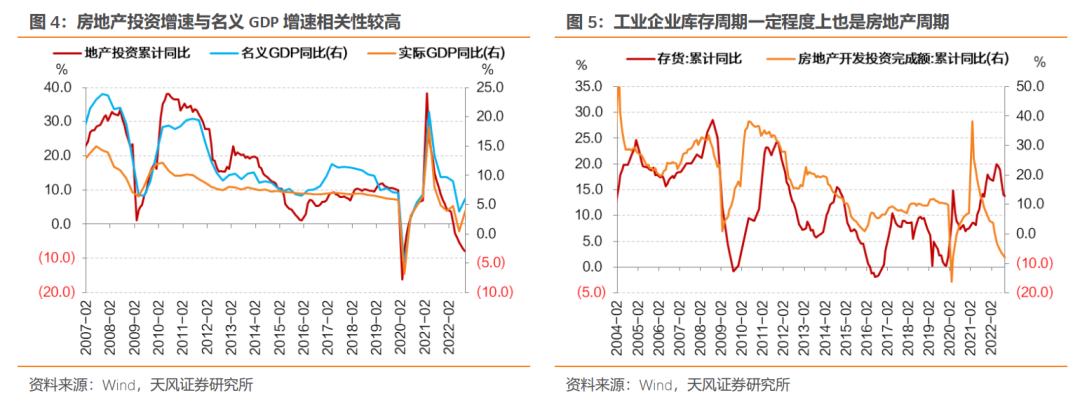

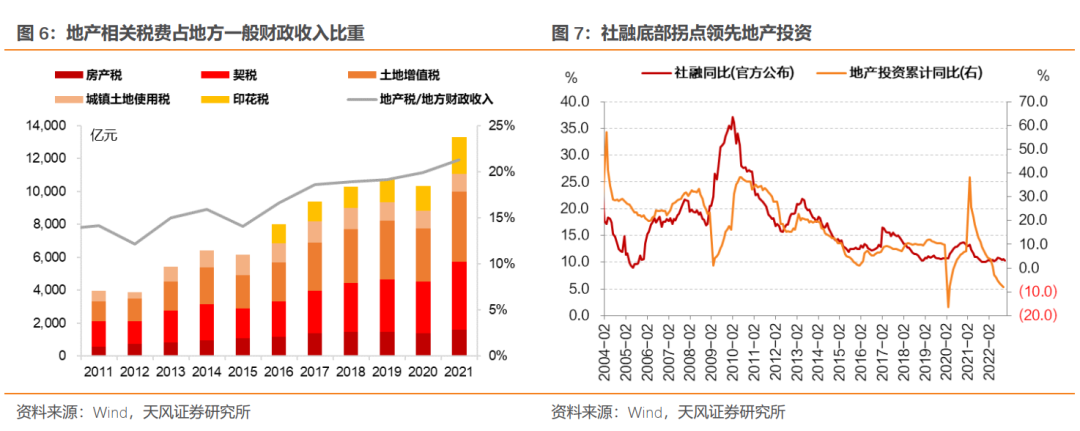

我们在团队前期报告(《地产向下、利率向?》,20211107)中曾经提到,房地产行业具有占比高、波动大、牵涉行业广泛等特征,且具有较强的金融属性和顺周期特征,并与地方财政休戚相关,撬动信用周期和宏观经济周期。

具体到地产与利率拐点的关系,关键在于地产投资见底是社会信用和资产负债表修复的结果,同时在地产顺周期特征下,进一步助推宏观经济修复。

地产是全社会信用的最终抵押品,地产投资下行,对应社会信用收缩、资产负债表调整,表征为宏观周期下行。稳增长政策加码到一定程度,才能扭转上述困境、修复微观资产负债表、带动微观主体扩张意愿,最终体现为地产投资见底回升,并带动宏观经济修复。

所以地产投资见底是政策力度、社会信用扩张程度和资产负债表修复状态的累积体现,这个体现自然作用于债市做多的底层逻辑,从结果上带来利率底部的确立。

2.复盘历史地产政策边际放松后利率怎么走?

2.1. 2014-2015:地产政策放松、投资持续下滑,利率向下

2014年下半年,基本面和金融数据持续走弱。其中9月13日公布的8月工增数据大幅下行2.1个百分点至6.9%,央行随后于9月18日调降正回购利率;另一方面,2014年9月商品房销售高频数据比8月跌幅加深。

在此背景下,9月30日下午央行、银监会下发《关于进一步做好住房金融服务工作的通知》,从销售端和融资端全方位放开。但基本面和金融弱势背景下,债券市场反应很小,利率在未来3个交易日内仅上行2个bp。

10月14日,央行正回购利率继续下调,随后媒体披露央行通过SLF向市场提供资金,11月21日央行正式宣布降息。在此期间,9月工增小幅回升,10月商品房数据单月反弹,但整体来看各项宏观数据回落趋势不减,债市利率持续下行。

直到12月9日中证登发布《关于加强企业债券回购风险管理相关措施的通知》,引发利率债抛售,债市利率小幅调整。

12月12日公布11月社融数据,相比10月继续下滑,在货币政策进一步宽松预期下,债市利率重回下行趋势。

2015年上半年,货币政策连续降准降息,但债市走出一波震荡行情,其中宽信用、稳增长反复验证是主逻辑,此外还有对地方债天量供给的担忧和股债跷跷板等因素影响(团队前期报告《2022像什么?2015年债市复盘》,20220218)。

值得注意的是,2015年3月30日,央行、住建部、银监会联合下发《关于个人住房贷款政策有关问题的通知》,进一步下调首付款比例;同日财政部下发文件,下调住房转让营业税,在此期间债市利率确实处于阶段性上行过程中。但背后主要原因在于2月底PMI、2月社融数据和3月底PMI均表现较强,以及3月12日地方债供给冲击。

2015年下半年,在基本面持续下行、社融低位震荡、股灾等背景下,央行持续降准降息,债牛再现。

其中,6月底棚改货币化文件正式出台;8月底,《关于调整住房公积金个人住房贷款购房最低首付款比例的通知》出台,但由于政策稳增长效果不显著以及货币政策保持宽松,上述事件仅引起债市小幅波动,并未主导利率走向。

直到2016年开年,经济和金融数据均呈现出积极变化,地产投资见底回升,债市利率才有所调整。

整体来看,2014-2015年,伴随着房地产政策放松,直到2015年底地产投资见底,债市利率才出现阶段性底部信号,这个过程中地产政策放松力度不断追加、商品房销售也是提前见底回升。

2.2. 2018-2019:地产政策边际放松,投资与社融带动利率先下后上

2018年下半年债市也对应基本面下行、信用收缩和风险偏好低迷的状态。9月工增增速跌至6%以下,商品房销售当月同比转入负增长,民企信用违约愈演愈烈。

12月,债市波动加大,主要影响因素在于偏弱的基本面、稳增长政策和中美贸易摩擦演绎。

其中,12月12日发改委发文支持企业发债融资、涉及地产边际放松,叠加12月13日媒体披露5万亿减税计划,10年国债利率大幅上行10个bp;12月24日,住建部定调“支持合理自住需求,因城施策”,叠加前一交易日高层定调“较大幅度增加地方政府专项债券规模”,债市利率上行3个bp。

但经济弱势与货币政策宽松引导,债市利率下行趋势并未根本扭转。12月19日下午三点央行再度明确公开市场投放,随后出台TMLF,市场利率下行;12月27日,央行召开2018年四季度例会,删掉“货币总闸门”相关表述。此外,12月以来公布数据均较差,利率进一步下行。

进入2019年(团队前期报告《2022像什么?2019年债市复盘》,20220107),开年降准后,一季度债市震荡上行,背后主要逻辑在于宽信用和由此带来的稳增长预期。

其中债市利率阶段性顶部在于1月和2月PMI数据走弱,阶段性底部在于1月和2月社融以及3月PMI超预期。

在此期间,政策多次表态严防地产过热风险、紧盯房地产金融,但地方政策放松下地产投资自开年以来明显回升,2月商品房销售也见底开始回升。

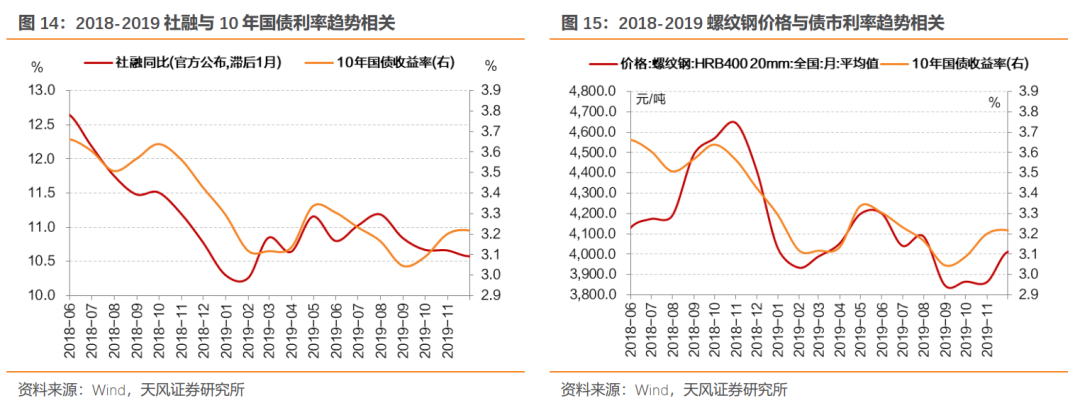

整体来看,债市利率的关键还是在于地产投资,及其伴随的社融和基本面回升态势。从指标角度,地产投资、社融与债市利率走势依旧相关性较强。

3. 未来怎么看?

地产政策进一步放松,债市怎么看?

我们首先要明确地产和利率是什么关系?

地产政策放松并非利率底部拐点信号。

观察商品房销售,其底部拐点与债市利率正相关。

观察地产投资,与债市利率底部拐点最为接近。

所以,地产逻辑下,观察利率走势关键在于地产基本面,即投资。

地产是全社会信用最终抵押品,地产投资下行,对应社会信用收缩、资产负债表调整,表征为宏观周期下行。稳增长政策加码到一定程度,才能扭转上述困境、修复微观资产负债表、带动微观主体扩张意愿,最终体现为地产投资见底回升,并带动宏观经济修复。所以地产投资见底是政策力度、社会信用扩张程度和资产负债表修复状态的累积体现,这个体现自然作用于债市做多的底层逻辑,从结果上带来利率底部的确立。

对于当下,债市做多的两大底层逻辑在发生变化,债市自然有对应调整压力,但同时地产销售和地产投资还无法明确见底,对于债市而言,也还不意味着单边走熊的开启。

观察2014-2015以及2018-2019地产政策放松与债市表现,我们可以对应了解相应传导链条和市场表现的复杂性。

风 险 提 示

疫情进一步蔓延,货币政策收紧,产业政策效果不及预期。

(作者:固收彬法 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。