债市震荡传递至一级市场,三天内47只427亿债券取消发行

又见取消发行潮。

21世纪经济报道记者杨志锦 上海报道

11月16日,江苏瀚瑞投资控股有限公司公告称,鉴于近期市场波动较大,公司融资安排变更,经与簿记管理人江苏银行协商一致,公司现决定取消江苏瀚瑞投资控股有限公司2022年度第八期超短期融资券发行,将择机重新发行。

这并非个案,近期信用债取消发行的案例大幅增加。再如11月14日,陕西交通控股集团有限公司发布公告称,由于近期市场波动较大,公司决定取消发行“22陕西交通MTN008”,具体发行时间另行确定。

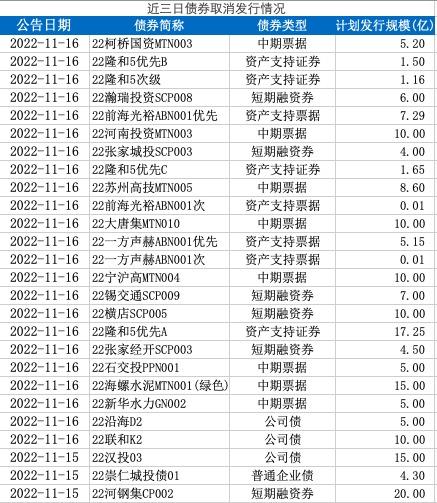

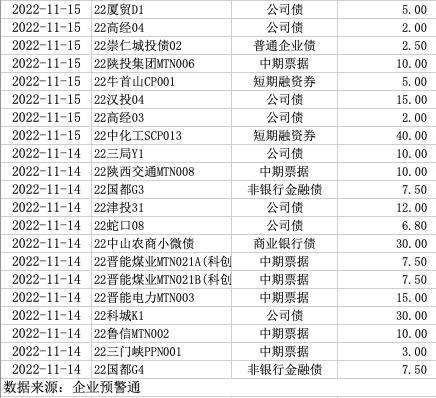

记者根据预警通统计显示,11月14日-11月17日已有47只债券取消或推迟发行(以下统称取消发行),涉及债券规模为427亿。可供参考的是,此前9月、10月份债券取消发行的只数分别为26只、14只,规模分别为150亿、99亿。可见,本周前三天债券取消发行规模已远超前两月。

从取消债券发行的发债主体评级来看,各评级均有:AA-、AA、AA+、AAA占比(只数,以下占比均为只数)分别为1.59%、4.68%、27.34%、63.47%,高评级占比更多,其可能原因在于当前债券市场发债主体整体评级较高。

从取消债券发行主体的企业性质看,央企、地方国企、民企均有;从取消发行主体所处行业看,并未特别集中,单个行业占比没有超过20%。这意味着债券取消发行并未受到评级、企业性质、行业因素的影响。

“主要本周利率突然上行,取消发行也随之快速增加。”某股份行债券承销人士表示。从发行人公开披露的信用债券取消发行公告来看,发行人取消债券发行的原因是“近期市场波动较大”。这也是发行人取消发行最常见、最主要的原因,之前很多债券发行人的取消发行公告中均提及这一原因。

11月14日,银行间主要利率债收益率大幅上行:10年期国开活跃券“22国开15”收益率上行8.3BP,10年期国债活跃券“22附息国债19”收益率上行9.75BP至2.83%,超过一年期MLF利率8BP。在债券市场上,债券收益率与债券市值成反比:当收益率走低时,债券市值上升,债市走牛;反之则是熊市。

“地产行业获政策支撑,市场对经济基本面的悲观预期也将逐步修正,叠加疫情防控政策优化,令债市做多情绪的逻辑发生一定转变,导致短期情绪宣泄。此外资金利率上行也是债市大跌的重要原因。”沪上某国有大行债券交易员表示。

11月15日,10年期国债收益率略有下降,但11月16日则继续上行约2BP。前述沪上国有大行债券交易员表示,后两天主要是债券基金赎回压力下纷纷抛售债券加以应对。

前述股份行债券承销人士表示,虽然近期利率有所上行,但只是比二三季度宽松的阶段有所收敛,DR007仍低于政策利率,现阶段发债仍是划算的。

近年来,信用债一级市场不乏取消发行潮,例如在2017年3-4月、2020年四季度、2022年4-5月份,均出现过取消发行事件:

2017年的取消发行潮为近五年来最大规模的取消事件,3-4月共计取消发行信用债239只,对应规模为1969.90亿元。其原因在于,2017年银保监会收紧监管政策后,银行理财对中低信用债的配置需求下降,导致信用债发行利率走高,最终引起发债主体融资成本上升,大量信用债取消发行。

2020年四季度共取消发行信用债249只,对应规模为1836.43亿元。原因:永煤事件后市场对国企信仰弱化,信用利差中枢抬升明显,市场风险偏好提升,信用债发行难度增加。

2022年4-5月信用债取消发行也有所增加,取消发债的主体信用资质大多不错,发债并没有难度。因此一个合理的猜测是,发行人想利用低利率窗口进一步降低发行,但这与投资人追求收益、止步观望的情绪存在矛盾,因此发行人取消信用债发行,择机再发。

(作者:杨志锦 编辑:曾芳)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。