行业风口丨“基建+央企”同步大涨!如何掘金?机构:看好这一子板块龙头估值回升

南方财经全媒体 资讯通研究员彭卓 实习生姜宛妤 综合报道

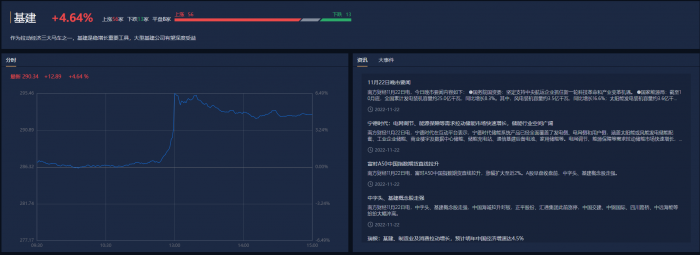

11月22日基建股午后大幅上涨,南财金融终端主题库显示,基建主题在经历了早盘的平静后,午后异动拉升,一跃成为昨日主题库涨幅第一的主题。截至22日A股收盘,基建主题涨幅达到4.64%,排名2到3位的主题也是与基建相关的新型城镇化主题与水利建设主题。

图片来源:南财金融终端主题库

值得注意的是,位列主题库涨幅第五的中字头股票主题与基建主题保持了同步的上涨趋势。作为中字头股票中的重要成分,建筑央企股纷纷高涨,中国交建涨超10.00%,中钢国际,中国化学,中国铁建,中国建筑等多股跟涨。

消息面上,近日,多方表达了央企价值重估的重要性,与此同时,机构也表示在政策的支持下,基建高景气度有望延续。在多方看好的情况下,作为央企大军中的重要一员,建筑央企龙头和新基建领域相关企业值得关注。

图片来源:南财金融终端主题库

多方人士在公开场合表达了央企价值重估的重要性

据21世纪经济报道,11月21日,证监会主席易会满在2022金融街论坛年会上指出,估值高低直接体现市场对上市公司的认可程度。上市公司尤其是国有上市公司,要“练好内功”,也要进一步强化公众公司意识,主动加强投资者关系管理,让市场更好地认识企业内在价值。

据中国证券报,有专家表示,当前央企上市公司市盈率不足8倍,为近十年以来最低水平,显著低于A股总体水平的14倍。我国亟需完善中国特色现代资本市场以更好服务国家战略,加快完善契合各类型企业特别是国有企业特点的估值方法,扭转当前国有企业在资本市场大幅“折价”的趋势。

据深交所微信公众号,深交所党委副书记、总经理沙雁在2022金融街论坛年会上表示,国资国企长期投资、价值投资功能有待彰显。今年是国企改革三年行动的收官之年,深市国企近三年营业收入、净利润复合增长率分别为18%、35%,均超过市场整体水平,“稳定器”和“压舱石”作用充分显现。但是,受企业投资者关系管理、机构路演宣介、市场认知不充分等因素影响,市场对国企的价值发现和资源配置功能仍有待提升。

建筑行业是央企中的重要组成部分,三季度业绩稳步增长

2022年7月25日,国资委官网更新了央企名录,共有98家企业。其中,涉及建筑央企的有:中国中铁、中国铁建、中国交建、中国建筑、中国安能建设、中国电建、中国能建、中国化学(下文统称“八大建筑央企”)。

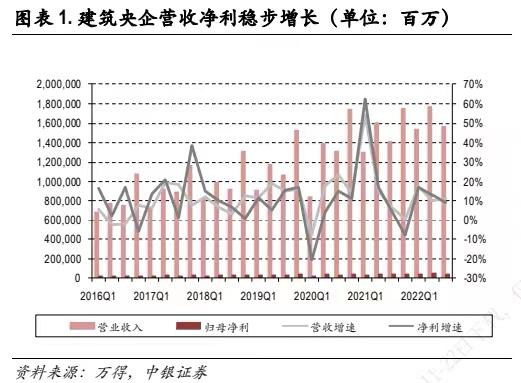

中银证券指出,根据建筑行业公布的2022年三季报,2022年1-3季度建筑央企与地方建筑企业在手订单较为充足,业绩依然稳健。

八大建筑央企1-3季度营收合计48,792.51亿元,同比增长12.9%;归母净利合计1,243.17亿元,同比增长13.0%,建筑央企总体业绩表现依然稳健。

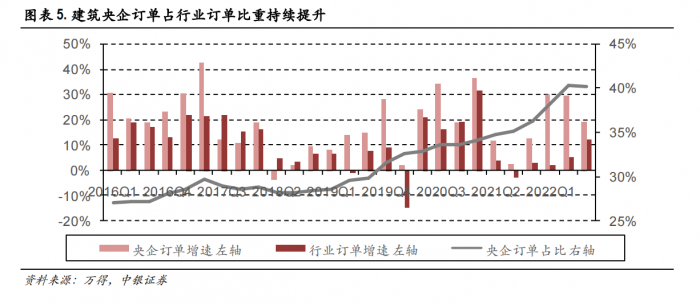

八大建筑央企1-3季度新签订单金额合计9.2万亿,同增19.2%;其中三季度新签订单金额为2.7万亿,同增19.4%,新签订单稳步增长。

图片来源:中银证券

图片来源:中银证券

政策持续支持,基建延续高景气

招商证券指出,今年基础建设投资的逆周期调节作用持续被强调。在专项债前置发行的背景下,5000多亿专项债结存限额被启用,补充基建投资缺口的政策性金融工具持续推出,1-9月广义基建累计投资增速为11.2%。预计全年基建投资累计增速有望超过10%。

图片来源:招商证券

浙商证券指出,政策方面,基建稳增长主抓手定位明确。

10月27日,国常会指出要推动财政金融政策工具支持重大项目建设、设备更新改造,四季度形成更多实物工作量,推动项目加快开工建设。

11月7日,国家发改委提出将发挥重大项目牵引和政府投资撬动作用,支持民间投资参与102项重大工程等项目建设,用好政府出资产业引导基金来加大对民间投资项目的支持力度。

11月10日,证监会要求进一步扩大REITs试点范围,为盘活存量资产提供中长期资金支持。

浙商证券表示,截至11月13日,我国新增地方政府专项债规模已达3.99万亿元,10月单月发行量达4279亿元,目前约有63.0%专项债资金投向基建领域。预计今年专项债将首次突破4万亿,有望形成基建项目增量支持资金新常态。近期高层政策主要聚焦项目落地开工及增量资金引进两个方面,将有效保证未来我国基建行业的充分发展空间。

投资建议

招商证券认为,国企改革将激发内生动力,强者恒强。重点推荐低估值的央国企,推荐基础设施建设领域的相关企业,看好明年建筑板块的估值回升。

浙商证券指出,由于项目开工落地、增量资金引进及相关政策支持,看好基建链景气度。基于基建稳增长主抓手地位,推荐建筑央企,新能源基建央企及切入大市政及大水利业务的传统基建龙头。

中银证券认为,基建高增长确定性较强,是当前推荐配置的重点板块。建议关注建筑央企龙头和新基建领域相关企业。地产宽松政策下半年将持续发力,预期年内稳定复苏。

机构建议个股

中国建筑(601668.SH):八大建筑央企之一,建筑房地产综合企业集团和房屋建筑承包商,拥有从产品技术研发、勘察设计、工程承包、地产开发、设备制造、物业管理等完整的建筑产品产业链条。公司2022年1-10月新签合同总额30,356亿元,同比增加14.1%;其中建筑业务新签合同额27,227亿元,同比增加17.0%。公司经营业绩稳健,基建房建毛利率稳中有升,基建订单表现亮眼。公司各项业务发展稳健,订单充裕,疫情影响之下业绩保障度仍然很高。

中国电建(601669.SH):八大建筑央企之一,集提供水利电力工程及基础设施规划、勘测设计、咨询监理、建设管理、投资运营为一体的综合性建设集团。2022年前三季度,受益于新能源领域高景气及基建领域稳增长,公司业绩持续增长。报告期内,公司实现营业收入3970.93亿元,同比增长2.63%;实现归属于上市公司股东的净利润86.15亿元,同比增长18.68%。公司主营业务新签订单高增,收入有望维持增长,同时业务结构调整推动盈利水平持续提高。

(报告来源:招商证券、浙商证券、中银证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:彭卓,实习生姜宛妤 编辑:梁明)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。