行业绩效普遍低于5,平安理财冲顶70,大类资产配置“三步走”应怎么走?丨机警理财日报(11月23日)

据南财理财通数据显示,截至11月21日,在理财公司混合类公募产品近3月收益排行榜中,信银理财3只产品“双赢全球FOF人民币理财产品”“双赢全球多资产净值型人民币理财产品”“双赢全球多资产(私行)净值型人民币理财产品”霸榜前三,近3月净值涨幅依次为2.81%、2.65%和2.32%。

南财理财通研究员 丁尽勉

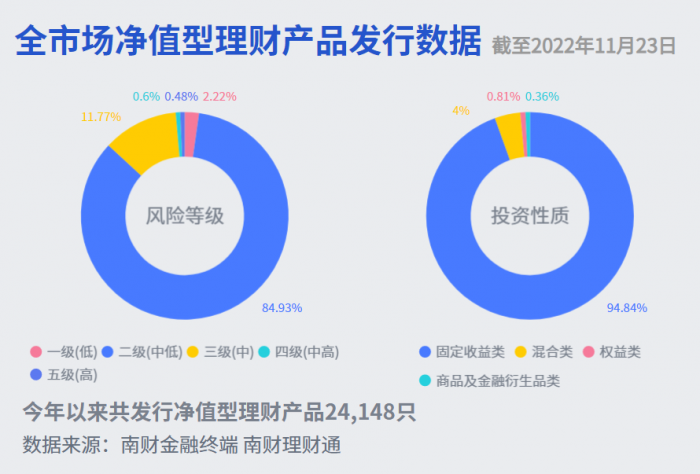

据南财理财通数据,截至2022年11月23日,今年以来全国发行净值型理财产品24,148只。其中,一级(低风险)产品占比2.22%,二级(中低风险)产品占比84.93%,三级(中风险)产品占比11.77%,四级(中高风险)产品占比0.60%,五级(高风险)产品占比0.48%。

投资性质方面,固定收益产品占绝对主流,占比94.84%;混合类产品占比4.00%;权益类产品占比0.81%;商品及金融衍生品类占比0.36%。

据南财理财通数据显示,截至11月21日,在理财公司混合类公募产品近3月收益排行榜中,有5家理财公司的产品跻身行业前十,这5家公司分别为信银理财、南银理财、宁银理财、平安理财和苏银理财。

从收益指标“净值增长率”来看,信银理财3只产品“双赢全球FOF人民币理财产品”“双赢全球多资产净值型人民币理财产品”“双赢全球多资产(私行)净值型人民币理财产品”霸榜前三,近3月净值涨幅依次为2.81%、2.65%和2.32%。

从绩效指标“收益回撤比”来看,表现最好的产品为平安理财“新安鑫23号六个月定开”(简称“新安鑫23号六个月定开”,下同),该产品近3月净值涨幅为1.47%,同时近3月最大回撤仅为0.02%,收益回撤比达74.60。

如何通过大类资产配置提高定开产品绩效?平安理财“新安鑫23号六个月定开”样本解析

如何提高产品的绩效?如何帮投资者赚钱高收益同时,控制理财的回撤?

本期,课题组以榜单中收益回撤比率最高的“新安鑫23号六个月定开”为样本,根据大类资产配置的步骤对其进行分析。

据南财理财通数据显示,“新安鑫23号六个月定开”成立于2022年8月2日,内部风险评级为三级(中风险),在首个投资周期内的业绩比较基准为4.00%或0.15%-5.00%,因为该产品底层有期权,所以业绩比较基准的区间比较宽。产品的募集规模为8301万元人民币;认购/申购起点为1元,超过认购/申购起点的部分以1元的整数倍递增。

大类资产配置“三步走”如何筹谋?

大类资产配置有关键“三步走”,根据先后顺序,依次为第一步:确定投资目标;第二步:战略配置;第三步:战术配置。

第一步:确定投资目标。

从投资目标即收益目标和风险约束来看,“新安鑫23号六个月定开”主要面向稳健型的客户群体。

首先看收益目标。针对年初至今理财公司发行的以绝对收益为目标的混合类公募产品,南财理财通课题组对434个这类产品的业绩比较基准上/下限进行了统计,统计结果显示,434只样本的平均定价较高,其中,业绩基准下限中枢为5.00%,业绩基准上限中枢为5.28%。

“新安鑫23号六个月定开”的业绩基准区间为0.15%-5.00%,其业绩基准区间上限位于[5.00%-5.28%)的范围,可以看出,该产品定价偏稳健。如果定价过高,产品必然承担高风险;如果定价过低,即风险敞口过低,产品的净值增长又会受到抑制。

再看风险约束。截至11月21日,“新安鑫23号六个月定开”近3月年化波动率为0.56%,而本次榜单中净值涨幅排名行业前十的产品近3月年化波动率的中位数为3.07%,平均数为4.74%,标准差为4.25%,可算出“新安鑫23号六个月定开”波动率较中位数负向偏离0.59个标准差,较平均数负向偏离0.98个标准差,在行业中波动率较低。

第二步:在确定投资目标后,需要确定战略配置。

南财理财通课题组认为,在战略配置层面,主要需要解决约束性的问题,即根据收益、波动、相关性三个变量去确定资产类别和投资范围。

从收益这个变量来看,就0.15%-5.00%的收益目标,课题组认为可实现这一目标的大类资产配置方案有若干种,例如“标债+非标”“标债+非标+权益”“标债+非标+衍生工具”等。但由于该产品是一款6个月定开的产品,配置非标资产需要解决期限匹配的问题,即非标资产终止日不得晚于理财产品最近一个开放日,而表外信贷类非标资产通常期限较长,6个月定开产品在与非标资产的期限匹配上存在难度,因而对于6个月定开的产品,配置非标资产不是一个稳定的收益增强途径,故“标债+非标”的配置方案并非最佳选项,多资产配置方案更适合此类产品。

就“新安鑫23号六个月定开”,其采用的是“类固收+混合类资管计划+收益凭证(衍生工具)”的配置模式,即用类固收资产打底,并在此基础上配置混合类资管计划,同时将剩余资金投资于关联指数的券商收益凭证。由于其投资于权益类、固收类或衍生品类各单一类别资产的比例均未达到80%,故其投资属性为混合类。

就波动这个变量来看,该产品配置了关联指数的券商收益凭证,据产品说明书对业绩比较基准不同收益场景的描述,南财理财通课题组认为该收益凭证的底层为“单向看涨鲨鱼鳍”场外期权,在交易对手不发生履约风险的前提下,“单向看涨鲨鱼鳍”是一个向下有底、向上有顶的结构,该结构的净值下行波动幅度有限,当标的指数的市场价格低于初始价格时,该结构仍然有一个大于0的最低收益,即此时的净值仍然大于初始净值。衍生工具的配置约束了该产品净值的波动范围。

就相关性这个变量来看,内嵌“单向看涨鲨鱼鳍”的收益凭证与固收类及权益类资产的相关性较低,而较低的相关性是分散化投资以及投资组合有效性的基础,同时较低的相关性可以缓释投资组合的非系统性风险。从其近3个月仅0.56%的年化波动率来看,在假设大部分资产以市值法估值的前提下(除不具备活跃交易市场及即使有活跃交易市场也无公允价值或报价的资产外,开放式产品所持资产不得采用摊余成本法),该产品未受近期债市调整的影响。

第三步:在确定战略层面的大类资产配置后,需要解决战术层面的资产选择问题。

在战术配置层面,首先面临的是资产走势预测的问题,即在恰当的时点发行恰当资产组合的产品。虽然“单向看涨鲨鱼鳍”是一个向下有底、向上有顶的结构,但由于其收益与关联标的中证500指数的走势相关,倘若发行时点不当,该类产品依然可能仅获得最低收益。就“新安鑫23号六个月定开”而言,当中证500指数在所有观察日的收盘价格均小于初始价格时(即产品成立后中证500指数单向下跌),该产品仅能获得年化0.15%的收益。自该产品于8月2日成立后,中证500指数整体处于调整走势。

作者:丁尽勉

数据分析师:马怡婷,张稆方

编辑:汤懿兰

实习生:王晓琪

(作者:丁尽勉 编辑:汤懿兰)

本文数据、榜单来自南财理财通AI智能排名,7*24小时自动更新,如您对数据有任何疑问,请联系我们的研究助理:19521241569(微信同号)或登录南财理财通独家数据库gym.sfccn.com进一步核实相关信息。

《机警理财日报》是南财理财通、21世纪经济报道旗下投资理财、财富管理特色栏目,旨在帮投资者守好“钱袋子”,并创造更高的行业价值。

每个交易日中午12点更新,下设5大投资选题:周一【权益蓝海】、周二【现金掘金】、周三【混合锦囊】、周四【固收+相对论】、周五【固收围猎】,内容于《21世纪经济报道》报纸、21财经APP独家刊登。

机警理财,机智投资,敬请关注!

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。本专栏系列文章系南财理财通独家原创,抄袭必究,转载请联系作者。)