稳地产政策落地:国有大行纷纷与优质房企签约,给予一揽子金融服务

21世纪经济报道 记者李愿 北京报道

11月23日,新华社信息显示,11月22日召开的国务院常务会议提出,要落实因城施策支持刚性和改善性住房需求的政策,指导地方加强政策宣传解读。推进保交楼专项借款尽快全面落到项目,激励商业银行新发放保交楼贷款,加快项目建设和交付。努力改善房地产行业资产负债状况,促进房地产市场健康发展。

同日,央行、银保监会正式公开此前内部发布的《关于做好当前金融支持房地产市场平稳健康发展工作的通知》(下称《通知》),《通知》共16条,称要保持房地产融资合理适度,维护住房消费者合法权益,促进房地产市场平稳健康发展。

21世纪经济报道记者注意到,近两日及未来,包括工商银行、农业银行、中国银行、交通银行、邮储银行五家大行纷纷或即将与房地产企业签署全面战略合作系列,围绕开发贷款、个人住房按揭贷款、并购贷款、债券承销与投资等给予一揽子金融服务。

业内人士预计,后续其他全国性银行或陆续跟进支持房企发展,积极落实政策要求。

在国有大行纷纷行动的同时,“第二支箭”(民企债券融资支持工具)扩容也在陆续扩容。11月23日,中债增进公司在“第二支箭”政策框架下,出具对龙湖集团、美的置业、金辉集团三家民营房企发债信用增进函,拟首批分别支持三家企业发行20亿元、15亿元、12亿元中期票据,后续将根据企业需求提供持续增信发债服务。

“截至目前,中债增进公司已通过公开业务邮箱收到近百家民营房企增信业务意向,正在按照相关机制积极推进业务开展。”中债增进公司披露,后续将继续积极推进“第二支箭”实施,保持房企债券融资稳定,促进房地产市场平稳健康发展。

“《通知》是去年以来监管部门从窗口指导到红头文件、从救项目到救企业的标志性转变,其释放的积极信号有助于改善主体预期、稳定市场信心,推动房地产市场实现‘软着陆’。”一位国有大行人士称,对于国有大行而言,要积极响应国家层面政策变化,及时出台配套支持政策,助力疏通房地产融资渠道,充分发挥在地产行业纾困中的作用。

五大行与优质房企签约

11月21日,央行、银保监会联合召开全国性商业银行信贷工作座谈会,研究部署金融支持稳经济大盘政策措施落实工作。具体提出要保持房地产融资平稳有序,稳定房地产企业开发贷款、建筑企业贷款投放,支持个人住房贷款合理需求,支持开发贷款、信托贷款等存量融资在保证债权安全的前提下合理展期等。并要求全国性商业银行要增强责任担当,发挥“头雁”作用,主动靠前发力。

据了解,上述会议是对《通知》的具体部署。央行相关人士明确提出,商业银行可与优质房地产企业建立稳定的战略合作关系,提供一揽子金融服务。

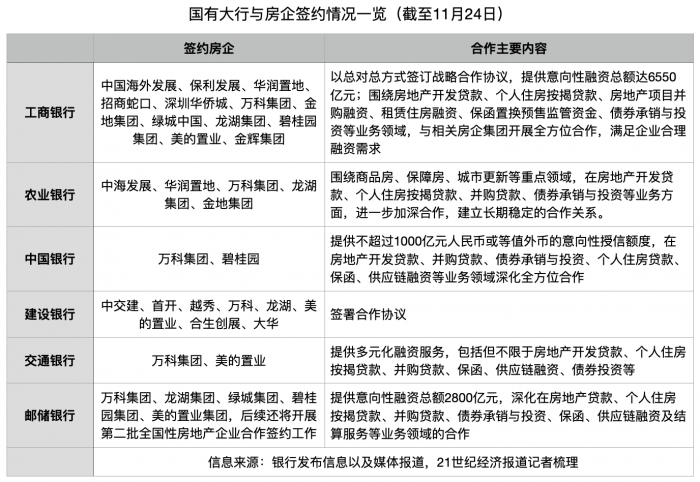

11月23日上午,交通银行与万科集团、美的置业签署全面战略合作协议。根据协议,该行将向万科集团、美的置业提供多元化融资服务,包括但不限于房地产开发贷款、个人住房按揭贷款、并购贷款、保函、供应链融资、债券投资等。

“此次签约,是交行率先深入贯彻《通知》要求,有效落实11月21日全国性商业银行信贷工作座谈会会议精神的有力行动。银企双方将以此为契机,同向发力,共同促进房地产市场平稳健康发展。”交通银行表示。

11月23日下午,农业银行与中海发展、华润置地、万科集团、龙湖集团、金地集团五家房企举行银企战略合作协议签约仪式,围绕商品房、保障房、城市更新等重点领域,在房地产开发贷款、个人住房按揭贷款、并购贷款、债券承销与投资等业务方面,进一步加深合作,建立长期稳定的合作关系。银企各方均表示,将以本次签约为契机,加强务实合作,共同维护住房消费者的合法权益,携手促进房地产行业良性循环和平稳健康发展,为经济平稳运行贡献力量。

当日,中国银行与万科集团签署《战略合作协议》,进一步深化银企合作。根据协议,中国银行将为万科集团提供不超过1000亿元人民币或等值外币的意向性授信额度,在房地产开发贷款、并购贷款、债券承销与投资、个人住房贷款、保函、供应链融资等业务领域深化全方位合作。报道显示,11月24日,中国银行还将与碧桂园签署协议。

11月24日,媒体报道称,碧桂园与邮储银行签约建立长期战略合作关系,邮储银行将为碧桂园提供不超过500亿元意向性授信额度,授信范围包括但不限于房地产开发贷款、并购贷款、按揭业务、保函、保理、债券投资以及其它形式的资金融通等。

此外,媒体消息显示,工商银行将于近期与龙湖集团、碧桂园等房企签署银企战略合作协议,提供数百亿意向性授信额度,预计将于11月24日、25日陆续签约。

应推动个人住房信贷平稳增长

对于上述国有大行与优质房地产企业签约行为,中国银行研究院高级研究员梁婧认为,大行出手,一方面有利于保障房地产企业的流动性,助力项目顺利推进,化解潜在风险隐患;另一方面有利于改善预期,提振市场对房地产行业的信心,推动房地产销售回暖,促进房地产企业资金回流。

植信投资研究院资深研究员马泓也认为,国有大行此举对提振市场信心、推动房地产市场逐步恢复平稳起到积极作用。

“当前,市场普遍对房地产行业信心不足,对部分房企现金流、工程建设、项目交付等存疑。银行增加涉房领域授信额度,对改善房企融资情况、增厚流动性起到直接有效的帮助。”马泓表示,并建议可考虑通过适度下调房贷利率、引导符合条件的城市下调房贷首付比例等方式,推动个人住房信贷平稳增长。

值得注意的是,央行此前发布的阶段性放松房地产首套房贷款利率下限的政策将于年底到期,中金公司分析师林英奇认为,为了保持对房地产市场的刺激力度,不排除新一轮按揭降息。具体方式可能包括:一是5年LPR下调;二是进一步放宽新发放按揭利率不低于5年LPR下浮20bps的下限。此外,今年居民提前还贷较多,主要由于存量按揭利率偏高(约5%)而年资产回报率偏低(定期存款利率约3%),不排除通过直接降低存量按揭利率的方式减轻居民利率负担,减少提前还贷。

光大证券金融业首席分析师王一峰也在探讨存量按揭贷款利率下调可能性,其认为,居民按揭贷款早偿增加,按揭贷款增长乏力。调降存量首套高利率房贷,压降LPR加点点差,对高利率的刚需购房按揭贷款予以优惠,符合市场各方预期。

“部分居民资产负债表受损,而高利率按揭一方面降低了居民资产负债表的安全性,另一方面也不利于消费的恢复。”王一峰称,通过下调存量房贷利率,从“防风险、扩消费、促公平”的角度看,具有一定现实意义。且存量按揭贷款的降息,一定程度上也有助于缓解贷款早偿压力,进而促进按揭贷款平稳增长,甚至能够促进住房销售尽快复苏。

11月22日召开的国务院常务会议还提出,适时适度运用降准等货币政策工具,保持流动性合理充裕。广发证券固收首席分析师刘郁认为,2021年7月、2022年4月两次降准,均附有降成本表述,而“适度”意味着降准幅度可能不足以带动LPR下调,进一步降成本仍有赖于后续MLF利率的下调。

(作者:李愿 编辑:曾芳)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。