深度丨绿电交易一周年:价格尚未充分反映环境溢价 外企和出口型企业购电积极

亟需打通跨省间交易壁垒。

21世纪经济报道见习记者 李明明 北京报道

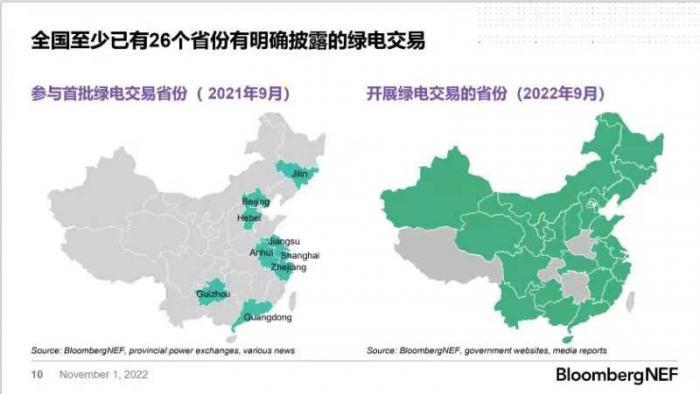

全国绿电交易试点开启已逾周年,一年来,利好信息不断,比如,出现了一批踊跃的“超级绿电采购者”,以腾讯、阿里巴巴、万国数据、秦淮数据为代表的互联网科技企业表现尤为突出。

以及近期,北京、山西、重庆、湖南、辽宁等多地发布相关政策支持绿色电力交易,对于推动绿电市场扩容具有极大促进作用。

11月16日,天津市工信局发布《关于做好天津市2023年电力市场化交易工作的通知》。其中包含《天津市绿电交易工作方案(2023年修订版)》,方案明确,绿色电力产品是指符合国家有关政策要求的风电、光伏等可再生能源发电企业上网电量。

然而,在取得一系列显著成绩的同时,21世纪经济报道记者在调查中发现,据不完全统计,当下在多个试点省份出现了绿电价格低于煤电交易价格现象,绿电的环境属性尚未得到良好体现。

为何本应体现环境溢价、绿色属性的绿电反而低于煤电交易价格? 华北电力大学经济管理学院教授袁家海对21世纪经济报道记者表示,主要是绿电定价机制导致,绿电价格包括电能量价格和绿色环境价格,电能量价格锚定燃煤基准价,煤电真实的市场交易价可以在燃煤基准价上上浮20%,而绿电不可以上浮。煤电虽没有环境溢价,但是有可靠稳定性价值,所以要有更好的市场机制,把这两个价值都能体现出来,并在各自的市场中去兑现。

彭博新能源财经(BNEF)中国市场分析师魏汉阳告诉21世纪经济报道记者,主要是煤价最近有些偏高,大概是800-1000元每吨,因此煤电市场价就会相应提升。

部分省份煤电高于绿电价格

绿电的环境溢价,即为了补偿可再生能源开发企业、体现环境价值,在当前的绿电交易机制下,绿电价格理应普遍比火电更高。

去年,在国家电网、南方电网组织的绿色电力交易试点启动会上,交易以双边协商为主,成交价格不一,但总体上出现了加价交易。而在国网经营区内,成交价格较中长期交易价格每度电溢价3-5分钱。在南方区域,体现环境价值的绿电交易价格在风电、光伏现有价格的基础上平均提高了2.7分/千瓦时。

然而,近日21世纪经济报道记者在查阅广东、浙江、江苏三省(目前三省长期每月发布交易数据)的电力交易资料发现,部分时间段绿电价格反而低于实际交易的燃煤电价。为何东部沿海省份出口外贸企业多,绿电需求量大,相比三北地区绿电供应大,供小于求的情况下,绿电价格为何还是低于煤电价格?

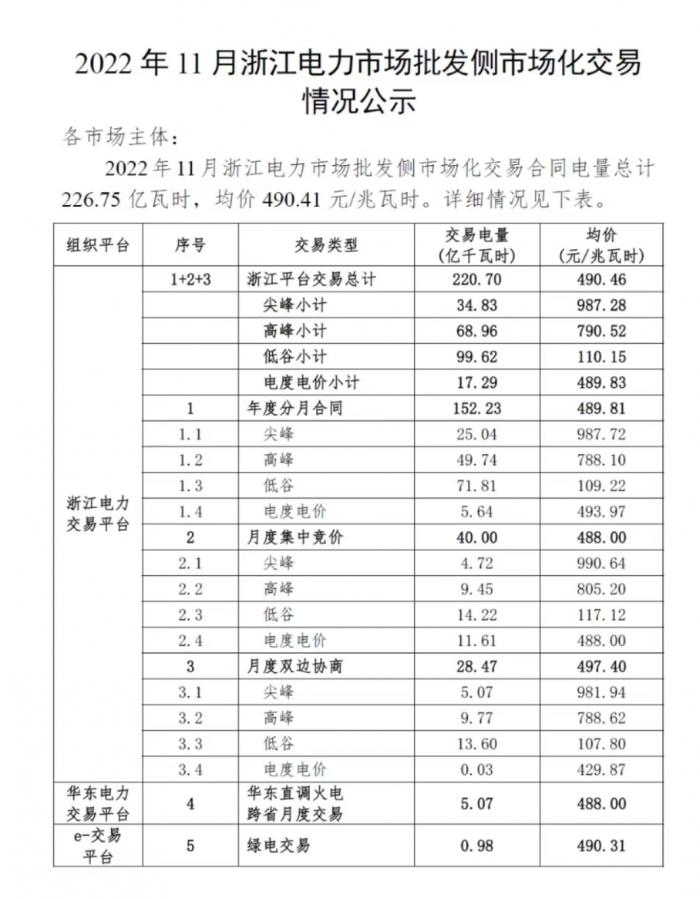

比如,根据浙江电力交易中心数据,2022年11月份, 浙江平台交易总计煤电均价490.46元/兆瓦时,绿电交易价格490.31元/兆瓦时。10月份,浙江平台交易煤电总计均价492.11元/兆瓦时,煤电月度集中竞价(煤电实际市场交易价之一)498.36元/兆瓦时,而绿电交易价格489.99元/兆瓦时。

广东电力交易中心数据显示,2022年11月可再生能源(即绿电)电力交易,电能量成交均价506.5厘/千瓦时,环境溢价均价26.7厘/千瓦时。2022年11月煤电集中竞争交易,成交均价554厘/千瓦时。

2022年10月可再生能源电力交易,电能量成交均价496.6厘/千瓦时,环境溢价均价27.5厘/千瓦时,2022年10月煤电集中竞争交易,成交均价554厘/千瓦时。

2022年5月可再生能源绿色电力交易,成交均价514.83厘/千瓦时。2022年5月煤电集中竞争交易,成交均价554厘/千瓦时。

上述可见,在浙江、广东部分时段,绿电低于实际交易的煤电价格。

而在大贤科技(从事新能源大数据服务、电力市场服务)为21世纪经济报道记者提供的2022年度火电和绿电交易数据中,江苏省煤电年度交易价466.78元/兆瓦时,绿电年度交易价462.88元/兆瓦时,2022年全年绿电交易价格都低于实际煤电市场价。

对此,魏汉阳表示,除了上述近期煤价上涨外,还由现行绿电交易机制导致,尚未打通跨省间交易壁垒,绿电供应量存在省区分布的不平衡。而一些省份省内绿电的需求量也没有发展起来,还不能在省内达到供需均衡的状态,因此未能在市场中完全实现绿电的价值。长远来看,由于外贸出口因素,特别是在东部沿海企业绿电需求量大的省份,绿电价格应会高于煤电交易价格。

与此同时,地方上绿电政策利好不断,绿电环境溢价属性趋于正向显现。记者梳理发现,日前北京市政府印发《北京市碳达峰实施方案》,指出到2025年市外调入绿色电力规模力争达到300亿千瓦时。

10月8日,山西省发布《山西省可再生能源发展“十四五”规划》,提出在工业园区推动绿色电力直接供应。

日前,湖南省发改委发布《湖南省推动能源绿色低碳转型做好碳达峰工作的实施方案》。提出积极组织参与全国绿电市场交易,试点推进省内绿电交易。

近日,贵州省提出,加快推动南方区域绿色电力交易试点工作,发放绿色电力证书支持绿色低碳发展的企业形象,全面提升绿色电力消纳能力。发挥大型国有企业的示范引领作用,鼓励行业龙头企业、大型国有企业、跨国公司等消费绿色电力。

外企和出口型企业购买绿电最多

2021年9月绿电交易试点启动后,涌现了多家绿电交易的“积极分子”。

9月,彭博新能源财经(BNEF)发布2022中国企业绿电交易排行榜。

根据榜单,2022年中国企业绿电采购排行依次为太原钢铁集团(1100亿瓦时)、阿里巴巴集团(860亿瓦时)、华晨宝马(670亿瓦时)、鞍山钢铁集团(560亿瓦时)、腾讯(504亿瓦时)。

除了头部翘楚外,将目光返回到中小型绿电购买商身上,他们是由哪些企业构成?交易中有何诉求?

大贤科技副总冯南希告诉21世纪经济报道记者,购买绿电的企业最多的还是外企和出口型企业。比如,基本大型跨国企业如谷歌高通等都有自己的碳中和计划,除了自建投资新能源电场外就是购买绿电、绿证(是国家对发电企业每兆瓦时非水可再生能源上网电量颁发的具有独特标识代码的电子证书)。

“现在很多外企不仅要求自己全绿,还要求整个产业链都要是绿色的,而且2025年欧洲可能要启动碳关税,所以对于出口企业来说通过购买绿电降低排放就很重要”。冯南希说。

一家浙江售电企业高管林深(化名)对21世纪经济报道记者表示,当前主要购买方是出口型生产制造类企业,他们对于绿电的需求主要还是在于政策以及行业要求。

安徽国瑞能华电力科技有限公司销售总监程伟也告诉21世纪经济报道记者,目前购买方主要是有绿电消纳指标的出口商,以及光伏相关上下游产业链的企业等。目前整体绿电交易量有限,主因在于绿电电量不足和整体普及政策未全面开展,有些规上企业明确要求参与绿电交易,而其余的主要是售电公司主导,售电公司常规电量缺口不足,用绿电补充交易,然后自主分配给代理企业交易。

谈及交易过程,冯南希表示,目前交易也不固定,一般几个月组织1次,可能尚在市场初期交易量并不大,还不需要像常规中长期电力交易那样固定每月每旬开展。因为要鼓励新能源消纳,所以采取优先结算方式,月结月清,如果出现交易偏差的话,按最终实际发电量结算。

此外,冯南希对记者指出,目前有些省份尚没有开放绿电交易,今年初就有河南客户想要买绿电,但是河南并没有组织,他们就只能等国网区域统一组织的时候参与。

目前各省的绿电交易基本都是由卖方报价、买方摘牌的模式。冯南希指出,这对于买方其实比较被动,市场初期是买方找不到愿意卖的发电厂,而现在卖方增多又要开始找买方,这一年市场变化还是比较大的 。

谈及绿电电价,冯南希说,供需双方对于价格的目标尚有些差距。买方肯定是希望越低越好,而之前了解过一些买方企业,能够承受的溢价就是1分/千瓦时,但是一些发电侧集团内部的标杆是5%的溢价,比如正常5角1度的话,就要至少2分5的溢价才会卖。交易价格主要取决于供需形势,和配额制要求的比例,建议能尽快落实配额制。

林深表示,从当前来讲,绿电交易价格普遍高于常规煤电基准价,主要根据各省供求关系决定绿电电价。

程伟预判,未来交易量整体趋势是增加的,但也要根据绿电价格而定,售电公司还是根据收益来决定消化传统火电还是绿电。

“未来随着‘双碳’进程加快,各行各业会增加对绿电的需求,不仅仅是政策要求,而是转为实际需求,未来购买绿电的企业会增多”。林深也持同样看法。

林深还表示,从实际交易经验看,当前全国整个电力市场中绿电供应量每个省份不一,绿电发电量较大的省份,本地消纳比例低,传输外省损耗高,绿电发电量小的省份,需求量大,消纳比例高,电源供应比较少。

亟需促进“电-证-碳”市场衔接

绿电受到越来越多的行业领军企业、出口型企业和跨国公司的青睐。同时,企业如何认证其环境价值也备受关注。如何推动电力市场与碳市场形成合力,实现1+1大于2的目标,仍有不少挑战。

多名企业受访者对21世纪经济报道记者表示,期望尽快打通绿证、绿电和碳市场的衔接。

当前,绿电市场与碳市场分别由不同的机构管理,运行相对独立,绿电交易企业虽然支付了环境溢价,但在碳市场中进行碳排放核算时,绿电仍被看作普通电力算入间接排放,削弱了绿电的环境价值。此外,绿证与超额消纳量、CCER(国家核证自愿减碳量)之间的关系也有待进一步理顺。

中国银行研究院副院长周景彤对21世纪经济报道记者指出,为做好不同减排机制之间的衔接,绿电、绿证应尽快理清与碳市场以及CCER之间的关系。首先,对购买绿电的企业,在碳市场排放量核算中应将其绿色电力相关碳排放量予以扣减。其次要避免发电企业重复获得环境补偿。可再生能源发电项目既可申请进入绿电市场,也可申请获得CCER,二者都具有鼓励减排的效果。相关主管部门应加强对发电企业申请信息的共享,可再生能源发电项目不应既申请CCER又进入绿电市场。

“绿电市场有助于激励碳市场难以覆盖的中小电企减排。碳市场一般只能覆盖高排放企业,其他未被纳入碳市场的中小电企,就要通过开展绿电交易创造环境溢价,来激励其主动向绿电转型。同时,目前绿电市场需求偏弱,如果未来在碳市场排放量核算中能其绿色电力相关碳排放量予以扣减,将显著调动控排企业购买绿电的积极性”。周景彤说。

谈及企业如何用好绿证和绿电,周景彤认为,该企业可以先通过绿电交易锁定较为确定的中长期用电量,对于未来超预期的用电量,可随时购入相应数量的绿证,合计实现100%绿电覆盖。

记者注意到,地方层面已经开始有所行动,10月,北京提出要持续推进绿电交易,加强电力交易、用能权交易和碳排放权交易的统筹衔接。

辽宁也表示,做好绿色电力交易与绿证交易、碳排放权交易的有效衔接。

此外,跨省交易不足是我国电力市场长期存在的问题。2022年1-9月,全国各电力交易中心累计交易量38889.3亿千瓦时,其中跨省间交易量为7488.8亿千瓦时,占比仅为19.3%。

周景彤强调,为促进绿电跨省交易,未来首先要强化顶层设计,建立完善包含跨省区电力市场在内的统一市场体系。其次坚持市场在资源配置中起决定性作用,进一步放开电力用户、售电公司等市场主体参与跨省区电力市场交易限制,消除省域间的市场壁垒。

(作者:李明明 编辑:周上祺)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。