三季报表现持续走低,网络安全企业如何走出“增收不增利”困局

“把盘子做大的同时,也要把盘子做活。”

南方财经全媒体记者 吴立洋 21世纪经济报道记者 孙煜 实习生冯心怡 北京报道

近年来,随着人们的日常生活与数字世界的结合愈加紧密,各类网络安全风险对现实生产生活秩序的威胁也愈加严峻。在各行业数字化安全需求不断扩大的同时,网络安全企业也迎来了自身的发展机遇。

据中国网络安全产业联盟(CCIA)发布的《2022年中国网络安全市场与企业竞争力分析》报告显示,2021年我国网络安全市场规模约为614亿元,同比增长率15.4%。

另一份由亿渡数据研究所发布的《2022年中国网络安全行业白皮书》预计,2022年中国网络安全产业软件市场规模约达145.2亿元,硬件市场规模约达295.2亿元,安全服务市场规模约达258.43亿元,云安全市场规模约达155亿元。

但另一方面,市场规模扩大却并未直接带动网安企业的利润增长,纵观A股市值前20的网络安全企业,超过半数今年前三季度利润未及去年同期水平,且大多亏损严重,经过数年跑马圈地,网络安全行业似乎仍旧为“增收不增利”的窘境困扰。

三季报表现走低

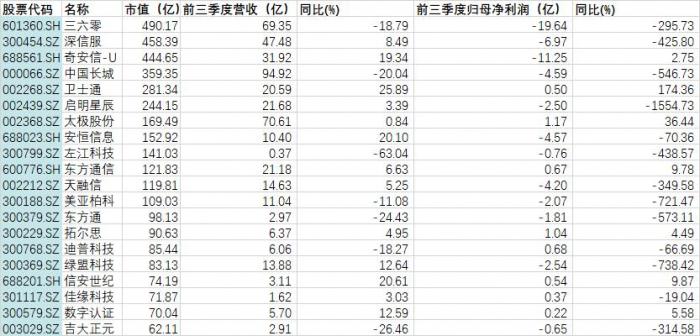

南方财经全媒体记者梳理中证网络安全指数中权重排名前20的上市公司三季报发现,2022年前三季度,共有13家公司营收出现增长,最高涨幅为25.89%;7家营收降低的企业中,最高降幅达63.04%。

净利润方面,20家上市公司中有12家归母净利润同比降低,净利润下降超过100%的企业共有9家,最高降幅达738.42%;8家归母净利润增长的企业中,增幅最高的为174.36%。

A股重点网安企业2022年前三季度营收&归母净利润统计表

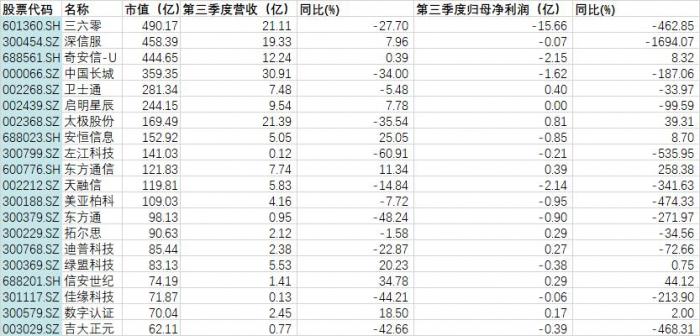

A股重点网络安全企业2022年第三季度营收&归母净利润统计表

(数据来源:东财Choice 制图:21世纪经济报道)

网络安全企业的订单招标大多集中在上半年。一般而言,网安企业的订单会在约半年内转化为收入,因此网安企业的业绩确认主要集中在四季度。

“虽然网络安全企业大部分收入都集中在第四季度,但往年数据相比,今年’增收不增利‘的情况显然有所加重。”南京网络安全行业从业者张星(化名)告诉记者,近几年在政策驱动下,网络安全行业订单量的增多是肉眼可见的,但利润的降低也非常明显。

今年业绩“有所恶化”的一大体现是头部网安上市公司今年三季度的营收、净利润未能未扭转上半年的弱势表现,数据仍同比走低。

以A股市值排名行业前三的深信服(300454.SZ)和奇安信(688561.SH)为例。

深信服三季度单季和前三季度营收分别为7.96%和8.49%,去年同期两项数据为19.32%和34.88%;三季度单季和三季度归母净利率分别为-0.37%和-14.68%,去年同期两项数据为0.03%和-3.03%。

奇安信三季度单季和前三季度营收分别为0.39%和19.34%,去年同期两项数据为41.26%和43.02%;三季度单季和三季度归母净利率分别为-17.60%和-35.25%,去年同期两项数据为-19.27%和-43.26%。

导致网安头部企业今年业绩更加弱势的,既有今年的“因”,也有往年的“果”。

在前者上,多家机构均认为,今年疫情对网安行业造成了严重影响。今年前三季度,全国各地反复的疫情使得下游客户的需求、意愿和支出能力都有所滞后。并且,疫情也影响了网安公司的交付节奏,无法现场实施交付会影响订单确认收入递延。

采招网的订单数据一直是观察网安行业招投标趋势的一个窗口。前文例举的深信服和奇安信,两家公司上半年在采招网口径下中标订单额分别同比下降39%和3%。

至于后者,中泰证券分析师认为,过去几年网安公司业务发展较为迅速,人员扩充力度较大,人员成本的快速增长也挤压了网安公司的利润空间。

当营收端的增长遭遇曲折,压降成本就成为维持和提升利润水平的重中之重。观察头部网安企业的财报可以发现,今年各家都在努力控制费用支出、压低费用率。

仍以前文例举的深信服和奇安信为例。深信服前三季度销售、管理和研发费用分别同比增长12.02%、10.75%和16.72%,增速对比中报降低,首次实现连续两季度研发和管理双费环比下降。奇安信2022年前三季度的研发、销售和管理费用率分别为42.05%、47.94%和16.30%,对比去年同期分别下降4.34、0.09和1.23个百分点。

行业内卷压榨利润空间

网安企业普遍出现的“增收不增利”,可能正是网络安全行业业务扩张期不得不经历的阵痛。多位业内人士在受访时均表示,行业盈利模式和激烈的市场竞争也是网安企业现阶段利润率难以有效提升的重要原因。

据梆梆安全高级副总裁方宁介绍,相较于2020年前后,近三年来国内网安市场年增长率约为30%,且相较于过于分别购买零星碎片化产品服务的情况,越来越多的企业开始使用整体打包的形式采买安全服务,客单价总体呈上升趋势。

“但是集成打包的方式某种程度上提升了买方的议价权。”北京安全行业从业者王强(化名)表示,在网安行业整体缺粮,且不少大厂商以低价方案跑马圈地的背景下,安全企业间为争夺大订单而争相压价的情况愈演愈烈,招标项目以低价成交屡见不鲜。

另一方面,今年来安全政策的推出和安全标准的落实,虽然也拓展了网安市场的客户群,但对利润增长的贡献依然有限。

张星表示,对于过去自我驱动进行安全建设的公司,对安全服务质量的能力要求往往也更加严格,付费意愿也相对较高。而近年来在政策要求下进行安全建设的企业,很多安全意识还没有跟上,对安全预算的要求只是“达标就行”,加之受整体经济环境不稳定的影响,新客户在挑选安全解决方案时具有很明显的价格导向,这也加剧了安全厂商间渐趋白热化的价格战。

“譬如之前做10个自我驱动的客户,一个客户能赚10w,总利润100w;现在做20个政策驱动的客户,一个客户只能赚5w,总利润还是100w。”张星表示,市场扩大的同时,利润被摊薄,加之研发成本居高不下,都使得网络安全企业的实际盈利能力难言理想。

值得注意的是,无论是大客户以大订单压价,还是新晋客户的价格导向,部分大型安全厂商低价抢占市场跑马圈地都是其背后不可忽视的因素。那么,安全市场低价策略背后存在着怎样的商业考量,又能否帮助厂商在竞争中占据先机呢?

中国信通院2022年1月发布的《中国网络安全产业白皮书》显示,网络安全产业下游客户以政府、电信和金融行业为主。政府和公共企事业单位市场营收占比为29%;电信行业市场营收占比为21%;排在第三位的是金融行业,市场营收占比为14%,三者合计占市场总规模的64%。

“以向来在安全支出方面出手阔绰的金融业为例,拿下排名前列几家银行的安全业务,实际上就能占据很大一部分中部和尾部金融机构安全预算的蛋糕。”张星表示,部分头部安全厂商提供给大型银行的服务很多都是成本价甚至是半买半送的,而中小金融机构在进行安全建设时通常都会直接对标大型银行。

一方面,大型银行的安全标准往往更加繁琐和严格,直接“抄作业”基本能够足额保证合规需求;另一方面,假使真的出现安全问题,影响也很少局限于某一家机构,“天塌下来有高个顶着”。

也有业内人士补充,虽然受到我国《政府采购法》等法律规章限制,大厂商对大额订单很难做到真正意义上的垄断,但留给中小厂商的市场份额终究有限。

除了赢者通吃带来的连带收益,随着社会安全建设服务愈加长期化、体系化,支撑厂商低价获取订单的,还有持续运营安全服务带来的长期收益。

方宁表示,当前很多政府机构、大型企业的顶层建筑的安全设计,例如智慧城市、安全运营中心等等需求,都需要安全服务商提供框架性的、全方位的技术支持,由于集成式项目建设周期长、业务场景复杂,中途很少出现更换服务商的情况。

而一旦拿下订单,和项目与区域绑定上后,就意味着一项可以长时间运营的收入来源,这也是很多厂商不惜第一期项目低价中标,后期再逐渐盈利的根本原因。

回归理性

客户预算有限,大厂商跑马圈地,在网安行业整体“增收不增利”的大背景下,缺少压价资本的小厂商不得不夹缝求生。

王强表示,目前中小厂商较为普遍的发展策略是聚焦某一细分领域,在专项赛道中取得技术层面的领先,以求在细切市场蛋糕后找到有竞争优势的盈利空间;此外,另一发展思路是寻求与大厂商的合作,把细分领域的技术集成到大厂商的大型解决方案中,作为集成商下游的服务提供商,实现能力互补。

但即便是内卷强度愈加炙烈的头部厂商,日子也未必较小厂商更加好过,在被高昂的研发成本和价格战双重压榨利润空间的背景下,2022年就有多家网络安全上市企业被爆出裁员消息。

今年4月,受多重因素影响,A股市场网络安全板块一度跌至谷底,华西证券研报指出,网安公司陷入“增收不增利”困境和疫情导致下游开展安全建设困难正是股价回调的主要原因。

经过旷日持久的拉锯战,网安行业距离摆脱高强度内卷的行业竞争还有多远?

艾媒咨询CEO张毅认为,在全社会对网络安全愈加重视的背景下,一方面需要政府部门和大型国企在安全采购中不要过度压低成本,提升对安全产品和服务质量的要求与鉴别能力;另一方面安全企业也需要提升对研发、人才、维护等方面的成本管理能力,综合衡量盈利能力与效率。此外,行业间也需要形成自律共识,避免无节制的价格竞争。

方宁也认为,市场拐点何时出现需要考虑多方面因素,既需要考虑经济大环境,安全企业的营收还是要依靠其他企业与政府、社会组织的安全预算,而后者的充足与否显然很大程度上取决于具体经济形势;也需要企业从完全的政策驱动转向经济、安全意识、监管多种元素结合的驱动模式,提升安全建设的主动性。

“事实上,网安企业间已经在逐渐形成一种共识,就是大家把蛋糕做得更大更良性,而不是坚持低价竞争,最后日子都不好过,也不利于安全事业的健康发展。”方宁表示,近年来国家对政府和企业安全预算比例、招投标相关的要求也在不断出台,过去0元中标、1元中标的事情已经很少发生了,市场逐渐在向更为理性、需求合作的方向转变。

在做大蛋糕这一项上,中国网络安全企业当下面临的机会可能比以往任何时候都更多。去年以来,高层机构出台了《中华人民共和国数据安全法》《中华人民共和国个人信息保护法》等一系列相关政策法规,各细分领域的安全标准也陆续推出。

网络安全是国家安全体系和能力发展的关键领域,也是数字中国建设的根基。在自主创新与信息安全已上升为国家战略的背景下,可以预见,未来中国各行各业的网络安全需求和网络安全市场规模很可能会高速增长。据咨询机构IDC预测,预计2026年中国网络安全IT支出规模将达到318.6亿美元,全球占比约为11.1%,五年复合年均增长率约为21.2%,远超全球水平11.3%。

“把盘子做大的同时,也要把盘子做活,才是网络安全企业能够发展的关键,其实也是大部分网安人都明白和希望实现的目标。”张星表示。

(作者:吴立洋,孙煜,实习生冯心怡 编辑:蔡姝越)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。