2023年投资展望丨大类资产篇:经济“内强外弱”,配置“内外有别”

回顾2022年全年,全球经济主线从“类滞胀”发展到“滞胀”,金融市场波动剧烈。贯穿这一主线的三大主题—俄乌局势、疫情蔓延以及海外紧缩,成为压制市场的重要因素。

然而,破而后立。

在迈向2023年之际,上述三大压制因素逐渐缓解,各家机构纷纷发表对明年全球市场走势预判以及资产配置建议。本文主要回答以下三个问题:

1)复盘:2022年全球大类资产整体表现如何?

2)展望:2023年全球经济走向何方?

3)配置:2023年哪些大类资产应重点配置?

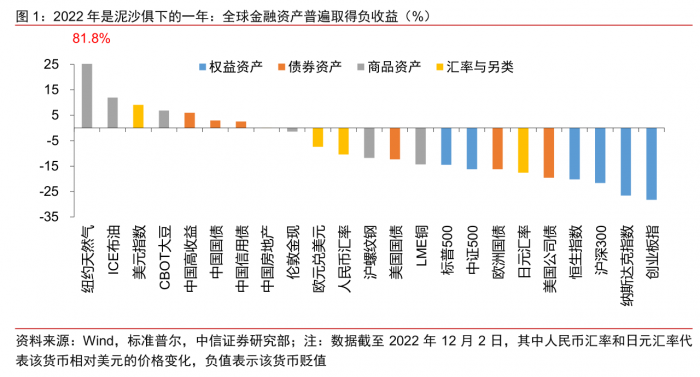

一、2022年大类资产表现:泥沙俱下

2022年,在能源价格推升通胀、美联储强加息背景下,全球大类资产泥沙俱下。

据中信证券统计,截至12月2日,各国金融资产普遍取得负收益。为数不多的正收益仅来源于能源、美元指数和人民币债券几类资产。

(图片来源:中信证券)

放眼全球,海外金融资产普遍受美元流动性紧缩的负面影响,欧美股债双杀,美国和欧洲国债也遭遇多年罕见的熊市,而商品资产中流动性敏感的品种也未能幸免,有色金属价格大幅回调,而黄金即便有地缘冲突加剧的支撑,今年以来依然是负收益。

任何政策都是一把双刃剑。在权益市场走弱,汇率、利率受到冲击的同时,能源资产和美元却“乘机”一路走高。具体来看,

能源股表现强势主要源于地缘政治冲突,尤其是俄乌冲突导致价格上涨的天然气;

美元指数走强,美联储坚定的收回流动性导致美元短缺;

人民币债券:国内局部疫情反复叠加央行总体保持了充裕的流动性使得国内债市走出独立行情。

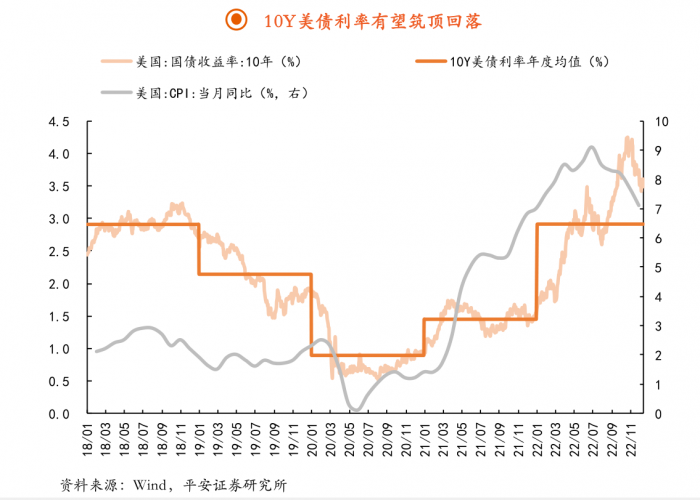

不过,从时间线来看,2022年上半年全球滞胀逻辑明显,而下半年原油价格见顶回落,10月底作为大类资产定价的锚—美债利率冲高回落,美元由强转弱,各类资产在同步变动。平安证券统计,截至12月14日,10Y美债名义利率自年内高点累计回落76bp至3.49%。

(图片来源:平安证券)

二、2023年全球市场大势:内强外弱

展望2023年,对于全球市场的走势,多家机构持“内强外弱”的观点,认为在2022年重要压制因素大概率缓解,国内疫情管控得到放松、美联储紧缩将近尾声之际,中国经济将增长向上,海外经济的增速大概率放缓。

海外经济通胀向下:紧缩缓和,衰退难避

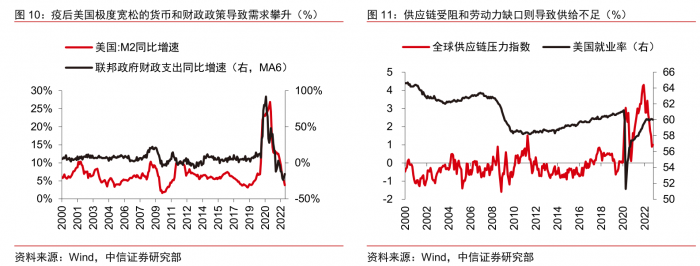

美国方面,疫情的出现打乱了其政策周期规律。中信证券指出,疫后极度宽松的货币和财政政策、地缘政治冲突以及疫情造成劳动力短缺等因素的作用下,美国本轮通胀的严峻程度已经接近上世纪“大滞胀”时期。尽管美国通胀的拐点已现,但通胀依旧具有一定的粘性。

(图片来源:中信证券)

为应对高企的通胀,美联储选择了极致的紧缩。然而,“种瓜得瓜,种豆得豆”。中信、国金证券均认为,2022年美联储快速加息的影响预计将在2023年集中显现,猛烈的紧缩之后可能是难以避免的经济衰退。

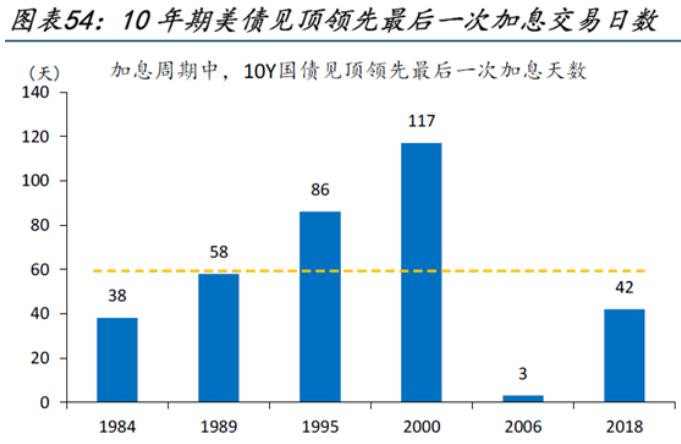

随着衰退风险的上行,加息的终点或许会在2023年上半年出现。中信证券首席经济学家明明认为,明年上半年美国可能同时出现经济增速下行、劳动力市场收紧和通胀压力改善三大变化,从而促使美联储停止加息。

国金证券也指出,2023年,美债利率的下行趋势确定。经验显示,美债利率走势领先于政策利率1-2个季度,伴随着加息周期的即将收尾,市场利率顶部确认在即。同时,美联储收紧主要盯的居民端(物价和就业)指标逐一见顶,或指向加息止步于2023年上半年,降息或最早在下半年。

(图片来源:国金证券)

东方证券认为,展望2023年,随着美联储加息周期渐近尾声,美元指数与美债收益率上行空间受限,同时美债收益率十年期与两年期倒挂幅度不断加深,美国经济衰退风险不断增加。

对于欧元区和英国央行,平安证券认为二者在明年加息也将趋缓,但经济仍弱于美国,通胀变数主要在能源问题;若俄乌局势显著缓和,欧洲通胀将迎来显著降温,进而缓解紧缩压力。

国内经济复苏向上:内需驱动为主,外需出口回落

(1)国内经济2023年预计复苏向上

反观国内,2022年,受地产困境和疫情反复两大因素制约,国内货币宽松尚未有效转换为信用扩张,增长修复速度较慢,经济“磨底”时间超出预期。不过,今年下半年以来,政府积极部署稳经济措施。

中信证券认为,虽然四季度经济将面临局部疫情的冲击,但疫情防控措施的优化和政策支持力度增大预计将在疫情冲击过后逐步提振经济基本面,尤其是消费和地产,内需将呈现逐渐向好的趋势。预计今年四季度到明年上半年,中国经济或将保持持续复苏的势头。

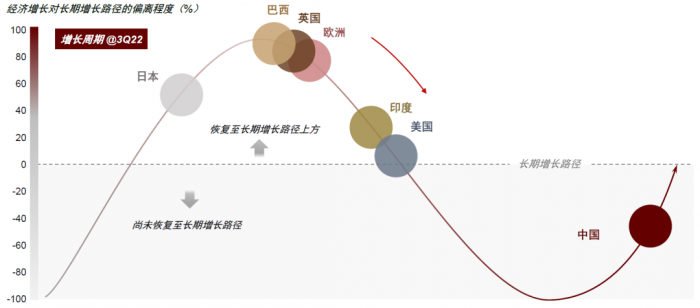

中金公司的增长周期图表也显示,中国经济正在进入复苏阶段,而海外经济则由滞胀走向衰退。

(图片来源:中金公司)

申万宏源也认为,需求侧稳增长政策发力,中国经济周期逐步走向“弱复苏”。

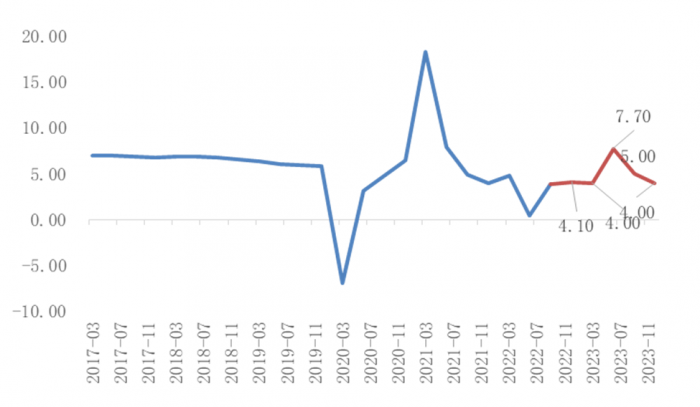

不过,短期来看,广发证券根据对疫情开放进度的预测,当前至明年一季度,国内经济仍将面临下行压力。

(图片来源:广发证券)

(2)经济结构上,外需出口回落、关注地产及消费需求

从经济结构来看,外需出口回落、地产消费内需修复将成为转变点。尽管市场目前一致预期地产和消费修复路径颇为波折,但内需托举政策已经箭在弦上。

申万宏源建议,2023年上半年重点关注疫后需求恢复情况,中期更关注房地产销售、居民储蓄释放带来的真实需求改善。

方正证券认为,2023年随着疫情防控更加精准,叠加促消费政策,消费回暖趋势预计会持续巩固。当前房地产市场仍然低迷,随着政策效果显现以及行业库存的逐步消化,2023年房地产行业景气度预计将显著回升,带动投资增速上行。

(3)关注国内外宏观风险因素

海外经济及货币周期的转变对我国的影响也不可忽视。中信证券主要提到以下三个方面:

当欧美国家陷入实质性衰退后,海外需求退坡对我国出口的拖累或难以避免;

2023年,美联储有望在上半年停止加息,我国货币政策的空间也可能进一步打开;

随衰退而来的外围市场扰动和避险情绪蔓延,也可能对人民币资产价格产生一定影响。

风险“变数”仍需提醒。招商证券指出,2023年国内市场仍面临三方面风险:

一是房地产周期继续下行可能会拖累基本面修复的力度;

二是防疫措施优化不可避免导致疫情反扑,对基本面和风险偏好都将会造成阶段性的冲击;

三是历史经验显示,美联储结束加息才是最危险的时刻,明年金融危机爆发的可能性上升。

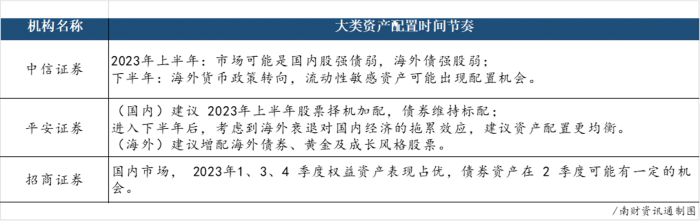

三、2023年大类资产配置:内外有别

在2023年整体“内强外弱”的大背景下,机构建议,对大类资产配置时需做到内外有别,海外多关注衰退交易,国内多关注复苏逻辑。同时注意把握时间节奏。

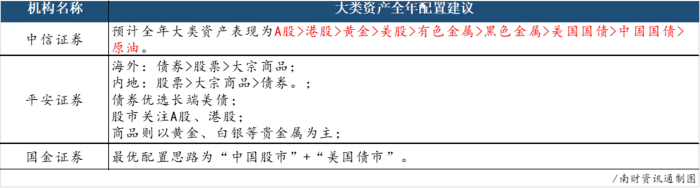

整体配置:优先国内股市、海外债市,其次大宗商品(优选黄金)。

时间节奏:上半年加配权益,下半年均衡。

具体来看,在对全球各类权益资产、固收资产和商品资产进行配置操作时,各大券商的建议可概括如下:

1)国内

股市:如果疫情影响显著减小或海外通胀改善,国内股票可能在各大类资产中明显占优,大环境“利股不利债”。2023年上半年可能是经济修复较快的阶段,若盈利预期改善且海外流动性变化驱动贴现率下行,A股和港股可能出现明显恢复。(中信证券)

中债:国内债市2023年上半年风险集中,政策底夯实、经济底将现、流动性环境逐步收敛等宏观背景,或导致2023年一二季度之交,债市面临来自基本面的多重压力,上半年长端利率可能出现上行压力。不过,下半年若内外经济共振叠加宽松窗口打开,债券可能存在交易性机会。(国金、中信、中金公司)

2)海外

美股:海外市场预期将在一二季度温和衰退,下半年有望交易美联储宽松、成长股上扬的逻辑,建议关注美债实际利率筑顶后的美股成长风格和下游消费行业的相对表现。另外,对于美股大跌行情的位置判断,方正证券复盘得出,货币周期方面,从以往的经验来看,美股下跌的低点绝大多数时间都出现在“末次加息之后、首次降息之前”这个时间窗口中,该规律非常显著。(广发、方正、中金公司)

美债:伴随着经济周期的走弱、加息周期的收尾,美国的利率债、类债的黄金等避险资产配置价值越发凸显。历史上,美债利率高点或于加息停止前1-3个月内出现。短期内,美联储在议息会议上的表态等因素可能成为美债利率上行的助推器。而中长期来看,随着美联储货币政策转向的条件逐渐成熟,美债可能会迎来做多良机。(国金、中信证券)

3)商品

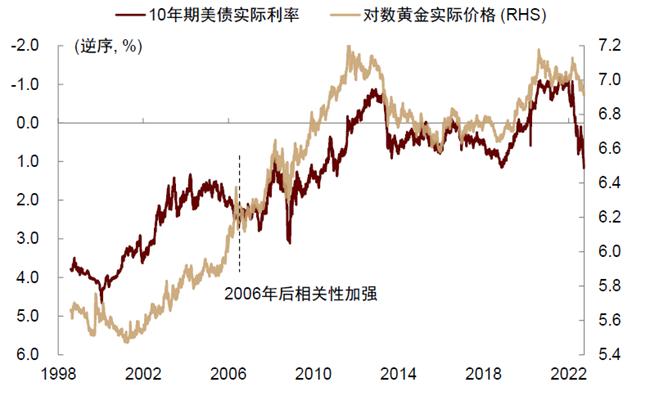

黄金(超配):展望明年,随着美联储加息周期渐近尾声,美元指数与美债收益率上行空间受限。中金公司复盘历史上经济周期从滞胀到衰退切换时的资产轮动规律得出,增长与通胀双双下行时黄金走强。认为强势美元接近尾声后,占优资产会切换至黄金。结合当前估值已处于较低水平,黄金具备较高的配置价值。

(图片来源:中金公司)

(报告来源:中信证券、中金公司、广发证券、方正证券、国金证券、平安证券、招商证券、中国银河证券、民生证券等)

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)

(作者:万倩倩 编辑:崔海花)

财经日历丨掌握全球大事 预知财经要闻 速读经济数据 把握交易提示

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。