12月摊余成本法理财产品占比74%,债市波动之下理财公司寻求避风港丨机警理财日报(12月22日)

南财理财通课题组 丁尽勉 独家报道

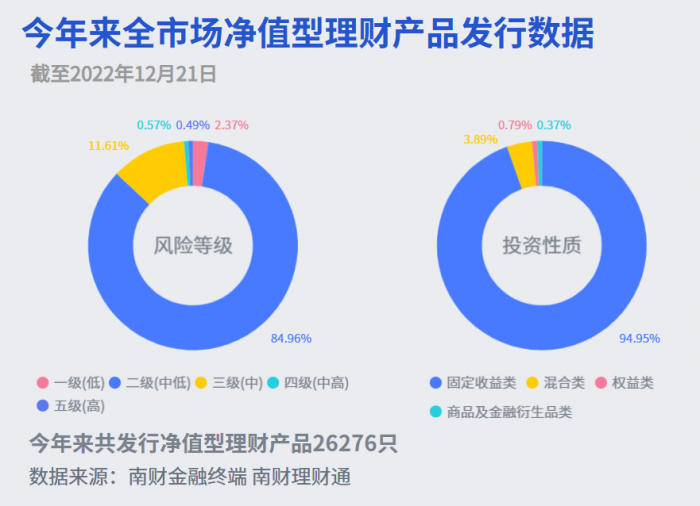

据南财金融终端、南财理财通数据,截至2022年12月21日,今年以来全市场发行净值型银行理财产品26,276只。其中,一级(低风险)产品占比2.37%,二级(中低风险)产品占比84.96%,三级(中风险)产品占比11.61%,四级(中高风险)产品占比0.57%,五级(高风险)产品占比0.49%。

投资性质方面,固定收益产品占绝对主流,占比94.95%;混合类产品占比3.89%;权益类产品占比0.79%;商品及金融衍生品类占比0.37%。

(备注:收益/回撤=(近3月年化收益率-近3月现金类产品7日年化收益率均值)/近3月最大回撤,近3月现金类产品7日年化收益率均值为1.5832%。)

本文榜单排名来自理财通AI全自动化实时排名,如您对数据有疑问,请在文末联系助理进一步核实。

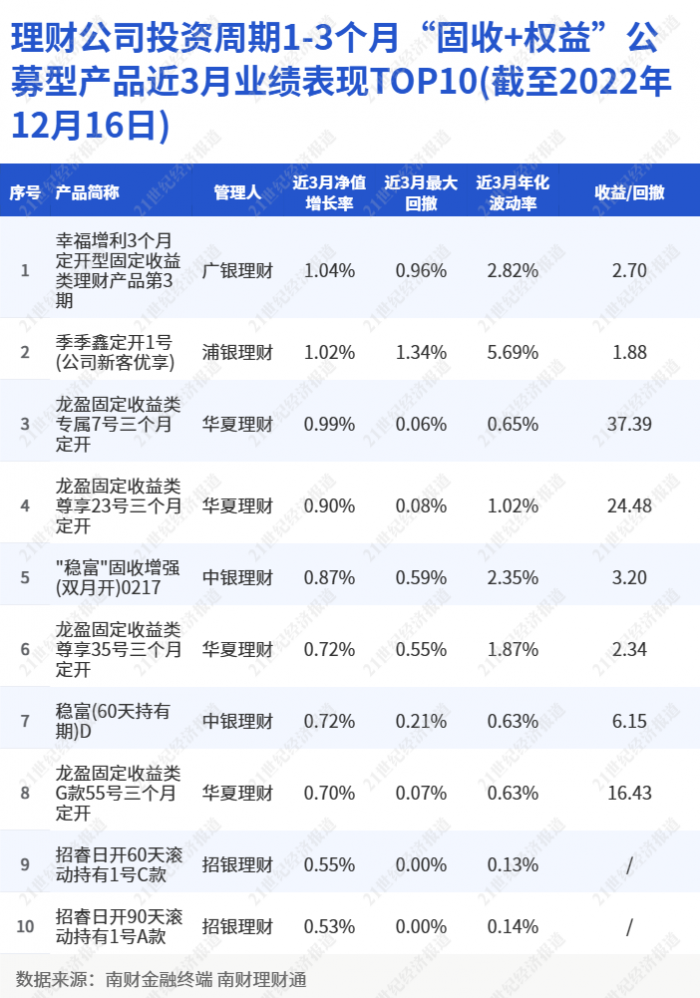

据南财理财通数据,截至2022年12月16日,在理财公司投资周期为1-3个月的“固收+权益”公募产品近3月业绩排行榜中,有5家理财公司产品跻身行业前十,包括广银理财“幸福增利”系列、浦银理财“季季鑫”系列、华夏理财“龙盈固收”系列、中银理财“稳富”系列以及招银理财的“招睿日开60天滚动”和“招睿日开90天滚动”系列。

从收益指标“近3月净值增长率”来看,广银理财“幸福增利3个月定开型固定收益类理财产品第3期”、浦银理财“季季鑫定开1号(公司新客优享)”和华夏理财“龙盈固定收益类专属7号三个月定开”分别以近3月1.04%、1.02%和0.99%的净值涨幅位列榜单前三名。

从绩效指标“收益/回撤”比率来看,表现最好的是华夏理财“龙盈固定收益类专属7号三个月定开”,其收益/回撤比高达37.39。同时,本期榜单中有2只产品近3月最大回撤为0,分别是“招睿日开60天滚动持有1号C款”和“招睿日开90天滚动持有1号A款”。

12月摊余成本法计价理财产品占比74%

今年11月,伴随流动性收敛,债券市场出现较大幅度调整,以市值法计价的固收类理财产品净值出现回调。净值的回调触发了部分中低风险偏好客户对开放式产品的赎回,而赎回行为进一步加剧了流动性的收敛,从而导致债券资产抛售、产品净值下跌以及产品规模收缩,形成“流动性收敛-净值下跌-产品赎回”的螺旋回路。

为打破这一螺旋,需要阻断链条的正反馈传导,例如稳定市场流动性预期等。对理财公司而言,其可行办法之一便是发行摊余成本法产品,抹平产品端的净值波动,从而打破“流动性收敛-净值下跌-产品赎回”的螺旋。

南财理财通课题组监测到,近期不少理财公司纷纷在微信公众号推出了摊余成本法计价的理财新品。

以国有行理财公司为例,工银理财微信公众号在12月22日早间推送了“摊余成本法估值理财限时发售”的新品推荐文章,截至发稿,该文已被删除,原因不明;建信理财同样在12月22日发布了“摊余成本法估值封闭式产品重磅来袭”的新品推荐文章。

除国有行理财公司外,两家城商行理财公司南银理财和渝农商理财也于近日推出了摊余成本法计价的封闭式固收产品。

(图片来源:工银理财微信公众号)

理财公司对摊余成本法的使用需谨慎。据银保监会官网显示,中银理财曾在今年5月因“理财产品投资资产违规使用摊余成本法估值”等若干问题受到行政处罚,罚款金额达460万元。

为了解摊余成本法计价的固收类产品发行情况,南财理财通课题组对此类产品进行了统计。

据南财理财通数据,截至12月22日,26家理财公司在12月合计发行理财产品465只(以产品登记编码为统计标识),其中固收类产品442只,占比95%;混合类产品12只,占比3%;商品及金融衍生品类产品11只,占比2%。

就固收类产品,采用封闭式运作的产品有320只,占比72%;采用开放式运作的产品有122只(包含名称中带“现金”的产品24只),占比28%。假设封闭式固收类产品以及现金管理类产品均采用摊余成本法计价,则摊余成本法计价的产品有344只,占12月固收类产品发行总量的78%,同时占12月理财公司理财产品发行总量的74%。

对于理财公司积极发行摊余成本法计价产品的现象,招联金融首席研究员、复旦大学金融研究院兼职研究员董希淼向南财理财通课题组表示:“资管新规并未禁止摊余成本法,在符合监管要求的情况下合理使用摊余成本法无可厚非。摊余成本法既有优点也有缺点,其优点是净值几乎没有回撤,收益更加平稳;缺点是难以将底层资产的风险变化及时传递给投资者,不利于投资者教育以及理财产品刚兑预期的打破。”

摊余成本法的“前世今生”

其实在银行理财全面净值化之前,一般投资者很少接触“摊余成本法”这个概念,看到一条笔直向上爬行的净值曲线,甚至以为是投资经理对市场情况预判准确无误,巧妙避开了市场的起起落落,维持住了资产向上的生长力,其实并非投资经理用了多么巧妙的技术,而是使用了“摊余成本法”,摊出了一条均匀的净值曲线。

对于理财产品的估值,2018年“资管新规”首次提出有2种情形可以使用摊余成本法,一是符合会计准则,合同现金流持有至到期,二是暂不具备活跃市场,或在活跃市场中没有报价、也不能采取估值技术可靠计量公允价值,比如理财投资了大量的非标、信用债,这些没有活跃市场,所以很难估值。

而后7月发布的“资管新规“补充通知再次提到封闭期半年以上的定期开放式资管产品,投资以收取现金流量为目的并持有到期的债券,可以使用摊余成本法,但产品持有资产组合久期不得长于封闭期1.5倍,这也是监管部门为了防范一个监管政策导致另一个新的市场风险,所以给了一个过渡期的缓冲措施。

2021年六大行吹风会上,再次强调了除严格按照现行监管规定使用摊余成本法计量外,对于理财产品2021年9月1日之后新增的直接投资和间接投资资产,均应优先使用市值法进行公允价值计量。

“新金融工具准则”的落地,再次给摊余成本法层层加锁。2022年1月1日起,资产管理产品正式实行“新金融工具准则”,明确了将金融资产归为三个类别中包括以摊余成本法计量的金融资产。同时明确了使用摊余成本法计量将会受到更严苛的条件约束,包括持有目的、业务模式的严格限制,比如固收类产品,要看根据持有目的是否以收取“本金+利息”以收取合同现金流为模式。又如现金管理类产品,使用摊余成本法也有组合久期、流动受限资产比例、资产信用等级等严格条件限制,不过课题组认为对于现金管理类银行理财而言,在严格使用摊余成本法得到的资产账面价值,和使用公允价值计量得到的价值会很接近。当然,之前给半年以上定开产品开的摊余成本法口子,随着过渡期结束也将自动失效。封闭式产品使用摊余成本法计量需要计量预期信用损失。

南财理财通课题组认为,使用摊余成本法的优点明显,那就是能保持净值平滑,一条优美的净值曲线当然更受投资者欢迎。但缺点同样明显,当市场发生波动或业务不能持有到期,变现净值不等于账面价值,会产生亏空,从而侵害投资人的利益,如遇到超大资产规模的严重案例,可能会导致系统性金融风险。

(数据分析师:张稆方,实习生:杨晓丽)

(作者:丁尽勉 编辑:汤懿兰)

本文数据、榜单来自南财理财通AI智能排名,7*24小时自动更新,如您对数据有任何疑问,请联系我们的研究助理:19521241569(微信同号)或登录南财理财通独家数据库gym.sfccn.com进一步核实相关信息。

《机警理财日报》是南财理财通、21世纪经济报道旗下投资理财、财富管理特色栏目,旨在帮投资者守好“钱袋子”,并创造更高的行业价值。

每个交易日中午12点更新,下设5大投资选题:周一【权益蓝海】、周二【现金掘金】、周三【混合锦囊】、周四【固收+相对论】、周五【固收围猎】,内容于《21世纪经济报道》报纸、21财经APP独家刊登。

机警理财,机智投资,敬请关注!

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。本专栏系列文章系南财理财通独家原创,抄袭必究,转载请联系作者。)