机警特刊⑫|南财理财通发布《2022年银行理财三季度产品运作报告》,增设衍生品研究!

2023年1月4日-1月20日《机警理财日报》将发布新春特别报道【机警特刊】,精选刊登课题组研究成果部分内容,2月1日起恢复《机警理财日报》常规报道,敬请关注!

南财理财通课题组 新春特别报道

课题组成员:汤懿兰、丁尽勉、黄桂煊、薛茹云、宋仁胜、张稆方、马怡婷、许佳琳、闫然

编者按#

三季度 ,银行理财陆续出现“破净”,四季度债券价格下跌,直接引发“羊群效应”和大面积踩踏。

不少投资者灵魂拷问:银行理财没有信仰了吗?

其实并非是银行理财净值下跌太多 ,而是我们净值化的时间太短 ,投资者经历太少 ,至今还无法适应。南财理财通课题组认为 ,随着净值化程度加深、投资者教育逐步推进 ,相信在不远的将来,投资者能以一颗平常心看待银行理财的净值波动 ,给投资以时间、以空间 ,银行理财的信仰一直存在。

三季度 ,南财理财通课题组开设了针对银行理财主题的投资策略会,为机构提供了交流平台,在寒冬中相互取暖。我们成功研发了权威银行理财评级体系 AssetSTAR,对标晨星、标普评级,我们希望以客观的数据、公正的评价、专业的解读,为每一份理财产品提供全生命周期的客观评价 ,同时为管理人产品设计、绩效考核、风险监测提供智能工具。

南财理财通课题研究向来重视微观产品层面的具体数据表现和技术分析。本报告沿用传统,按照不同类型的银行理财产品划分 ,以产品在三季度的具体运作表现作为重点并发布三季度理财风云榜。与2021年三季报不同的是,在本报告七个章节中 ,南财理财通课题组首次开设衍生品类银行理财研究,以期对行业转型发展带来一定参考意义。

2023年1月4日-1月20日《机警理财日报》将发布新春特别报道【机警特刊】,精选刊登课题组研究成果部分内容,2月1日起恢复《机警理财日报》常规报道,敬请关注!

详细报告全文(138页)请在文末与课题组取得联系。

南财理财通首开衍生品类银行理财课题研究

从全市场来看 ,衍生品类理财虽然占比不到1%的份额 ,但自2022年第3季度,衍生品类理财有发行加速的趋势。据南财理财通数据 ,截至2022年3季度,理财公司累计发行衍生品类理财产品55只。发行机构包括招银理财、宁银理财和兴银理财等。金融衍生品最初作为规避风险的工具 ,在发展的过程中,具有交易高杠杆性、合约设计的灵活性、交易形式的虚拟性等特征,此前在理财公司产品中很少出现。课题组发现本土理财公司包括小型城商行理财公司正在进入这个“无人区”,做第一批“吃螃蟹”的管理人。

金融衍生品最初作为规避风险的工具,在发展的过程中,因其具有的交易高杠杆性、合约设计的灵活性、交易形式的虚拟性等特征,赋予了金融衍生品的投机性质 。金融衍生品市场本身属于风险频发地带,不仅结构复杂,商业银行在产品属性方面往往定位模糊,导致投资者缺乏准确的风险认知,监管部门也很难实现全面监督,“ 原油宝”事件在最后交易日突然发生,整个金融市场和参与者毫无应变能力,这个“黑天鹅”事件也引发了一系列“多骨诺米牌效益”。

理财公司发力衍生品类产品备受南财理财通课题组关注,我们高度关注这个品类的发展情况,尤其是在发展衍生品理财同时,如何保障投资者的利益,如何减少监管政策的时滞性,减少信息不对称带来的逆向选择等问题,南财理财通课题组增设金融衍生品类理财产品研究,以期对行业转型发展带来一定参考意义。

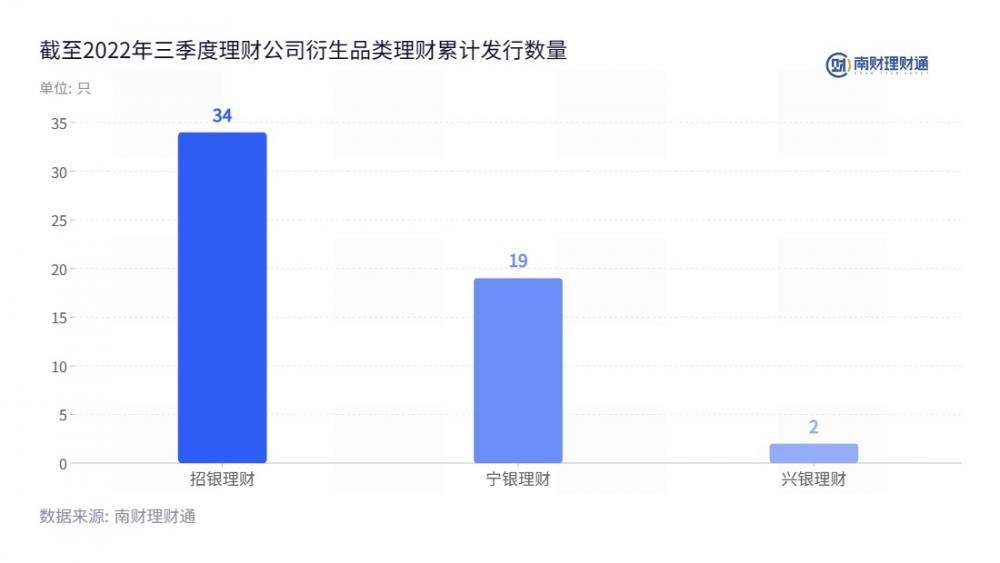

衍生品类理财发行提速 ,累计发行55只,“雪球”为第一大结构

据南财理财通数据,截至2022年3季度 ,理财公司累计发行衍生品类理财产品55只。发行机构包括招银理财、宁银理财和兴银理财,分别累计发行34只、19只和2只。其中,招银理财发行总量排名首位。

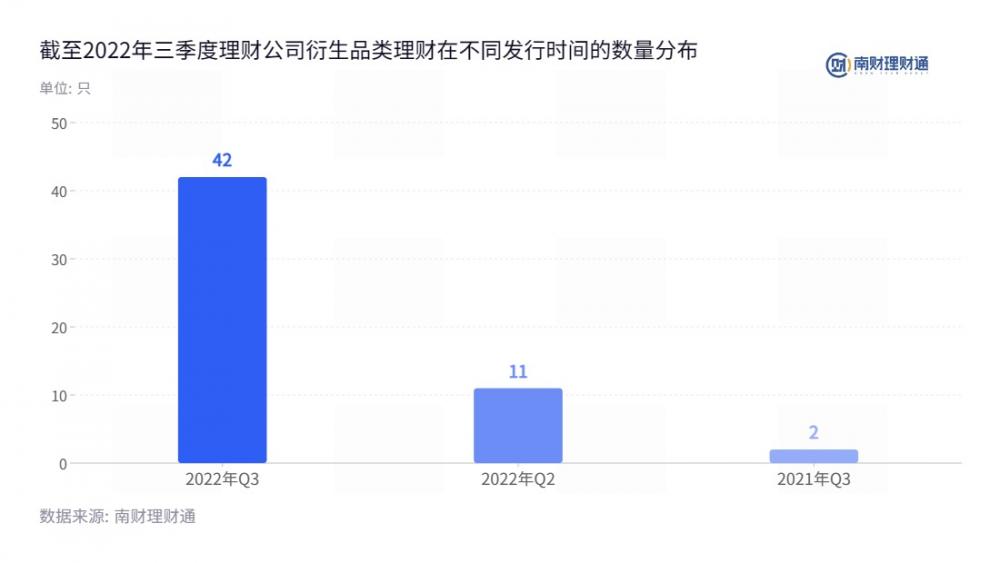

从发行速度看 ,衍生品类理财有发行加速的趋势。

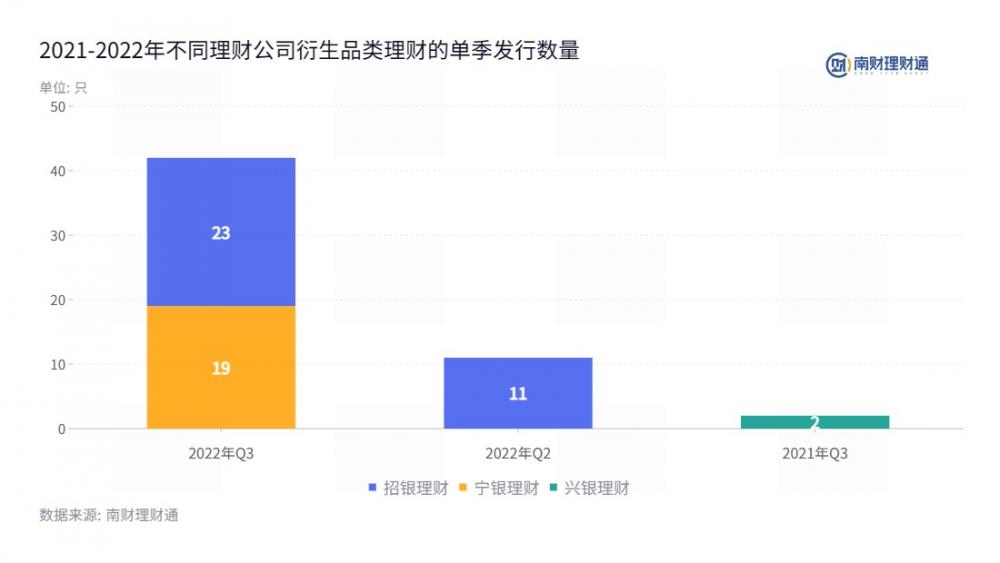

截至2022年三季度,理财公司衍生品类理财产品的发行时间由近及远依次分布于2022年三季度、2022年二季度和 2021年三季度。就2022年第3季度,理财公司发行衍生类产品42只,环比增加31只,同比增加40只。其中 ,招银理财在第3季度发行衍生品理财23只,占其自身累计发行总量的67.65%,并较第2季度新增发行12只。

兴银理财首先“试水”衍生品理财

按发行时间看 ,兴银理财、招银理财和宁银理财先后“试水”衍生品理财。

第一家“试水”衍生品理财的为兴银理财。2021年9月,兴银理财首发“指数新动力”系列。该系列投资于挂钩中证500指数的“Air-Bag” (安全气囊)场外期权,向投资者提供20%的下跌保护垫和年化6%的增强收益。截至2022年3季度,该系列总共发行产品2只,这是兴银理财仅有的两只衍生品类产品。

继兴银理财后 ,招银理财在2022年4月首发“招越臻选雪球”系列。该系列投资于挂钩中证500指数的“蝶变型雪球”,向投资者提供30%的下跌保护垫和年化5%的业绩比较基准,投资周期为“2+2”年。截至2022年三季度,招银理财已累计推出“招越臻选雪球”“中证500指数增强”“招越臻选联动”三个衍生品理财系列。

继兴银理财和招银理财后,宁银理财在2022年7月发行了第一只衍生类产品“皎月积极进取挂钩型开放式理财1号”,截至2022年3季度,该系列已累计发行产品19只。该系列特点是投资于挂钩中证500指数的“阶梯型雪球”, 向投资者提供35%的下跌保护垫,投资周期为“2+2”年,业绩比较基准中位数为年化11.30%。

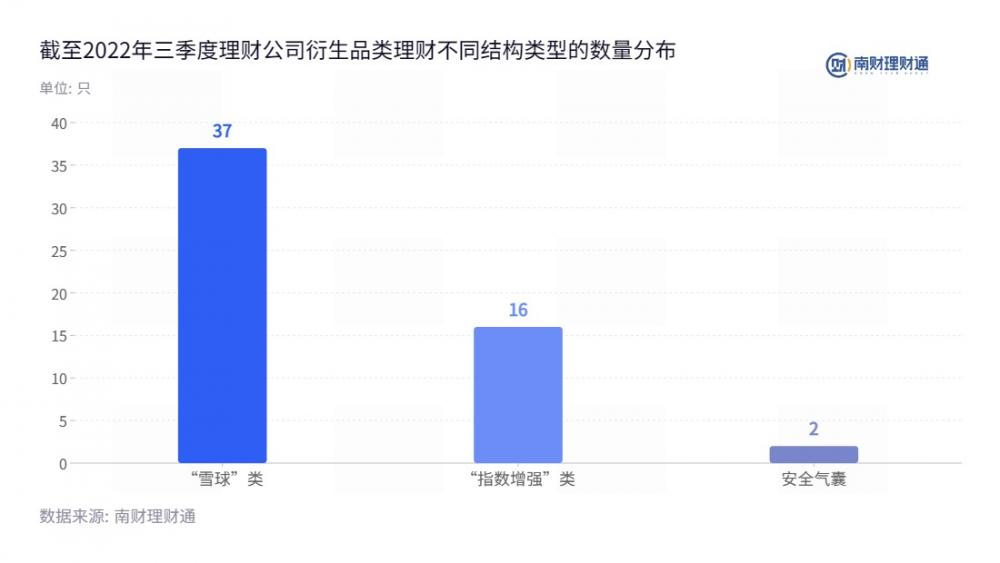

三类核心结构:“雪球”“指数增强”和“Air-Bag”

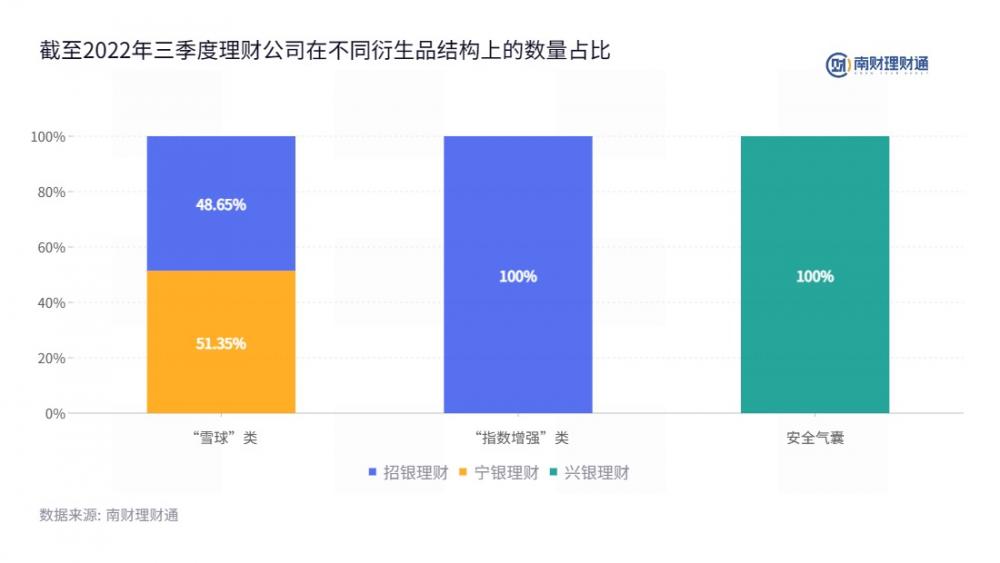

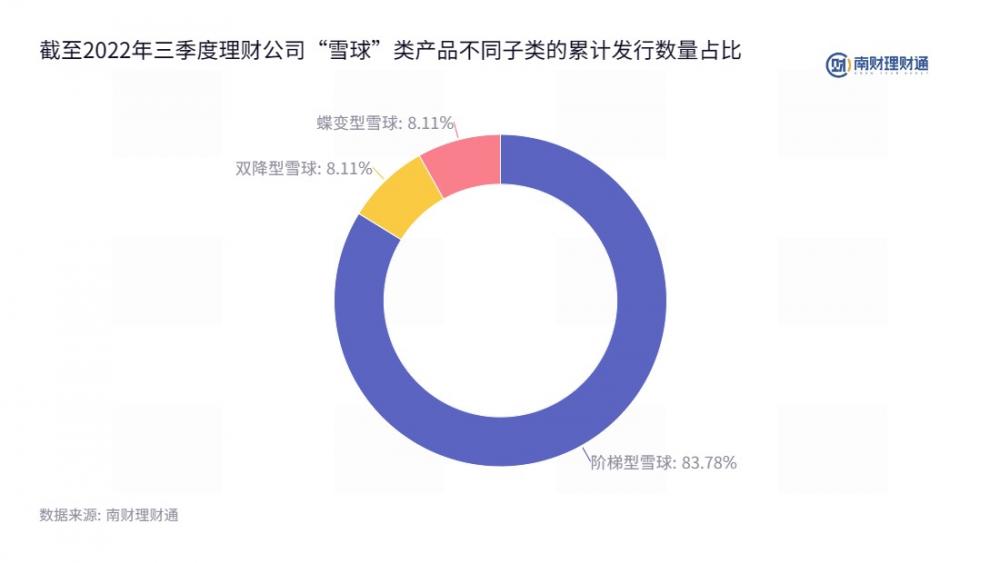

从衍生品结构来看 ,理财公司衍生类理财产品的结构分为三大类 ,分别为“雪球”类、“指数增强”类和“Air-Bag” (安全气囊)。其中,“雪球”类又继续分为“阶梯型雪球”“双降型雪球”“蝶变型雪球”这三种同质异型结构。

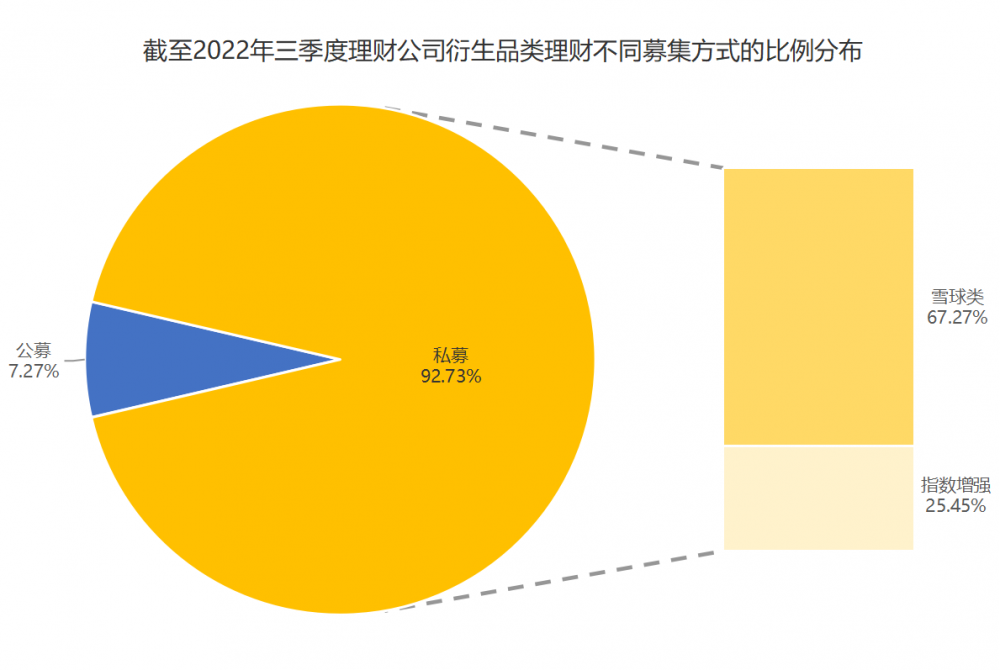

截至2022年三季度,“雪球”类、“指数增强”类和“Air-Bag” (安全气囊) 产品依次累计发行37只、16只和2只,分别占理财公司衍生类产品累计发行总量的67.27%、29.09%和3.64%。从该数据看出,“雪球”类结构是衍生品理财的第一大结构。

招银理财热衷“雪球”结构,“阶梯型雪球”占大头

按发行机构来看 ,不同理财公司推出的产品结构有所不同。其中 ,兴银理财仅推出“Air-Bag” (安全气囊)结构;宁银理财聚焦“雪球”类结构;而招银理财则在 “指数增强”结构和“雪球”类结构上均有涉及。

仅就“雪球”类结构而言 ,招银理财发行18只,占比 48.65%;宁银理财发行19只,占比51.35%。

在“雪球”类产品中,“阶梯型雪球”累计发行31只,占“雪球”类产品发行总量的83.78%;“双降型雪球”和“蝶变型雪球”均各累计发行3只,合计占比16.22%。

就发行量最大的“阶梯型雪球”产品,宁银理财累计发行19只,占比61.29% ;招银理财累计发行12只,占比38.71%。

挂钩中证500指数产品达54只,占比98.18%

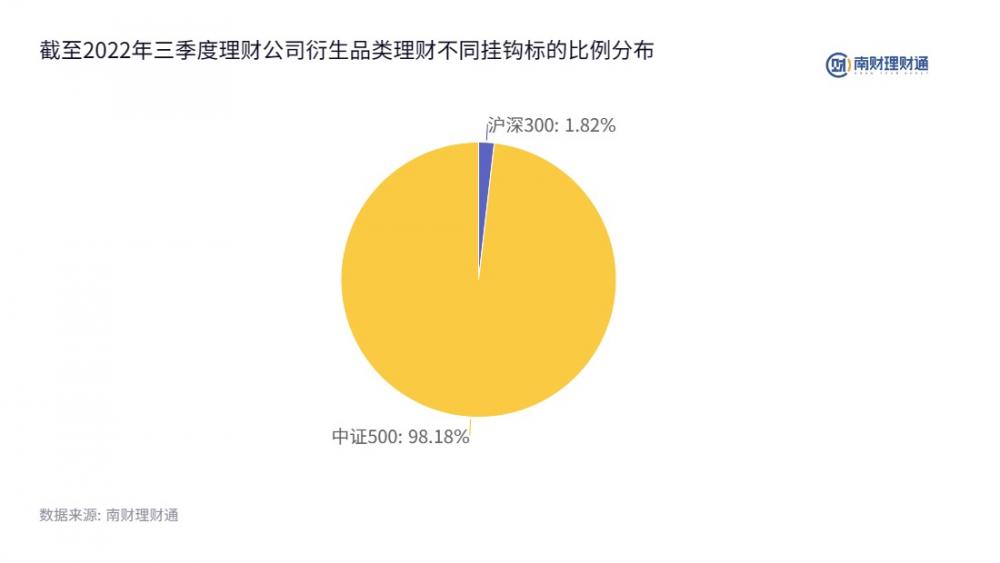

从挂钩标的来看,理财公司衍生类产品均挂钩A股指数 ,包括中证500指数和沪深300指数。

挂钩标的之所以全为股指,原因主要有三方面:首先,从产品端来看,客户对股指的接受度相较个股更高;其次,无论是“雪球”类、“指数增强”类还是“安全气囊”结构,都需要做多标的资产或者做多挂钩标的资产的合约来进行对冲,中证500股指期货和沪深300股指期货的基差长期为正 ,发行挂钩中证500指数和沪深300指数的产品,既能兼顾客户适应性,又能为客户提供较好的产品报价;此外,股指代表的是一篮子股票,这意味着股指走势更不易被操纵,发行挂钩股指的产品能在一定程度上更好地保护投资者利益。

在挂钩的股指中,中证500指数占据主流位置。截至2022年3季度,在理财公司累计发行的55只衍生品理财中, 挂钩中证500指数的产品有54只,占比98.18%;挂钩沪深300指数的仅为1只,占比1.82%。

通常情况下,中证500股指期货的基差收益高于沪深300股指期货,因而挂钩中证500指数的产品报价更高,也发行更多。

私募产品占发行主流,公募仅占7.27%

产品结构不仅对衍生品理财的投资期限、运作方式有影响,对募集方式也有影响。据南财理财通数据,截至2022年三季度,衍生品理财以私募为主。这是由于截至2022年三季度,“雪球”类产品占理财公司衍生品类理财产品累计发行总量的67.27%,而“雪球”类产品仅面向合格投资者募集,因而此类产品均为私募,再加之部分“指数增强”产品亦面向私银客户定向发售,因此私募产品在衍生品理财中占据主流。在三季度末,私募类衍生品理财占理财公司衍生品理财产品累计发行总量的92.73%。

详细报告全文请在文末与课题组取得联系。

(作者:南财理财通课题组 编辑:汤懿兰)

本文数据、榜单来自南财理财通AI智能排名,7*24小时自动更新,如您对数据有任何疑问,请联系我们的研究助理:19521241569(微信同号)或登录南财理财通独家数据库gym.sfccn.com进一步核实相关信息。

《机警理财日报》是南财理财通、21世纪经济报道旗下投资理财、财富管理特色栏目,旨在帮投资者守好“钱袋子”,并创造更高的行业价值。

每个交易日中午12点更新,下设5大投资选题:周一【权益蓝海】、周二【现金掘金】、周三【混合锦囊】、周四【固收+相对论】、周五【固收围猎】,内容于《21世纪经济报道》报纸、21财经APP独家刊登。

机警理财,机智投资,敬请关注!

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。本专栏系列文章系南财理财通独家原创,抄袭必究,转载请联系作者。)