机警特刊⑬|招银理财、宁银理财、兴银理财“进军”衍生品理财,雪球、安全气囊、指数增强哪家强?

南财理财通课题组重磅发布《2022年银行理财三季度产品运作报告》,基于2亿银行理财大数据客观评测。

南财理财通课题组 新春特别报道

课题组成员:汤懿兰、丁尽勉、黄桂煊、薛茹云、宋仁胜、张稆方、马怡婷、许佳琳、闫然

理财公司衍生品类公募理财业绩表现

截至2022年三季度,理财公司发行的处于存续期的衍生品类公募理财产品共有2只,分别为“招越中证500固定指数增强策略尊享1号”和“招越中证500固定指数增强策略尊享2号”。

受中证500指数下跌影响,上述2只产品在3季度末暂处于亏损状态,近3月的净值下跌幅度超8%。其后续业绩能否改善,主要取决于国内经济复苏情况及企业利润改善情况。倘若中证500指数在经济复苏的推动下止跌回升,产品业绩便能随之改善,南财理财通课题组将持续关注。

衍生品类理财产品结构深度解析

理财公司发行衍生品类产品,首先得看母行是否引入了衍生品业务。2004年2月,金融衍生品才正式进入我国银行业,同年第一批获准经营金融衍生品的中资银行仅11家,经过近20年的发展,我国大部分商业银行均有从事金融衍生品业务的资格,规模不断扩大,银行利用金融衍生品对冲风险,有利于加强内控管理,但若作为投机用途,则会加大银行的系统性风险。

2020年4月,由于罕见的“负油价”发生,中国银行的“原油宝”发生巨额亏损,这次事件中,中国银行持有约2.4万至2.5万手的多头头寸,损失超过90亿元,而投资者方面也不仅要损失全部本金,还要承担负价亏损,监管亦开始质疑商业银行经营“原油宝”类产品的合法性,再次重新审视在“监管沙盒”机制下,构建商业银行差异化监管和金融市场一体化监管的体系,引发市场关于监管和创新再平衡的讨论。

截至2022年三季度,不同理财公司推出的衍生品类产品系列以及不同系列对应的结构类型,如下所示。

南财理财通课题组以结构为分类,对以上各类衍生品结构的收益场景及底层结构进行说明。

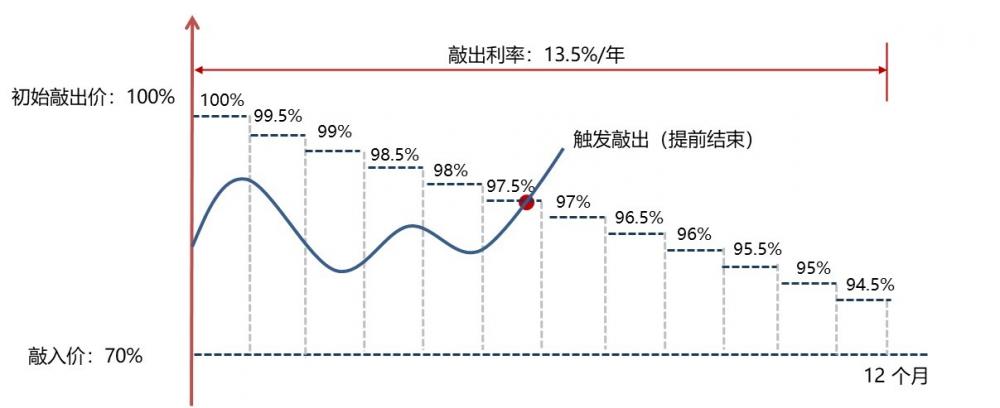

“阶梯型雪球”结构

据南财理财通数据显示,截至2022年三季度,宁银理财“皎月进取挂钩型”系列和招银理财“招越臻选联动”系列分别发行了19只和12只“阶梯型雪球”产品,合计发行31只。

从结构上看,“阶梯型雪球”是对“经典雪球”的变型,其适用于交易标的底部震荡或者温和上涨的场景。

相较“经典雪球”,“阶梯型雪球”的不同之处在于敲出价逐月降低,目的是降低交易标的在下跌行情下的敲出难度,使得交易标的在敲入后也有获得敲出票息的机会。

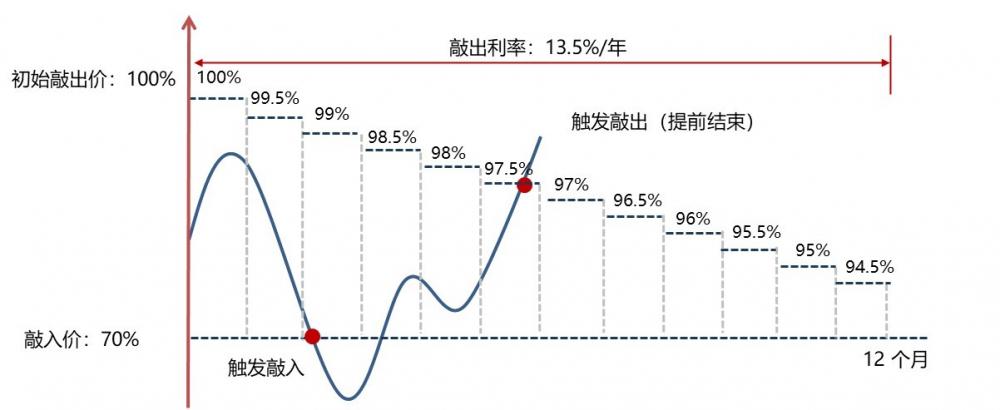

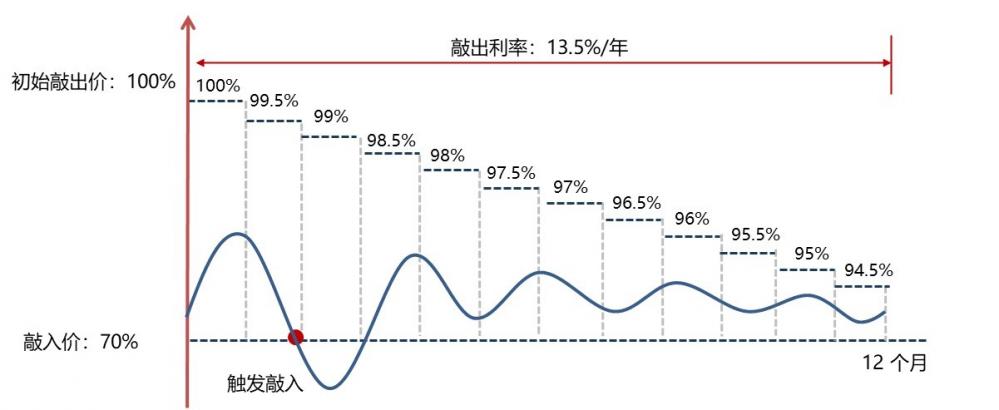

“阶梯型雪球”的要素主要有3种,包括观察日、障碍价格和票息。课题组假设向下敲入价格为“交易标的初始价格*70%”(按日观察);向上初始敲出价格为“交易标的初始价格*100%”(按月观察),同时敲出价逐月降低0.5个百分点;产品期限为12个月;敲出利率为13.5%/年。课题组以前述假设条件为产品要素,以此说明“阶梯型雪球”的收益场景。

关于“阶梯型雪球”的底层结构,某头部券商人士向课题组表示,“阶梯型雪球”与“经典雪球”的底层期权结构相同,即卖出障碍式看跌期权并买入一组障碍式看涨二元期权;不同的是,“阶梯型雪球”将这组看涨二元期权的敲出价格设置为逐级降低。

从该产品对各参与方的收益贡献来看,就投资者而言,其买入“阶梯型雪球”理财产品的投资收益来自底层卖出看跌期权和买入看涨二元期权所获得的收益。

就理财公司而言,其收益来源于产品的管理费。

就券商而言,其收益主要来源于波动率交易。需要注意的是,就挂钩中证500指数的产品,其收益除来源于波动率交易外,还来源于中证500股指期货较中证500指数的贴水。在对冲方式上,挂钩中证500指数的“阶梯型雪球”依然通过持有股指期货多头并进行高抛低吸式交易来进行对冲,即在价格下跌时加仓并在价格上涨时减仓。如果波动率交易的收益与基差收益之和能覆盖票息支出,那么券商的利润就为正。

(阶梯型雪球的4种收益类型 制图:南财理财通课题组)

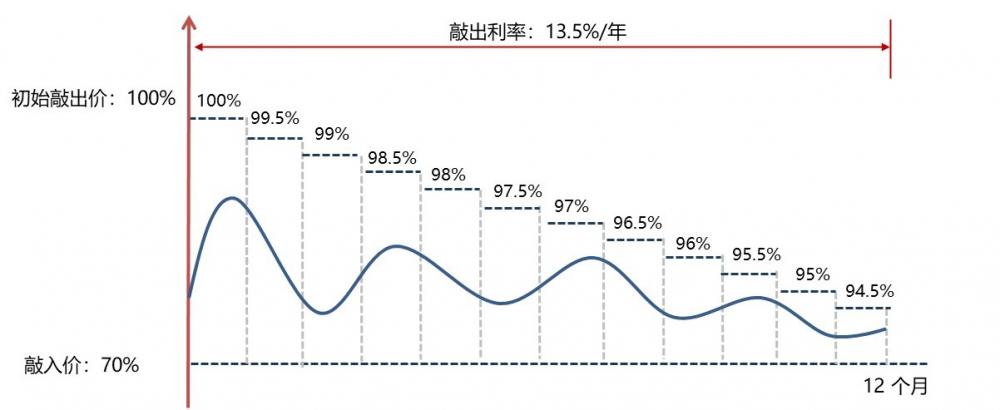

“双降型雪球”结构

据南财理财通数据显示,截至2022年三季度,招银理财“招越臻选联动”系列累计发行了3只“双降型雪球”产品。

“双降型雪球”可看作对“阶梯型雪球”的变型。相较“阶梯型雪球”,“双降型雪球”的不同之处在于,其不仅敲出价格逐月降低,敲出利率亦随敲出难度的下降而减少,并且敲出利率的下降幅度及调整频率可根据理财公司需求进行定制。“双降型雪球”同样适用于交易标的底部震荡或温和上涨的场景。

在底层结构方面,“双降型雪球”与“阶梯型雪球”的期权结构相同,即卖出障碍式看跌期权并买入一组障碍式看涨二元期权。不同的是,“双降型雪球”在敲出利率这一要素上的设置不同。相较“阶梯型雪球”,“双降型雪球”的看涨二元期权不仅敲出价格逐级降低,敲出利率亦随着敲出难度即亏损风险的降低而降低。

此外,在报价方面,当挂钩标的、观察期限、敲入价格、敲出价格等其它要素都相同的情况下,“双降型雪球” 的期初敲出利率较“阶梯型雪球”更高,同时其期末敲出利率较“阶梯型雪球”更低。

在这两种结构之间,理财公司应采用哪种结构,南财理财通课题组认为主要取决于对标的走势的预期。如果预期交易标的将快速敲出,则宜发行“双降型雪球” 产品;如果预期交易标的在观察期内长期呈低波震荡走势,则宜发行“阶梯型雪球”产品。

“安全气囊”结构

“安全气囊”结构首现于兴银理财“指数新动力”系列,该结构适用于右侧交易,是一种带防守的看涨结构,表达的是对交易标的强烈看涨的观点。

就“安全气囊”的对冲机制,南财理财通课题组采访了上海某专注衍生品投资的基金经理。该人士表示,挂钩中证500指数的“安全气囊”结构本质上是做多IC合约,并在持有期间进行次高频的波段交易,波段交易的收益加上基差收益,年化收益可达20%+。此外,就20%+的收益进行分割,一部分用于提供20%的安全垫,另一部分用于提供5%的增强收益,如此便设计出含增强收益的“安全气囊”产品。

就波段交易的部分,一位证券公司人士向课题组补充到,“安全气囊”可视为由看跌期权空头和看涨期权多头所组成的合成多头策略,其Delta曲线近似U型。当指数较期初价下跌时,Delta随指数下跌而增大,交易员就IC合约进行高抛低吸;当指数较期初价上涨时,Delta随指数上涨而增大,交易员就IC合约进行低抛高吸。但交易员并不会无限增仓,当Delta值在U型的两端接近于1时,交易员停止加仓。此外,当指数较期初价格下跌时,仅就高抛低吸这一部分,“安全气囊”与“经典雪球”的操作是相同的。

课题组需要提醒的是,“安全气囊”产品虽然带一定防守功能,但其表达的是强烈看涨观点,仅适用于趋势上涨行情。其最大的风险在于交易标的价格大幅下跌并刺穿安全垫,如果产品到期时增强收益不足以弥补交易标的跌幅,理财客户将面临亏损。2021年9月,兴银理财发行了内嵌“安全气囊”结构的“指数新动力1号”和“指数新动力2号”,这2只产品挂钩中证500指数,投资周期为1年。在产品发行后,中证500指数在一年内最大回撤超20%,两只产品安全垫被刺穿。在2022年三季度,“指数新动力1号”和“指数新动力2号”分别于2022年9月5日和2022年9月27日到期,其到期净值涨幅分别为-8.91%和-9.51%。

在应用“安全气囊”结构时,理财公司需对交易标的走势做出较精准的研判。

更多雪球结构分析及产品设计注意点,请见详细报告(138页),下载报告全文请在文末联系课题组。

(作者:南财理财通课题组 编辑:汤懿兰)

本文数据、榜单来自南财理财通AI智能排名,7*24小时自动更新,如您对数据有任何疑问,请联系我们的研究助理:19521241569(微信同号)或登录南财理财通独家数据库gym.sfccn.com进一步核实相关信息。

《机警理财日报》是南财理财通、21世纪经济报道旗下投资理财、财富管理特色栏目,旨在帮投资者守好“钱袋子”,并创造更高的行业价值。

每个交易日中午12点更新,下设5大投资选题:周一【权益蓝海】、周二【现金掘金】、周三【混合锦囊】、周四【固收+相对论】、周五【固收围猎】,内容于《21世纪经济报道》报纸、21财经APP独家刊登。

机警理财,机智投资,敬请关注!

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。本专栏系列文章系南财理财通独家原创,抄袭必究,转载请联系作者。)