2023年地方债前瞻:赤字、专项债、贴息如何优化?专项债、一般债额度定多少?

21世纪经济报道记者 杨志锦 上海报道 中央经济工作会议指出,积极的财政政策要加力提效。保持必要的财政支出强度,优化组合赤字、专项债、贴息等工具,在有效支持高质量发展中保障财政可持续和地方政府债务风险可控。

岁末年初,市场也高度关注2023年地方债的额度情况。本文主要分析2023年新增专项债、新增一般债、再融资债券额度甚至国债额度情况。主要结论如下:

1.新增专项债额度预计保持平稳,维持在3.65万亿左右;

2.新增一般债额度预计小幅上升至0.8万亿,新增地方债额度预计为4.45万亿,和2022年大体持平(不考虑盘活结存限额),地方政府再融资债券额度预计3万亿,地方债总额度预计在7.45万亿。

3.赤字额度预计在4万亿左右,相比2022年增加6300亿;国债额度预计约3.2万亿,相比2022年增加5500亿。

三项工具如何优化?

中央经济工作会议提出的“优化组合赤字、专项债、贴息等工具”引起市场广泛关注,其中贴息工具是新名词。

2022年财政部会同其他部委推出的贴息工具主要是两个:一是政策性开发性金融工具,主要为了稳基建。目前投放7400亿,中央财政按实际股权投资额予以适当贴息,贴息期限2年。二是技术改造再贷款,规模2000亿,银行以不高于3.2%的利率向清单内项目发放的合格贷款,中央财政贴息2.5个百分点。后者2022年末截止,因此贴息工具应该指向政策性开发性金融工具。

提出三项工具优化的背景在于,近年来宏观政策不仅要逆周期调节,还要跨周期调节,这就要求宏观政策要为未来留有空间。在政策允许的情况下,尽量使用尚未触发警戒线的工具,适当控制超过警戒线工具的扩张规模。

比如总理2019年3月在记者会上表示,2019年不确定的因素不少,我们还要有更多的应对准备,我们留有了政策空间。比如我们2019年提高赤字率0.2个百分点,没有超过国际上说的所谓3%的警戒线。

再如,财政部副部长许宏才2021年12月在国新办介绍,国际上通行的债务指标有两个,一个是从全国汇总来看,即政府债务余额占GDP的比重,衡量总的政府债务水平。2020年末负债率指标是45.8%,低于国际通行的60%警戒线,也低于主要市场经济国家和新兴市场国家水平,风险总体可控。

还有一个衡量地方政府债务风险水平的指标,就是债务率。地方政府债务率就是债务余额除以综合财力,综合财力包括一般公共预算和政府性基金预算的本级收入、中央转移支付等。2020年末地方政府债务率是93.6%。国际上通行的标准在100%到120%之间。

因此,财政政策方面有三个指标一般不能突破:

一是赤字率,即赤字/GDP,一般要求等于或者低于3%。赤字可进一步分解为中央财政赤字和地方财政赤字,分别通过发行国债和地方一般债弥补。

二是政府负债率,其计算方式为(中央政府债务+地方政府债务)/GDP,一般要求低于60%。

三是地方政府债务率,即地方政府债务余额/综合财力。《关于提请审议批准2015年地方政府债务限额的议案的说明》提出,国际上衡量地方政府债务风险,通常使用债务率(债务余额/地方综合财力),风险警戒线在80%-120%。参照国际通行做法,结合具体国情,拟将债务率不超过100%的水平作为我国地方政府债务的整体风险警戒线,即全国地方政府债务余额最高不超过地方综合财力水平。

当然,这三个指标并不是绝对不能突破,比如2020年赤字率首度超过3.6%,2021年为3.2%。

2022前述三项指标分别为:

赤字率2.8%,低于警戒线;

政府债务率为50%,低于警戒线10个百分点;

当前地方政府债务余额达到35万亿,2022年末地方政府债务率已超过100%甚至超过120%。

在这样的背景下,财政政策既要保持支出强度,又要控制地方债务风险和保障财政可持续,那么三项工具优化的方向就非常明确:由于地方政府债务率已超过警戒线,专项债的规模要适度控制,避免地方政府债务率进一步攀升;由于赤字率还低于警戒线,还可以进一步提升,尤其是增加中央赤字规模;政策性开发性金融工具约束少且同样投基建,可在2023年继续使用,分担一部分专项债的职能。

新增专项债额度预计平稳

专项债需投向有收益的项目,偿债来源为项目所对应的专项收入或政府性基金收入,因此专项债不计入赤字,其规模不受赤字率的约束。

专项债于2015年首度发行,当年额度1000亿。2016年、2017年,其发行额度分别扩张到4000亿、8000亿,2018年首度超过1万亿,2019年扩张到2.15万亿。2020年额度为3.75万亿创出历史新高,2021年的额度为3.65万亿,首度下降。

预算报告解释称,主要是已发行的专项债券规模较大,政策效应仍会持续释放,适当减少新增专项债券规模也有利于防范地方政府法定债务风险。2022年专项债规模稳定在3.65万亿。

那么2023年专项债额度会是多少?这需要考虑正反两方面的因素:

一方面,2023年推动经济整体好转仍需专项债发力,而2022年发行4万亿专项债用于项目建设,诸多项目开工后后续仍需资金支持,这就要求专项债维持一定规模。

另一方面,虽然专项债不受赤字率约束,但最终仍会被债务率约束。地方政府债务大幅扩张后,目前债务率已落入警戒区间,这要求地方债尤其专项债放慢扩张步伐。

财政部部长刘昆近日在接受采访时表示,2022年截至11月末,发行新增地方政府专项债券4万亿元,项目单位实际支出累计34298亿元,支持近3万个重点项目建设,着力补短板、增后劲、惠民生。2023年,我们将合理安排地方政府专项债券规模,适量扩大专项债券资金投向领域和用作资本金范围,持续形成实物工作量和投资拉动力,推动经济运行整体好转。

据此看,投资拉动力的扩大不是靠提升专项债的规模,而是靠适量扩大专项债券资金投向领域和用作资本金范围。因此,预计2023年专项债额度可能继续维持在3.65万亿左右。

新增一般债额度预计上升至0.8万亿

新增一般债发行会增加政府债务余额,因此同样受到债务率的约束。但不同的是,一般债投向没有收益的项目,列入一般公共预算,由一般公共预算收入偿还,因此新增一般债需计入赤字,还受赤字率的约束。

目前看,2023年赤字率大概率将会提升。其一,前文已经分析指出,在优化组合赤字、专项债、贴息等工具的要求下,赤字规模将有所提升。

其二,保持必要的支出强度要求赤字率有所提升。总理在2022年两会上表示,2022年我们降低赤字率到2.8%,赤字比2021年少了2000多亿元。但与此同时,我们加大了财政支出的力度。那你们会问,钱从哪里来?政府工作报告当中已经说了,我们这两年可用未用、结存的中央特定金融机构和专营机构的利润,再加上财政预算稳定调节基金,新增支出规模不小于2万亿。

刘昆近日发文披露,财政支出规模从2012年的12.6万亿元增加到2021年的24.6万亿元、预计2022年进一步达到26.3万亿元,财政实力更加雄厚,跨周期和逆周期调节有力有效。

中央经济工作会议提出,要保持必要的财政支出强度,上一次会议有类似提法是2020年(保持适度的支出强度)。从数据来看,2021年财政预算支出规模和2020年大体相当,略微增长了1.6%。如果以此类推,2023年财政预算支出规模和2022年也应该大体相当(可能是26.3万亿或者略多一点)。

从收入端看,2022年前11月全国财政收入18.6万亿,如果以近年12月一般公共预算收入1.2万亿左右的规模计算,2022年全年一般公共预算收入接近20万亿。考虑到经济增长恢复,假设财政收入增速和名义GDP增速相当(为8%),则2023年财政收入规模约21.6万亿,收支差额4.7万亿主要靠赤字弥补,毕竟金融机构结存是一次性、预算稳定调节基金余额减少。

一般公共预算赤字通过发行国债和地方一般债弥补,通常情况下地方一般债占赤字的三成左右,但最近三年占比明显下降。而赤字率=赤字/GDP,因此一般债的额度可通过以下方式计算:

一般债=GDP*赤字率*一般债占赤字比重

以下为具体测算过程:

1.2022年GDP有望超过120万亿,假设2023年名义GDP增速分别为8%,那么2023年GDP规模将达到约130万亿。

2.2015年-2019年间一般债占赤字比重在33%左右,但近三年下降明显,2022年降至21%,主要有两个原因:

一是近三年地方债务率逼近甚至超过警戒线,相应调低赤字中一般债比例,防范地方债风险过度积累;

二是中央政府尚有加杠杆空间,其对应的赤字(国债)可用于经常性支出,腾挪出的资金可用于对下转移支付,帮助基层实现“三保”。简言之,在地方债务率达到警戒线后,中央加更多的杠杆。

考虑到当前地方债务率进一步攀升,赤字中分配于国债的比例可能进一步增加,用于地方一般债的比例可能进一步下降,在此基础上假设2023年一般债占赤字比例为20%。

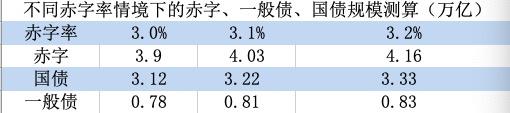

如果2023年赤字率为3%,那么赤字规模为3.9万亿,国债、地方一般债分别为3.12万亿、0.78万亿;如果赤字率为3.2%,那么赤字规模将达到4.16万亿,国债、地方一般债分别为3.33万亿、0.83万亿。

综上,2023年赤字额度预计在4万亿左右,相比2022年增加6300亿;地方一般债额度预计在0.8万亿左右,相比2022年增加800亿;国债额度预计在3.2万亿左右,相比2022年增加5500亿。

再融资债券额度预计3万亿

所谓地方政府再融资债券,是指发行募集资金用于偿还到期地方政府债券本金的债券,偿还到期债券后地方政府债务余额不变。

根据监管部门要求,对置换存量政府债务(即经全国人大常委会批准,清理甄别认定的截至2014年末存量政府债务)发行的地方政府债券,以及新预算法施行(2015年1月1日)后发行的新增一般债券,原则上允许地方政府按到期本金规模发行再融资债券,发行规模应小于到期债券本金规模。

对新预算法实施后发行的新增专项债券,到期后原则上由地方政府安排政府性基金收入、专项收入偿还,债券与项目期限不匹配的,允许在同一项目周期内按到期本金规模发行再融资债券。

对新预算法施行后发行的再融资债券,穿透至发行再融资债券前首次发行的债券性质,根据首次发行债券类型,参照上述两条原则发行。

Wind数据显示,再融资债券于2018年首度发行,当年首度发行6816亿,当年到期的地方政府债券规模为8389亿,接续比例(发行规模/到期规模)为81.2%。2019年-2021年的接续比例提到86%左右。

Wind数据显示,2023年地方政府债券到期规模为3.67万亿,按80%左右接续比例计算,2023年再融资债券的发行额度预计约3万亿。当然,2023年仍需关注特殊再融资债券的发行,如该类债券发行,那么再融资债券的发行规模将超过3万亿。

(作者:杨志锦 编辑:曾芳)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。