千亿房企腰斩至20家,地产系酒店还有没有未来?

地产酒店下半场3个机会

本文来自微信公众号“空间秘探”(ID:MESPACE007),作者:李俊鹏。

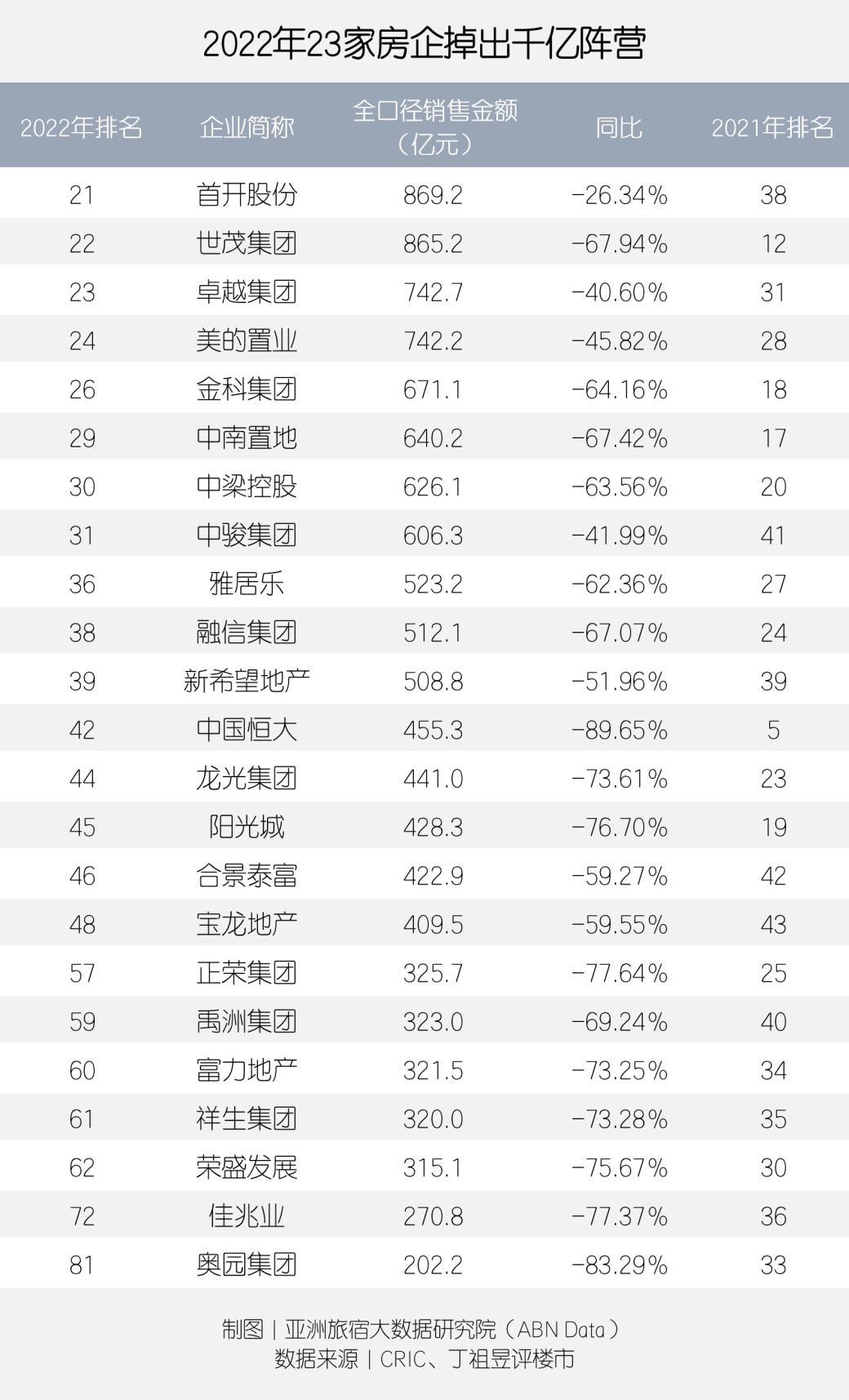

地产行业最新统计数据显示,2022年百强房企全年操盘金额仅6.5万亿,同比下降约42%。与此同时,千亿房企(年销售额达1000亿元以上)数量也只剩下20家,较2021年峰值减少了23家。房地产行业长达十余年的黄金时代或已远去,而和房企密切关联的地产酒店,现状又是怎样的?地产系酒店,还有没有未来?

房企“千亿军团”减少23家

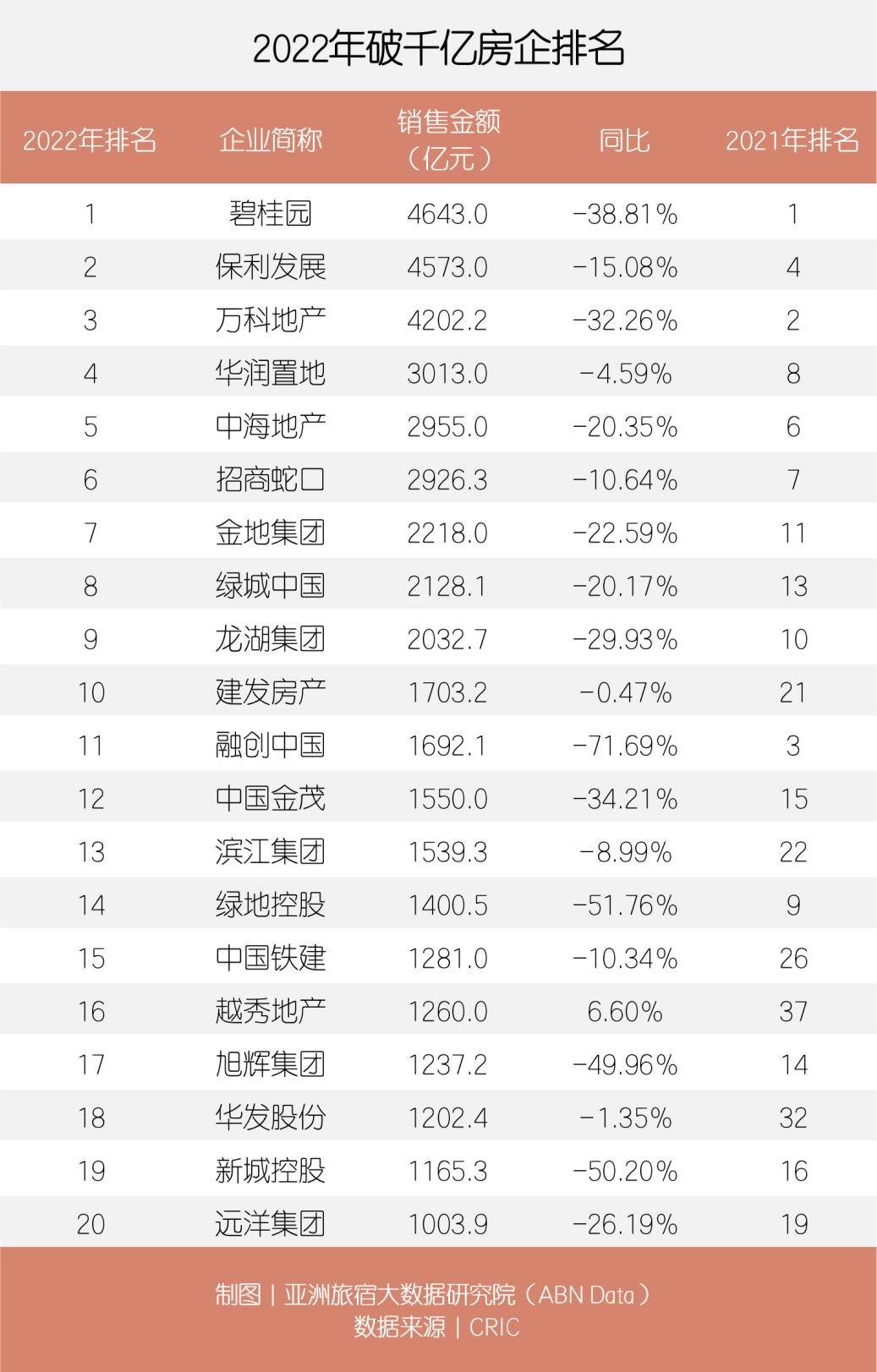

房企能否进入“千亿”军团,一直是评价一个房企综合实力的绝对性指标。2016年,千亿房企只有12家,2017年以来,千亿房企数量明显增加,2017年千亿房企达到17家,2018年直接跳涨至30家,至2020年千亿房企数量首次达到历史顶点,达到 43家,2021年千亿房企数量与2020年持平,也是43家。

对比2021年,2022年有23家房企掉出千亿阵营,其中不乏2021年时排名在前20的房企。实际上,千亿房企数量锐减一半的另一面,是20家千亿房企业绩大幅度缩水,累计业绩较去年平均减少25%左右。20家千亿房企中,除了排在第16位的越秀地产累计业绩同比增长6.6%以外,其余19家千亿房企业绩全部缩水。其中,绿地控股、新城控股等4家房企全年业绩缩水50%以上。

行业大变局之下,房企之间新一轮洗牌已经开始。而和房企密切关联的地产系酒店,则喜忧参半。在亚洲旅宿大数据研究院发布的《2022年12月亚洲(中国)酒店业发展报告》中,地产酒店12月TOP50中,万达系列酒店和碧桂园系列酒店,分列第1名和第3名。

作为地产酒店板块的领军企业,万达集团公布的数据显示,全年筹备开业酒店达到30家,12月在高端酒店市场中也迎来了昆明呈贡万达嘉华酒店的揭幕。酒店版图不断扩大的同时,品牌建设也正不断实现高质量发展。12月,万达酒店及度假村入选2022中国品牌论坛“中国品牌创新案例”,而其自主成立的万达酒店设计研究院也在今年荣获、入围多项国际大奖。 而富力地产手中的酒店,在2022年,一直在试图出售酒店,但成交标的却很少。此外,绿地系酒店、世茂系酒店,2022年由于自身重资产运营,酒店板块压力也较大。

2022年23家房企掉出千亿阵营

千亿房企的酒店“动作频频”

空间秘探观察发现,那些还在千亿军团的房企,尽管他们的房产销售业绩仍在头部行列,但是他们背后的酒店并不都是“充满乐观”。

以2022年商品房销售金额排名第14的绿地控股为例,2023年开年就迎来酒店业并购举动。1月4日,绿地控股(600606)发布公告表示,公司拟与明宇商旅股份有限公司(以下简称“明宇商旅”)就酒店管理业务开展战略合作。根据上述战略合作意向,公司控股子公司绿地数字科技有限公司拟将其所持有的上海绿地酒店管理有限公司52%股权转让给明宇商旅,股权转让对价为6.24亿元。

近两年,绿地控股资产负债率一直较高,所以需要处置重资产。计划三年出售2000亿资产,每年500亿-700亿,包含自持商业、办公楼和酒店等。绿地之所以选择与明宇商旅合作,看重的是其超强的企业实力,明宇集团自四川南充起家,后依托银行业及酒店+地产模式,逐步开启区域化发展,在规模上已经能达到国内前二十强序列。加之明宇商旅深耕酒店+地产模式多年,通过与绿地旗下较为完善的品牌矩阵和体系合作,双方有望能将绿地地产附属酒店盘活,实现量和质的飞跃。

根据公司与明宇商旅的合作意向,未来绿地酒管将获注入绿地酒旅集团旗下4家直营酒店管理公司的股权,酒店管理业务(包括已开业的和待开业的酒店管理合同)及与酒店管理相关的品牌商标等其他知识产权。不难看出,绿地本次与明宇合作的是轻资产管理公司板块,未来希冀对方的品牌输出,自身能一步步向“从重到轻”的地产系五星酒店品牌迈进。

酒店集团从重资产向轻资产运营大方向去改变看似一致,但背后逻辑并不是完全相同。今年排于房企千亿俱乐部榜首的碧桂园,碧桂园背后的“凤悦酒店及度假村”,一直在既定的战略思路中运行。2020年,凤悦酒店及度假村创立,一开始,碧桂园酒店集团就将酒店管理运营业务全部放到凤悦体系内,也就是说,该酒店从出生开始就朝着“更轻”酒店目标出发。同时,通过与希尔顿集团、美诺酒店集团、雅高酒店集团,在中国奢华、高端及中高端、生活方式酒店的合作,布局酒店市场,形成商务到度假的完整品牌矩阵,深耕轻资产酒店品牌。

过去,碧桂园酒店走的是地产的重资产老路子,而如今,管理方、品牌方甚至是业主方的多重身份,为凤悦的日常经营管理、品牌矩阵发展、提升客户体验、营销推广等方面都提供了便利。不到两年的时间,凤悦酒店及度假村已位列世界酒店集团41强,国内酒店集团11强,共经营管理19大酒店及公寓品牌,逾300家高品质酒店和60,000余间客房,覆盖全球50多个国家和地区。作为房产千亿军团的酒店品牌,虽然没有完全摆脱原地产板块自持酒店,但是战略清晰,酒店必须通过自身品牌孵化,以及和国际酒店集团品牌的强强联合,达到多方共赢。

排名12的中国金茂,近年来,在持有端不断发力,实力持续增长:金茂商业布局全国13座核心城市,在营及筹开项目共16座;金茂酒店也已完成全国核心城市布局,与万豪、丽思卡尔顿、希尔顿等世界知名酒店实现深度合作,并已发布五大自有酒店品牌和两大公寓自营品牌。金茂正在经营中的有金茂北京威斯汀大饭店、上海金茂君悦大酒店、金茂三亚丽思卡尔顿酒店、金茂三亚希尔顿大酒店以及金茂深圳 JW 万豪酒店、金茂丽江酒店等多家奢华酒店。通过一系列五星级高端酒店的开发和成功运营,公司已拥有成熟完善的高端酒店设计、开发和投资经营能力。截至到2022年8月,已签订21个轻资产服务合同。不过,受疫情影响,公司在2022年第一季度实现酒店经营收入 5.1 亿元,较去年同期下降了 41%。不过,酒店板块收入在总体业绩占比不大,所以未对公司整体收益造成较大冲击。今年销售已经开始回暖,预计酒店板块收益将会增长较大,复苏迅猛。

2022年破千亿房企

掉出排名的地产系酒店“日子不好过”

因此,千亿军团的房企背后的酒店尽管也遇到了多种问题,但总体来说,要么是品牌比较过硬,要么就是资产较为优质,要么就是“家大业大”,酒店还不是重要角色。不过,掉出千亿军团的地产系酒店,“日子不好过”。

这里面日子最难过的莫过于“富力酒店”。六年前,万达、融创、富力之间的“世纪交易”曾轰动一时,万达73家酒店由富力接手,约190亿元,富力则一跃成为全球最大豪华酒店业主。但今非昔比,仅6年时间,富力不仅掉出千亿军团,2022年,更有151.17亿元的借款未按计划偿还,147.56亿元的借款已触发或可能触发交叉违约。其实早在去年,富力就将酒店资产摆上了货架,富力待售酒店清单,里面包含91家运营中的酒店,其中包括富力五年前从万达购入的72家酒店。但令人唏嘘的是,作为全球最大豪华酒店业主,富力酒店资产真正交易成功的寥寥无几。

近两年,在地产降杠杆、限融资,行业营销下滑的大背景下,富力为什么波及如此严重?其实,或许早在2017年的“世纪交易”中就已经埋下隐患。当年,富力是以账面价值的六折购入这73家酒店,但在这笔交易中,富力对万达酒店资产的价格估计过高,没有充分考虑酒店持续产生收益的能力,存在一定的判断偏差。同时,富力在收购万达酒店后面的时间里,依然是地产的固化经营思维。其一,很多酒店聘用的仍然是万达管理团队,并没有自己的酒店运营团队;其二,其中一部分酒店在万达时期建设就是为了卖楼配建,酒店位置偏远,酒店经营本身就不具备区位优势和盈利能力。据富力地产财报显示,2018年和2019年,富力的酒店业务分别亏损4.59亿元、10.07亿元。而2020年和2021年,酒店业务亏损均超过14亿元,2022年上半年,酒店营运营业额则由2021年同期人民币25亿元减少至人民币17.81亿元,同样改变不了亏损严重的老路。

相比于富力酒店,2022年跌出千亿军团的世茂酒店要相对好一点。2022年,世茂酒店突出疫情的重围,开业多家酒店,以精准的目光,稳固布局一线城市,大胆开拓下沉市场,以国际酒店品牌与自主酒店品牌齐头并进的发展策略,抢占市场先机,在持续深耕“重资产”的同时,加速轻资产酒店版图的开拓。

面对复杂的市场环境,世茂酒店以消费者为中心,围绕着客房外的酒店区域积极探索业务创新,对酒店进行全域经营,逐渐探索出一条第二曲线。2023年,世茂酒店将持续力拓轻资产版图,实现旗下多元品牌矩阵的全面开花,在全国多个迷人目的地为旅行者营造舒适难忘的旅居空间,打造结合目的地特色的别样体验。

当然,也不得不承认,世茂酒店的轻资产版图也不是那么轻松。一年前,世茂酒店出售上海外滩茂悦酒店,总价达到45亿元。2022年,世茂位于上海、北京、大湾区、长三角(除上海)以及其他地区的7个酒店项目都在挂牌出售,总资产达到共计260.5亿元。尽管世茂方面多方辟谣,表示出售并不着急,但是纵观2022年一年,世茂确实卖了很多资产缓解现金流压力,不过,这些酒店资产大多因为价格未达到预期,并没有完成出售。

不过,世茂酒店管理公司助理总裁、世茂喜达酒店集团总裁刘红波对世茂酒店的未来表示乐观,在接受媒体采访时他表示,出境旅游的有序恢复,将促进酒店经营加速回暖。对此,世茂喜达酒店集团旗下包括巴厘岛茂御度假酒店和巴厘岛茂御居服务公寓在内的海外项目已恢复动工。世茂喜达始终致力于让中国民族酒店品牌走向世界,为更多游客提供高品质的旅居服务。当然,他们也期待着投资结构优化、投资空间拓展的相关利好政策,为集团的扩张布局孕育更多商机,助力旅游服务行业迈上新台阶。

地产系酒店是否还有机会?

观察发现,2020年以来,我国酒店投资持续放缓,2022年预计仍然呈现负增长,资产状况不佳,企业负债率持续上升。地产酒店作为酒店投资的重要标的,是否还有机会?

我们知道,地产酒店1.0时代,高星酒店更多的是为商业和住宅赋能,地产商们满足地方政府的硬需求,通过建造高星级酒店,可以拿到更好的地方资源,同时,商业和住宅价格也会“水涨船高”。

地产酒店2.0时代,在三道红线的高压下,酒店不但能提供现金流,而且能成为优质资产,优质酒店资产是“硬通货”,房企可以借到便宜的钱。同时,酒店品牌做好,不但能够轻重并举,而且长期看,还可以赚取物业增值的收益。

现在地产酒店其实已经到了3.0时代,那就是回归住宿本质,即地产酒店要有品牌,要有运营,要真正的能够挣钱,而不是依赖过去1.0、2.0时代的金融属性。

空间秘探认为,地产酒店进入3.0时代,其实也孕育着更大的机会。主要原因有三:

其一、地产酒店进入“下半场”品牌时代。中国的地产酒店经过多年的发展,已经形成了一定的品牌价值,如碧桂园凤悦酒店及度假村系列、世茂酒店系列、金茂酒店系列等,他们正在褪去地产思维,开始真正地深耕品牌。与一些毫无品牌概念的地产酒店相比,这些地产酒店无疑是品牌的先行者,进入“下半场”的他们,会有更大的机会。

其二、城市更新带来的“存量物业“机会。有统计数据证明,中国的高端酒店物业70%都在地产酒店手中,们整个房地产存量也达到300万亿。房地产多元化发展必然会让一些优质物业成为酒店物业,也会让一些过去存在经营问题的酒店物业迎来新生,这对地产酒店也是一个非常好的机会。

其三、文旅复苏带来的“度假住宿“红利。3年疫情结束,2023年文旅复苏也是大势所趋,围绕文旅复苏背后的度假市场势必迎来爆发,这一波“度假住宿”的红利势必也会让地产酒店带来机会。地产酒店物业空间大,有的选址也相当好,过去缺的是整体运营,并没有发挥酒店融入文旅目的地的优势和特点,相信不久的将来,一批传统的地产酒店会“变身”为城市度假酒店或者旅游度假酒店,真正的发挥其物业和商业价值。

综上,地产酒店和房企的未来虽然息息相关,但是酒店商品还是有别于住宅和商业地产,酒店商品的本质是服务和产品,只有回归到住宿本身,地产酒店才会有未来。相信后地产时代,地产酒店一定会紧跟新的时代机遇,成为众多住宿产品的一个重要补充,或许只有这样,才会真正迎来自己的“第二春”。

(作者:空间秘探 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。