2022行业观察丨手机线上渠道谁主沉浮?

简单把一些器件整合完、调试好、卖出去的模式无法拉开差距,性能之争的根本还是底层技术能力之争。

21世纪经济报道记者骆轶琪 广州报道

2022年整体低迷的手机消费行情下,线上市场相对来说算是亮点部分。

调研机构Counterpoint提供给21世纪经济报道记者的数据显示,从渠道比重来看,2021年线上渠道的销量占比为32%,而2022年前三个季度线上销量的占比已达34%,预计全年线上比重会达到34%-35%。其中年中和年末两个电商大促,一定程度给了手机厂商一个喘息机会,毕竟2022年绝大部分时间线下市场都很艰难。相信中国市场线上渠道的特色角色将会保持其重要性和独特性。

Counterpoint高级分析师林科宇向记者分析,618大促主要是头部品牌清理上半年滞纳库存,这些库存都需要大力度地降价处理;而年末的双十一和双十二促销节,前者表现弱于去年,后者的存在感很低。但毫无疑问,线上渠道除了销售,也扮演了几乎所有品牌、尤其是中国品牌重要的推广和销售角色。

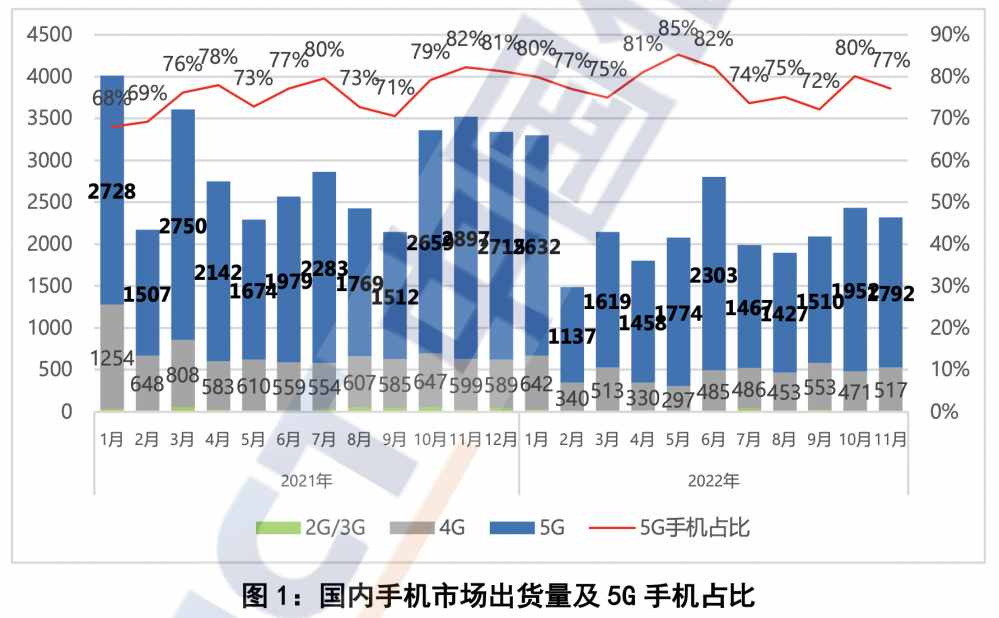

(中国信通院统计显示,相比去年同期,今年1-11月国内市场都处在承压态势。图源:信通院统计)

这令主打线上渠道的品牌竞争成为一个重要着力点。近日,在经过系统梳理后,OPPO和一加宣布将以双品牌运作策略,一加主打线上渠道,也会共用OPPO全国的线下渠道和售后服务体系。

一加中国区总裁李杰在一加11新品发布会后受访时表示,目前中国整体为存量市场环境,具体来看,2000元以上价位段的市场为稳中有微增,1500元以下部分则在下滑。面对这种环境,一加认为需要从两端着力:做好产品、用合适的价格跟用户交个朋友。由此希冀完成未来三年内,国内2000元以上线上市场份额第一的目标。

相对来说线上渠道的整体链路更短、运营成本偏低,也是其颇受到相对年轻品牌青睐的原因。当然随着荣耀回归、一加提出“未来三年硬件综合净利润率可以为 0”、vivo继续以双品牌运营策略等,2023年线上手机市场之争也将更加激烈。

线上市场成长性

线上市场的成长性和整体规模,一定程度跟市场中年轻人的容量息息相关。

林科宇向记者分析,线上渠道的消费者以年轻人为主,主要为大学生到毕业后十年内的群体,代表是出生在互联网时代的Z世代人群。根据这类人群的收入表现情况考虑,主要有消费理性的特征:想要价格合理或有平台补贴、也要硬件配置跨越(比如中端机的价格对比高端机的配置)、同时要品牌知名度等,整体倾向的消费区间大约会在4000元以内。

当然其中也有分化,较低收入群体会倾向于选择1500元以下,其中的偏高端消费者也不乏追求硬件和时髦感的极客。也正因为这一人群的规模基本构成了线上渠道的主力军,典型如印度市场,线上渠道就在快速成长,甚至可能会走到线上线下五五开的未来趋势中。

当然国内市场的年轻群体从量级到消费力跟印度还不大一样,因此林科宇认为,国内线上渠道比重会持续缓慢上行,短期内还很难实现线上线下渠道五五开的情况,当然个别品牌可能会趋近于这一表现。而线上市场的销售均价将跟国内大盘均价(ASP)的上行趋势一致,呈现微幅上行态势。

据Counterpoint预计,2023年线上渠道部分的占比会往35%-36%偏移,尽管线下市场大概率将在下半年正常化。

李杰则对21世纪经济报道记者分析,不排除线上和线下市场平分天下的可能性,但不好判断具体时间点。本质上说,用户购买渠道的偏好,是由效率、价格、整体服务质量等因素决定的。对用户来说,线上、线下不同渠道的服务和购买体验更好,自然就更受偏好。

当然,渠道面还不足以对手机销售形成绝对竞争差异,本质上依然要回归到产品。

(一加中国区总裁李杰受访,图源:一加提供)

李杰多次表示,手机行业的发展史背后,核心就是性能发展史。这是一加目前定位性能品牌的原因。

“总结下来核心是两点:第一做好产品,用户需求其实并没有得到完全满足,简单地把一些器件整合完、调试好、卖出去(的模式)根本拉不开差距,必须深度理解用户的需求,尽可能从技术底层逻辑去思考;第二是用合适的价格跟用户交个朋友。”他进一步分析。

近日发布的一加11,并不像一些品牌采用的偏低内存6G+128G配置换低起步价的策略,而是3999元起步价内存配置已经是12G+256G。同时还分别在安卓手机卡顿、游戏网络差、马达震感不好、游戏画质低,四个安卓阵营固有“顽疾”层面从底层技术角度实现突破。

李杰介绍,一加聚焦性能赛道,会在芯片、内存、网络、散热、材料等方面做深度布局,最终希望带来使用流畅、玩游戏体验好的产品。这里面跟性能有关的技术布局,未来很多是一加发起和投入、首发。

他也强调,目前一加旗下有数字和Ace系列两大产品线,聚焦2-5K档位。同时一加坚持精品战略,不会通过“机海战术”,靠产品数量完成销量目标。

库存回归后市审慎

2022年低迷的大盘给所有厂商都提出了新要求。连一贯强供应链管理的苹果,都不得不面临对市场预估不及,需调整14系列新品供应策略的问题——这一定程度显示出市场对于产品的挑剔程度更甚。

这一年来,基于不同品牌的产品和渠道等策略变化,对线上渠道的竞争份额也带来一定改变。

林科宇告诉记者,根据Counterpoint统计2022年前三个季度的数据,头部主流品牌中,vivo和荣耀的线上渠道份额数据已经超过了去年全年。这得益于vivo子品牌iQOO的持续加码,主品牌S系列线上表现突出;荣耀的回归,令其在一些相对定位低的产品线持续吃进小米腹地。

他还指出,苹果的线上表现此前被忽略,其实这两年来都非常强势,这主要来自于线上渠道的加码补贴。

这与记者的观察也一致,在年末两场大促中,苹果无论是手机还是笔记本电脑产品线,在电商平台中都有数百元甚至千元不等的降价补贴活动;一些线下渠道人士也告诉21世纪经济报道记者,苹果部分笔记本电脑产品是直接按照“教育价”在销售。

当然,2022年不少品牌也在进行内部调整,进行产品线精简策略、更强调利润表现等。这些或许都将在2023年带来新一轮份额和格局变化。

一加是典型在OPPO阵营内部调整之后,对主打线上产品体系思考后系统出击的厂商。

李杰表示,从2022年初开始,一加的整体策略清晰后,就制定了产品逻辑、技术布局逻辑,包括非常有决心的定价逻辑。此前90Hz高刷屏、大内存引领、软件底层等技术方面一加都有率先应用的先河,因此一加对性能赛道有长期的理解和优势。

他告诉21世纪经济报道记者,一加没有库存方面的苦恼。“我们现在整体库存水位非常低,各产品的周转、待售量,都处于非常健康的状态。”

据介绍,在开售后,一加11已经获得了全平台不错的销售表现,似乎是一种对“硬件综合净利润率可以为0”的市场印证。而对于未来,包括一加在内的厂商们都持谨慎乐观态度。

“未来我们整个产品的策略以及备货量,最终还是要靠整个市场来调节。”李杰分析,一加会有比较明确、清晰的目标,但也会根据实际情况备货。整体的策略会审慎乐观,这需要循序渐进。“所以销量方面,我的判断和逻辑是,现阶段应该属于稳步上升阶段,不会是跳跃式上行阶段。总体来说,我们乐观因为对产品非常自信,价格也非常给力,未来销量一定是增长的。”

结合目前整体的库存表现,林科宇观察指出,在三季度时,大部分主流厂商的库存处在可控范围。基本到第四季度时,除非部分品牌的个别型号会面临一定困难,整体库存问题拖延到年末解决的厂商已经不多。

“这几年来看,绝大部分厂商的库存管理会更加谨慎、也更科学。”他评价道,相信在2023年,厂商的库存管控会更加谨慎,因为预估2023年上半年难以有明显的市场恢复,更多要观察下半年的表现。但要期望2023年中国市场回归3亿台水位并不太容易,毕竟要视宏观环境而定,国内市场也已经是没有高增长的成熟市场。

这都指向手机市场的下一个竞争赛点在于是否足够洞察消费者需求,同时提供真正起到底层关键性作用的能力改善。无论哪个渠道,最终还是需要产品实力说话。

(作者:骆轶琪 编辑:张伟贤)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。