2022行业观察丨PC市场降温 供应链抱团

连续下滑。

21世纪经济报道记者倪雨晴 深圳报道

1月19日,Counterpoint Research的最新数据显示,2022年第四季度,全球PC出货量年同比下滑27.8%至6520万台,创下历史新低。几家OEM和ODM厂商的库存量可能在2022年第三季度见顶,然而,年末购物季也无力推动第四季度PC出货量的增长。

全年来看,2022年PC总出货量为2.86亿台,同比下跌15%。这也进一步印证了全球PC市场需求寡淡,出货量连续四个季度年同比下降。Counterpoint Research预计2023年上半年不会出现大幅反弹。

在线上办公的推动下,前两年PC经历了难得的高增长。但是2022年面临需求和库存两大寒流,PC品类出现了大幅下滑,在后疫情时代,不论是PC整机厂商还是供应链上的面板厂商,都面临不小挑战。

PC市场需求回落

对于出货量下降,Counterpoint Research的报告分析道,2022年宏观经济阻力、持续攀升的通胀压力,加上PC市场需求遇冷,均对全球PC市场造成影响。另一方面,购置新PC的消费者仍然对最新型号情有独钟,而企业也对其预算精打细算。此外,因功能更新不大,且优惠力度不足,市场需求未在2022年提振,同时自2022年上半年以来,OEM厂商一直在竭力消化积压的库存。

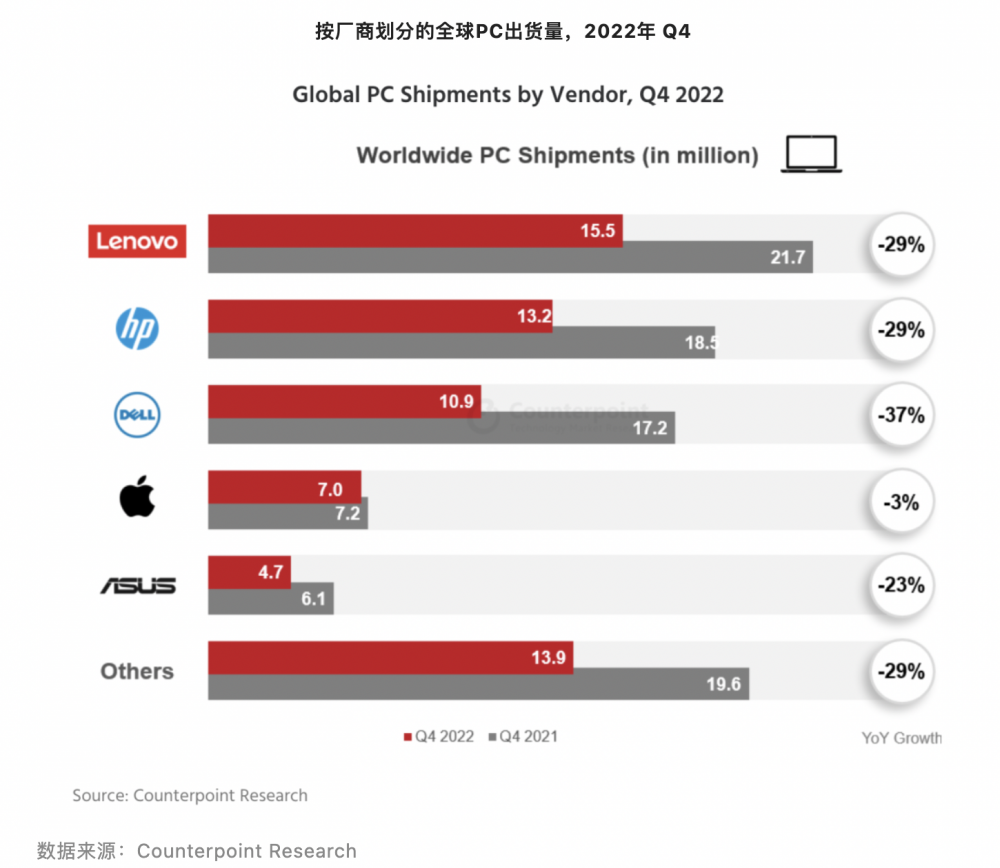

旺季不旺,也让PC市场雪上加霜,在2022年第四季度,头部企业的出货量都出现了下滑。根据Counterpoint Research数据,前五名中除了苹果下降3%,其他四家的降幅都超过了20%。

具体来看,Lenovo(联想)在2022年第四季度继续领跑市场,但市场份额维持在23.7%,同比下滑29%;HP(惠普)稳坐第二把交椅,市场份额为20.3%,同比也下滑了29%;Dell(戴尔)的市场份额为16.7%,下滑了37%;Apple(苹果)出货量持平,凭借着M系列芯片争夺了市场份额,在2022年下半年及全年分别录得两位数及9.4%的市场份额。

其中,跌幅最大的是戴尔,跌至过去七个季度以来的最低点,报告指出主要原因是企业需求放缓。由于经济形势依然疲弱,预计2023年商用机市场不会快速回暖,而这一市场分部对戴尔缩窄与惠普的市场份额差距至关重要。因此,戴尔在2023年的市场份额和出货量表现恐将面临压力。

整体而言,一方面,饱和的PC市场需求下降,不论是笔记本电脑还是平板都呈现弱需求状态,多家机构预测至少要在2023年下半年才有反弹迹象,但上半年的疲软仍将影响全年出货量。另一方面,PC体量较小的苹果在自研芯片的创新下穿越了低谷,也让ARM架构的电脑芯片进一步受捧,x86和ARM、Windows和Mac之间的竞争均升级。

Counterpoint Research预计, Qualcomm(高通)可能在2023年推出基于 ARM 架构的 Oryon CPU,为Windows-on-Arm 进行预热。在2023年,预计ARM架构PC的年同比出货量将录得中段个位数增长,相比之下,全球PC市场出货量将出现高个位数下滑。

供应链强化联盟

从PC的细分品类看,2022年,台式显示器、笔记本电脑、平板等出货量都出现下滑,供应端核心的面板环节也相应地降温。而在行业低谷期,PC供应链也呈现新趋势和新动能。

首先近年来科技博弈、供应链波动等因素影响着整机厂商和面板等的合作策略,进行抱团取暖。根据群智咨询(Sigmaintell)最新的报告研判,除环境与成本双重风险叠加外,2023年笔记本PC面板供应链也将逐渐强化“联盟式”发展特征。这一趋势主要体现在,供应链上下游厂商正在逐渐建立联盟合作式的发展关系,以增强合作方之间的生产-供应效能,规避环境风险,降低成本风险,以期提升市场竞争力。

尤其是Top 3的PC整机厂商,选择1~2家战略性面板供应商并不断强化其头部份额,这种变化在2023年将体现得更加明显。而从供应商份额趋势来看,这种“联盟式”发展的头部合作份额在Top 5的厂商供应链结构中也将从2021的33%提升到2023年38%。

不过,报告也指出,当“联盟式”发展到一定阶段,或将出现多个内部自给自足的供应链集团或集群,供应链和市场逐渐走向封闭性,开放性、流动性和和多元化下降,最终在整体上削弱PC产业的发展活力。

其次,面板厂商们近年来仍在大力布局IT面板,加大中尺寸的产能,面板的供应格局也在变化之中,群智咨询指出,腰部和尾部面板供应将迎来增长,头部主力面板厂之间的博弈加剧。其中,TCL华星、三星、惠科、天马2023年将有望迎来增长,传统豪强之间的博弈持续加剧。

此外,PC面板在技术上的持续升级,为产业链带来中高端增长空间。群智咨询IT研究总监李亚妤向21世纪经济报道记者举例道:“预计2023年笔记本面板中高阶技术的供应份额首次超过30%(Oxide LCD+LTPS LCD+OLED),这是非常积极的增长,充分展现出了这两年在IT市场所发生的新一代的进化浪潮,性能进化浪潮推升IT市场处于规模弱增长期,但是内生增长的结构升级的力量非常值得关注。”

她进一步介绍道,在平板电脑市场上,预计氧化物技术(Oxide )将在2023年提升两个百分点,比如大陆厂商以华为、荣耀、联想三大中国品牌中高阶平板电脑上会更多地导入京东方的氧化物技术相关产品。同时,凭借华为、联想两家产品OLED平板电脑相对积极的规划,将推动OLED在平板电脑渗透率提升一个百分点。

(作者:倪雨晴 编辑:林曦)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。