春节消费六大观察

文/华创证券研究所所长助理、首席宏观分析师:张瑜

主要观点

本周周报关注春节消费恢复情况。主要关注地产销售、耐用品(汽车)、服务消费(出行、旅游、电影等)。

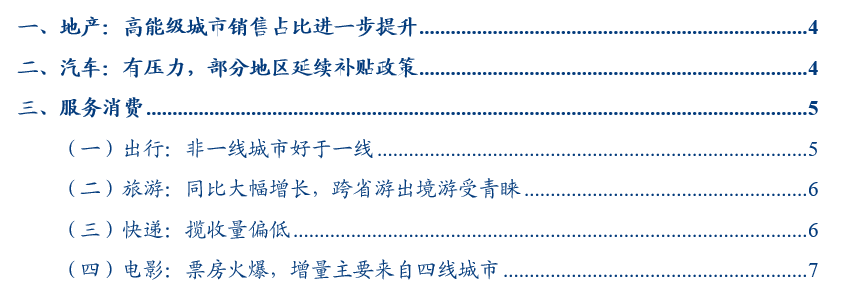

一、地产:高能级城市销售占比进一步提升

春节前后,观察腊月二十四至正月初五这期间的地产销售情况。

总量依然低迷,67城销售面积同比为-44.2%。销售面积是2019年以来最低。但结构中,高能级城市占比继续提升。67城中,将北京、上海、苏州、南京、杭州、宁波、广州、深圳、武汉、成都列为高能级城市。今年春节前后高能级城市销售占比为45.3%,2019年以来最高。从绝对销售量来看,高能级城市销售面积为141.3万平,虽然低于2022年同期,但与2019年同期基本接近。

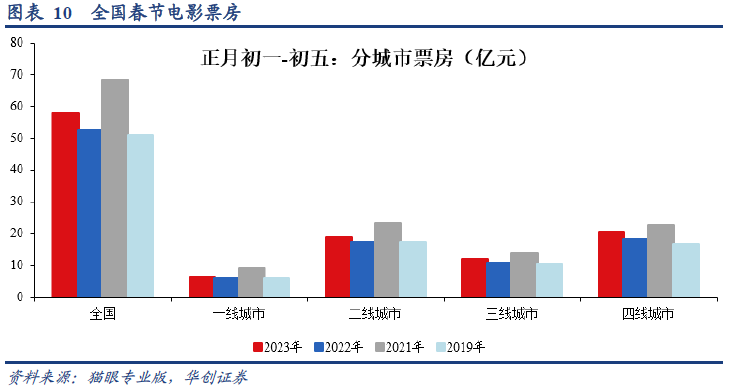

二、电影:四线城市成今年电影票房增长的主要贡献力量

今年春节电影票房增量主要来自四线城市。初一至初五,全国电影票房相比去年同期增加5.1亿。其中,一、二、三、四线城市增量分别是0.08亿、1.59亿、1.12亿、2.32亿。如果观察电影票房的城市占比,今年春节四线城市票房占比为35.4%,高于2022年的34.5%、2021年的33.1%、2019年的32.9%。

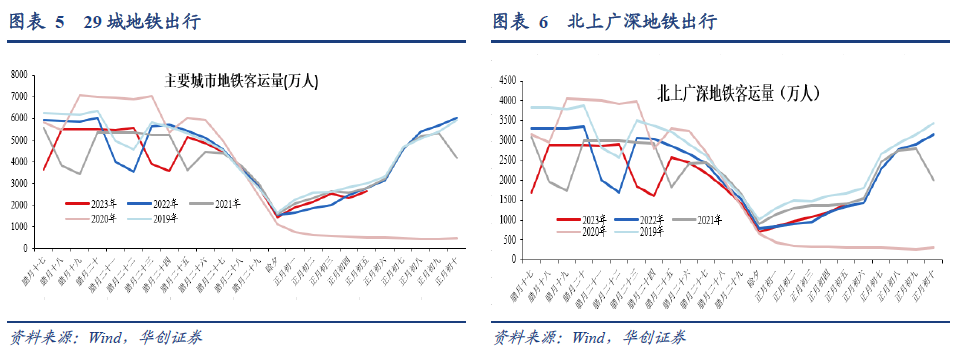

三、出行:非一线城市恢复情况好于一线城市

观察腊月二十四至正月初三地铁出行数据。十日合计看,北上广深低于去年,也低于2019年,同比为-12.8%。北上广深之外的20多个城市,好于去年,同比为2.4%。整体上29个城市的地铁数据看,同比为-5.5%。

四、旅游:大幅增长,跨省游、跨境游更受青睐

目前旅游数据相比2019年恢复至几成尚待官方数据。从部分省份及部分平台数据看,春节期间旅游火热,同比大幅增长,可能恢复至2019年的7成以上。且,相比疫情以来,今年跨省游甚至跨境游更受青睐。

根据极目新闻报道,《去哪儿2023春节报告:游客人均多走400公里,出境机票同比增长6.7倍》,去哪儿数据显示,春节期间平台每位出行的旅客相较去年多走了400公里,出境机票更是同比2022年增长达6.7倍。国内酒店预订间夜量、连住3天以上的预订量均创历史新高,平均入住时长同比增长3.6小时,相当于1/3的游客比去年多住一晚。

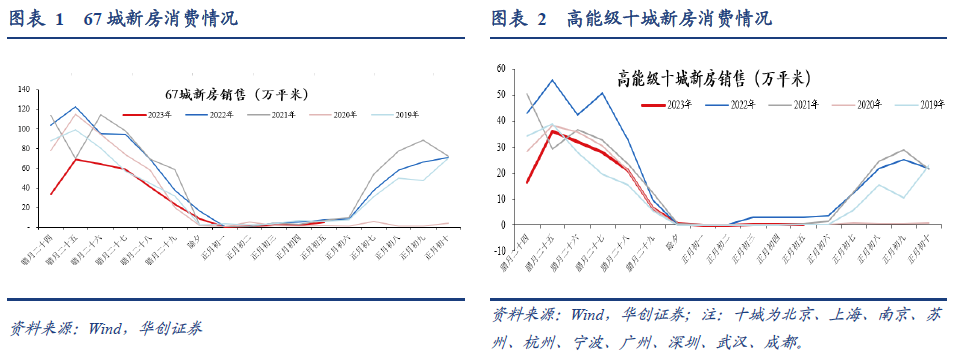

五、汽车:下行压力较大,部分省份将补贴政策予以延续

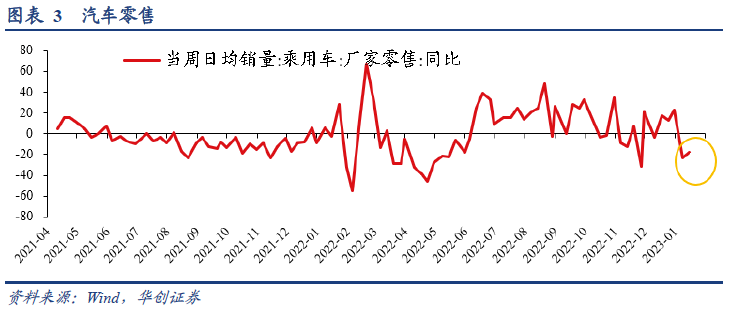

根据乘联会数据,1月截止至15日,汽车零售同比为-20.6%,大幅低于2022年12月的13.1%。1月,部分地区将去年的补贴政策予以延续。例如河南,将购车补贴政策延续至2023年3月底,对在省内新购汽车按购车价格的5%给予消费者补贴,最高不超过10000元/台,省、市级财政各补贴一半。

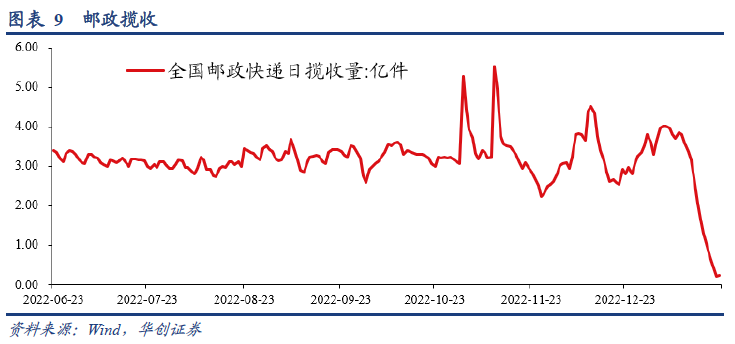

六、快递:春节期间揽收量偏低

今年春节(1月21日-25日,除夕-正月初四),快递揽收量合计为1.95亿件。2022年春节期间(1月31日至2月6日,除夕-正月初六),根据邮政局数据,“揽收快递包裹4.2亿件,与2019年、2020年、2021年农历同期相比分别增长545%、338%、12.04%”。按正月初六、初七每日揽收环比增长30%估算,今年春节期间快递揽收或不及去年同期。

风险提示:居民消费信心偏弱。居民就业意愿走低。

报告目录

报告正文

一

地产:高能级城市销售占比进一步提升

春节前后,观察腊月二十四至正月初五这期间的地产销售情况。

总量依然低迷,67城销售面积同比为-44.2%。销售面积是2019年以来最低。但结构中,高能级城市占比继续提升。67城中,将北京、上海、苏州、南京、杭州、宁波、广州、深圳、武汉、成都列为高能级城市。今年春节前后高能级城市销售占比为45.3%,2019年以来最高。从绝对销售量来看,高能级城市销售面积为141.3万平,虽然低于2022年同期,但与2019年同期基本接近。

二

汽车:有压力,部分地区延续补贴政策

去年6月开始的乘用车车辆购置税减征政策于去年年底结束,开年以来汽车销售有较大下行压力。根据乘联会数据,1月截止至15日,汽车零售同比为-20.6%,大幅低于2022年12月的13.1%。

1月,部分地区将去年的补贴政策予以延续。例如河南,将购车补贴政策延续至2023年3月底,对在省内新购汽车按购车价格的5%给予消费者补贴,最高不超过10000元/台,省、市级财政各补贴一半。

三

服务消费

(一)出行:非一线城市好于一线

观察腊月二十四至正月初三地铁出行数据。十日合计看,北上广深低于去年,也低于2019年,同比为-12.8%。北上广深之外的20多个城市,好于去年,同比为2.4%。整体上29个城市的地铁数据看,同比为-5.5%。

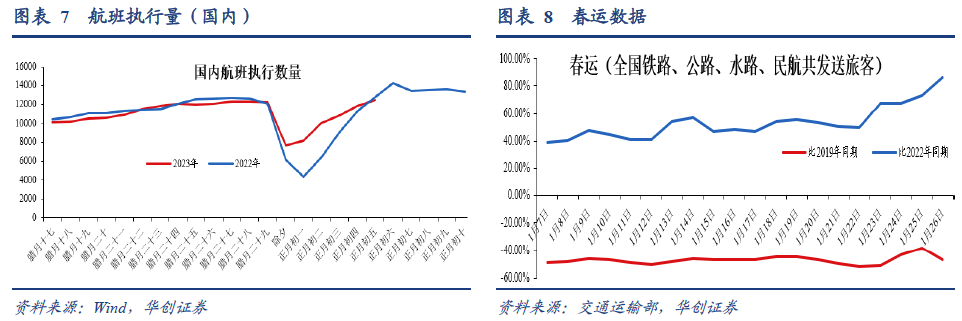

航班方面,腊月二十四至正月初五这一期间,日均执行国内航班1.11万架次,同比增长7.5%;这一期间国际及港澳台航班执行数量大幅增加,同比增长113.3%。

春运方面,根据交通运输部数据,春运前20天(1月7日至1月26日),共发送旅客(铁路、公路、水路、民航)7.4亿人次(注:此前预期为40天20.95亿人次),同比增长52%,但相比2019年,下降46.8%。

(二)旅游:同比大幅增长,跨省游出境游受青睐

目前旅游数据相比2019年恢复至几成尚待官方数据。从部分省份及部分平台数据看,春节期间旅游火热,同比大幅增长,可能恢复至2019年的7成以上。且,相比疫情以来,今年跨省游甚至跨境游更受青睐。

四川,据四川省文化和旅游产业领导小组办公室1月23日发布的信息,截至1月23日15时,全省纳入统计的743家A级旅游景区,三天累计接待游客和实现旅游收入同比分别增长30.45%和67.6%,与2019年同口径同比,分别恢复至68.04%和74.92%。

湖北,根据湖北文旅之声《2023年春节假期第六天全省文化和旅游市场情况》,截至1月26日下午15时,全省累计接待游客2824.02万人次,较2022年同比增加29.66%;实现旅游总收入156.12亿元,较2022年同比增加36.04%。

上海,根据澎湃新闻报道,《每日速递:除夕上海接待游客165万人次,同比增长超11%》,“据上海旅游大数据监测,春节第一天上海共接待游客165.42万人次,同比增长11.76%。”

去哪儿,根据极目新闻报道,《去哪儿2023春节报告:游客人均多走400公里,出境机票同比增长6.7倍》,去哪儿数据显示,春节期间平台每位出行的旅客相较去年多走了400公里,出境机票更是同比2022年增长达6.7倍。国内酒店预订间夜量、连住3天以上的预订量均创历史新高,平均入住时长同比增长3.6小时,相当于1/3的游客比去年多住一晚。

(三)快递:揽收量偏低

今年春节(1月21日-25日,除夕-正月初四),快递揽收量合计为1.95亿件。2022年春节期间(1月31日至2月6日,除夕-正月初六),根据邮政局数据,“揽收快递包裹4.2亿件,与2019年、2020年、2021年农历同期相比分别增长545%、338%、12.04%”。按正月初六、初七每日揽收环比增长30%估算,今年春节期间快递揽收或不及去年同期。

(四)电影:票房火爆,增量主要来自四线城市

根据猫眼专业版数据,1月22日-1月26日(初一至初五),全国电影票房合计为57.65亿。连续五日单日电影票房过10亿。与往年相比,低于2021年同期(68.46亿),好于2022年同期(52.52亿)。

分城市能级看,今年春节档电影票房增量主要来自四线城市。初一至初五,全国电影票房相比去年同期增加5.13亿。其中,一、二、三、四线城市增量分别是0.08亿、1.59亿、1.12亿、2.32亿。如果观察电影票房的城市占比,今年春节四线城市票房占比为35.4%,高于2022年的34.5%、2021年的33.1%、2019年的32.9%。

具体内容详见华创证券研究所1月27日发布的报告《【华创宏观】春节消费六大观察————每周经济观察第4期》。

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。

(作者:张瑜 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。