深夜重磅:美联储加息25个基点!鲍威尔强调一大关键信号

北京时间2月2日凌晨,美联储开启年内首次加息,宣布加息25个基点,将联邦基金利率目标区间上调至4.50%-4.75%。为2007年10月以来的最高水平。

暂停加息成热门议题

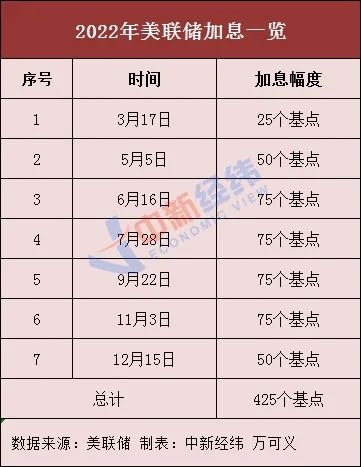

本次加息为美联储新年首次。此前在2022年,美联储已加息七次,累计加息425个基点。连同本次,美联储从去年以来已累计加息450个基点。

对于本次加息25个基点,美联储表示,持续加息是适当的,通胀有所缓解,但仍处于高位,高度重视通胀风险。另外,就业增长势头强劲,失业率保持低位,将按计划继续缩减资产负债表。

据财联社报道,与市场预期一致,鲍威尔在开场讲话中继续强调“加息事业仍未完成”。对于本周继续加息25个基点的决策,鲍威尔也表示在接连两次FOMC会议上放慢加息步伐,将帮助美联储更好地评估实现政策目标的情况,进一步加息也将帮助实现限制性的货币政策立场。美联储仍将视后续的经济数据和前景来做出决策。

美联储主席强调,历史“强烈警告”我们不能过早地放松货币政策,美联储将维持目前的举措,直到实现2%通胀目标的事业大功告成。

在后续的问答环节中,鲍威尔在回答第一个问题时就明确表示,货币政策委员会判断目前利率并没有达到充分限制性,这也是后面还要继续加息的原因。

由于本次政策会议并没有经济预测和点阵图,所以也有记者提问去年12月的点阵图是否仍能反映出FOMC当前的加息路径预期。

鲍威尔表示,在去年12月的经济预期中,FOMC委员们的平均预期是本轮加息终点将在5%-5.25%之间。我们要到下个月的会议才会更新点阵图,现在只能说继续加息是实现通胀目标的合适举措。目前美联储并没有决定终值利率到底会在哪里。要管理加息不足的风险是非常困难的,如果6到9个月后发现加息不够,届时可能会出现通胀预期的风险。

随后,被称为“新美联储通讯社”的知名宏观记者尼克·蒂米劳斯询问美联储主席:接下来还要继续加息的原因是什么,为什么现在不能停止加息。

鲍威尔回应称,过去一年加息450个基点后,我们正在讨论还需要进行多次加息(a couple of more rate hikes)才能达到合适的限制性区间。为什么美联储会认为这么做是合适的?因为通胀仍处于非常火热的状态。但美联储也知道货币政策的滞后性,以及实际生活的不确定性。这也是为什么我们降低加息速度,进一步观察通货膨胀速度下降的状态。

鲍威尔 图/新华社

蒂米劳斯进一步追问鲍威尔,本周FOMC是否有讨论过暂停加息的条件。美联储主席委婉地表示,等到三周后会议纪要出炉时,会披露有更多的细节。这两天FOMC委员们花了很多时间讨论有关暂停加息、经济状况的问题。

对于“暂停加息的前提条件”,鲍威尔表示到3月FOMC前还会有两份CPI数据和非农报告。更多的数据出炉也将影响美联储的经济前景预期,同样会反映到货币政策中。

不过美联储主席也继续强调年内不会降息的立场。鲍威尔表示,如果美联储预期的经济前景成真,那么在今年看不到降息。但如果通胀下降的速度比预期快,届时美联储也会有对应的政策。在发布会中鲍威尔也表示“今天可以第一次说反通货膨胀的进程已经开始了”。

最后,对于今天美联储利率决议中全面删除有关公共卫生问题的表述,鲍威尔也解释称,他的亲身经历说明了新冠疫情仍然在那里,但对于美国经济而言已经不是重要的影响因素。美联储一直在寻找合适的时机拿掉相关表述,现在就到时候了。

美联储FOMC声明及鲍威尔发布会要点罗列:

FOMC声明:

1、委员会认为,持续加息是适当的,正在考虑未来加息的“程度”。

2、委员会认为,通胀有所缓解,但仍处于高位,高度重视通胀风险。

3、委员会认为,就业增长势头强劲,失业率保持低位。

4、委员会认为,将按计划继续缩减所持美国国债和抵押贷款支持证券。

鲍威尔讲话:

1、正在讨论再加息几次以达到适当的限制性立场,离这个水平不远了;如果经济形势符合预期,预计不会在2023年降息;如果需要调整加息幅度至12月以前的力度,美联储将那样做。

2、美联储坚决致力于让通胀达到2%的目标;货币政策快速紧缩的全面影响尚未显现;美联储官员仍有更多工作要做。

3、通胀仍远高于目标,过去三个月的通胀显示出可喜的增速放缓,但是需要更多的证据才能确信通胀降温。

4、许多指标显示美国就业市场仍旧强劲;JOLTS职位空缺数据“可能是个重要的就业指标”;劳动力市场没有出现疲软迹象。

5、存在可以让通胀降至2%,同时又不会出现经济大幅衰退的路径;美国经济仍有可能实现软着陆。

下半年会降息?

随着美国通胀数据持续回落,有分析称美联储会进一步放缓加息脚步甚至在下半年降息。

其中,巴克莱银行称,市场预期基金利率将在今年春季达到4.75%—5.00%的区间,美联储最早将在7月开始降息。

方正中期期货认为,展望2023年,从美联储加息节奏预期来看,美联储将会在2023年一季度继续加息,二三季度维持终端利率不变,四季度有降息可能。

前海开源基金首席经济学家杨德龙分析称,预计美联储加息已经进入尾声,“去年暴力加息对于美国经济的影响比较大,所以美联储也是投鼠忌器,不会继续暴力加息。”

英大证券研究所所长郑后成表示,从数据可以看出,美国通胀已经趋势性下行。预计在今年上半年,随着美国宏观经济承压下行,叠加2022年同期基数影响,美国CPI当月同比以及美国PCE当月同比大概率将持续下探。由于美联储利率政策重点关注通胀率以及就业率,美联储在上半年大概率将进一步放慢加息步伐。

不过,对于下半年降息的观点,中泰证券首席经济学家李迅雷认为,由于美国及欧盟等经济体高通胀的主要原因是财政补贴而非量化宽松政策,美联储2023年下半年降息的可能性不大,但在加息方面可能会相对审慎,同时传递仍将继续加息的信号,以稳定市场预期。

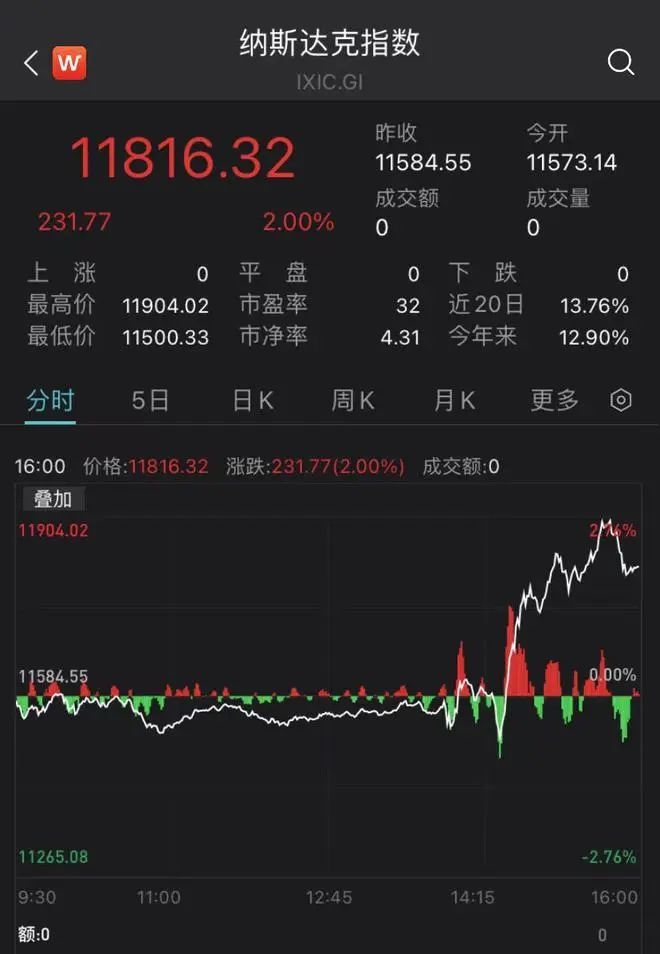

纳指大涨2%,非美货币全线拉升,美国国债盘中跳水

市场走势方面,截至美股收盘,纳指涨2%,标普500指数涨1.05%,道指涨0.02%。

其中纳指盘中剧烈拉升。

美股大型科技股集体上涨,苹果涨0.79%,亚马逊涨1.96%,奈飞涨2.3%,谷歌涨1.61%,脸书涨2.79%,微软涨1.99%。

美股银行股多数上涨,摩根大通跌0.21%,高盛涨0.07%,花旗跌0.15%,摩根士丹利涨0.87%,美国银行涨1.3%,富国银行涨1%。

热门中概股表现强劲,早盘走出独立行情。截至美股收盘,纳斯达克中国金龙指数涨4.34%。百度涨超13%,微博涨超10%,爱奇艺涨超9%,陆金所控股、斗鱼等涨超7%,腾讯音乐、哔哩哔哩、理想汽车涨逾5%,小鹏汽车、网易、携程网、阿里巴巴、京东等均有明显涨幅。

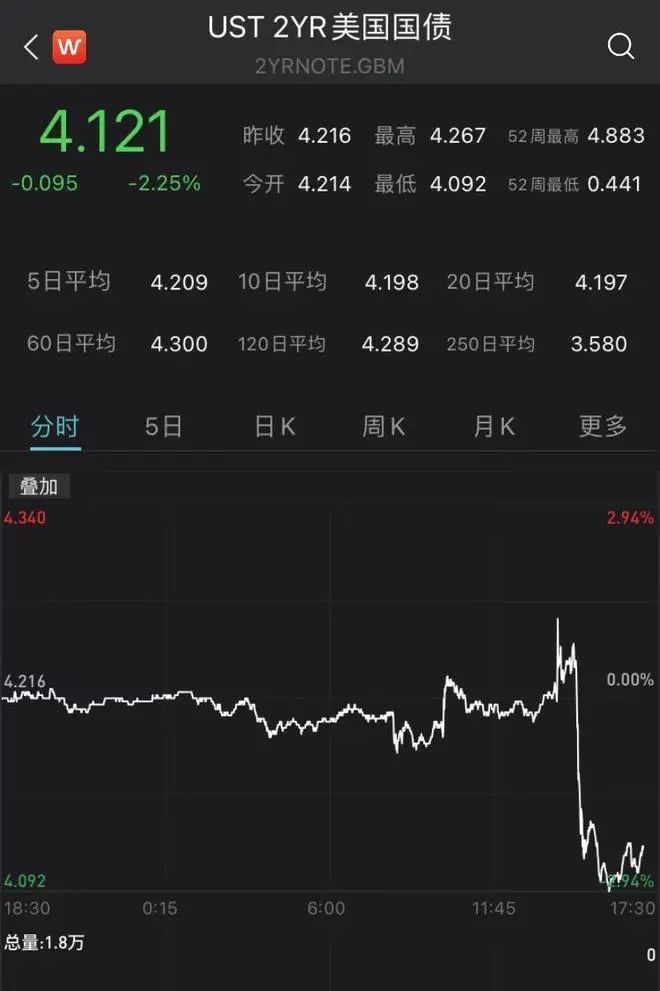

美联储的最新动向引发金融市场出现显著波动。美国国债盘中跳水,2年期国债、10年期国债均下跌超2%,3个月期国债目前也下跌0.77%。

美元指数明显走弱,目前大跌0.92%,报101.1649,欧元、澳元兑美元均涨超1%,日元、瑞郎、离岸人民币等兑美元均有明显涨势。现货黄金盘中剧烈拉升,现涨超1.1%,报1950.72美元/盎司,上涨逾22美元/盎司。

欧股主要指数收盘涨跌不一,德国DAX30指数涨0.35%,英国富时100指数跌0.14%,法国CAC40指数跌0.07%,欧洲斯托克50指数涨0.16%。

油价方面,WTI 原油期货收跌3.12%,报76.41美元/桶;布伦特原油期货收跌3.07%,报82.84美元/桶。

据媒体报道,油价大跌这主要是受美国能源信息署(EIA)的原油库存数据推动。EIA数据显示,1月27日当周,美国原油库存增至2021年6月份以来新高。俄克拉荷马州库欣原油库存达到2021年7月份以来新高。美国石油进口创下2022年7月份以来的单周新高。

美联储加息,对人民币汇率、股市有何影响?

据中新经纬报道,央行副行长宣昌能近期在国新办发布会上表示,总的看,发达经济体货币政策调整对我国影响有限,对其他比较小的新兴市场经济体影响可能比较大。宣昌能谈到,2022年11月中旬以来,随着国内稳经济政策措施的落地见效,优化疫情防控措施和金融支持房地产政策的相继出台,加之市场预期美联储将放缓加息步伐,美元指数高位回落,人民币对美元汇率逐渐转向升值态势。

杨德龙也认为,美联储本次加息不会对人民币汇率产生太大的影响,反之因为市场预期美联储加息即将结束,人民币会出现一定的反弹。

股市方面,华安证券策略首席分析师郑小霞团队称,美国经济企稳、美联储加息放缓,有利于美股持续反弹,展望2月A股外部支撑依旧。

来源丨中新经纬、财联社、同花顺财经、wind

(编辑:黎雨桐,梁宇芳)