全球央行月报Feb.|加息预期“跌宕起伏”,市场乐观情绪恐被“浇灭”?

“数据依赖模式”仍将继续。

21世纪经济研究院研究员 吴斌 尽管激进加息已经成为过去式,但各大央妈的一举一动仍牵动人心。

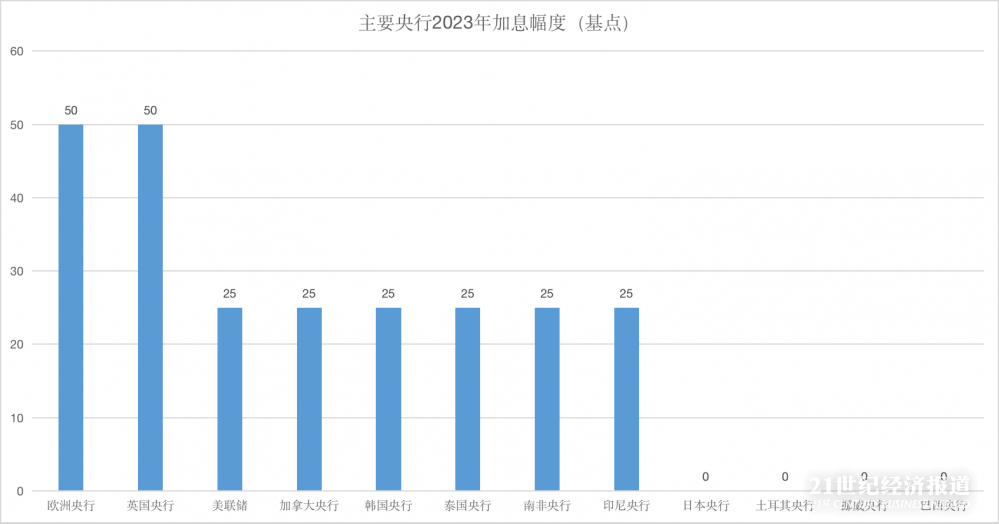

进入2023年,主要央行中75个基点的暴力加息已经不见踪影,50个基点的加息也寥寥无几,美联储、加拿大央行、韩国央行等均选择了加息25个基点,还有一部分央行选择按兵不动。

(来源:各央行官网、21世纪经济报道)

接下来的关键问题在于,对于仍在温和加息的央行来说,本轮加息周期的峰值利率在哪儿?下半年究竟会不会降息?这些问题短期内仍难明朗,随着一波波经济数据来袭,各大央行的加息预期也随之“跌宕起伏”。

温和加息暂成主角

整体而言,2023年伊始各大央行的加息幅度已经更加温和。

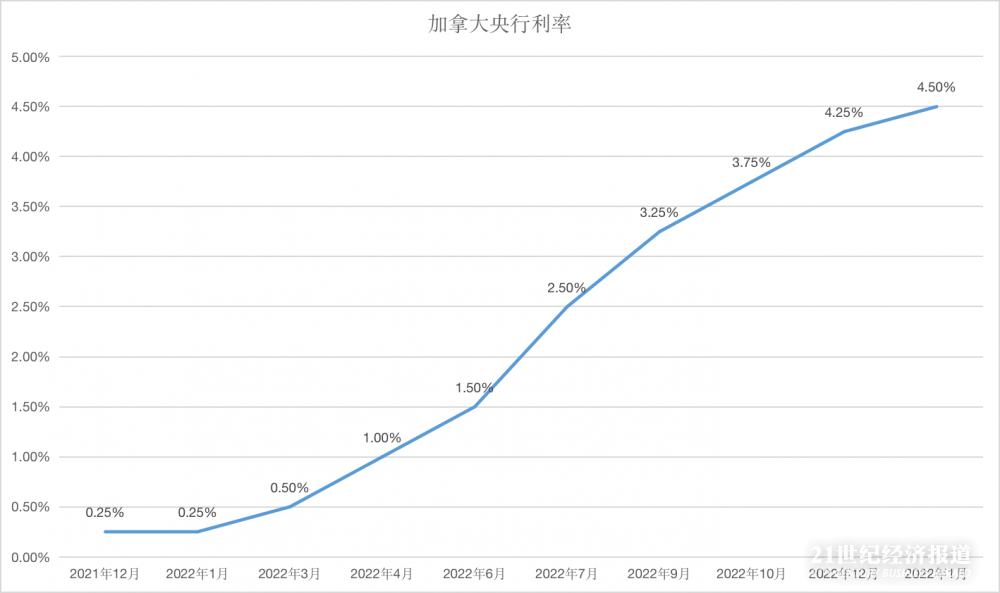

当地时间1月25日,加拿大央行再次加息25个基点,基准利率达到4.5%,为近15年来的最高水平,这也是加拿大央行连续第八次上调基准利率。加拿大央行在此次会议上获得了一个新的称号,是G7中第一个正式表态“有条件暂停加息”的央行,官员们相信当前利率已经达到足够稳定物价的限制性水平。加拿大央行同时还表示,正在进行的量化紧缩(QT)计划依旧能起到限制性作用。

(来源:加拿大央行、21世纪经济报道)

和加拿大央行相比,2月初公布利率决议的其他央行则略显鹰派,普遍强调未来将进一步温和加息。

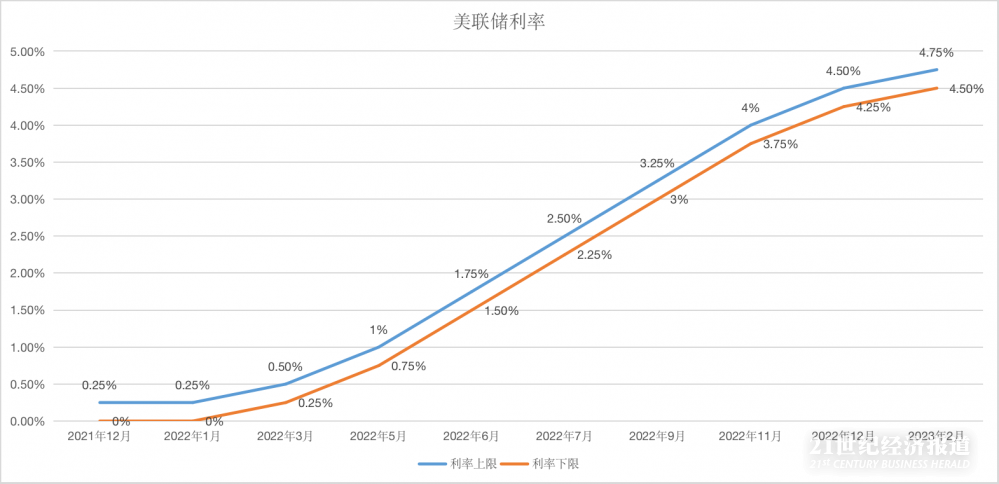

2月2日,美联储将联邦基金利率目标区间上调25个基点到4.50%至4.75%之间,首次承认通胀压力“有所缓和”。这是美联储去年3月以来的连续第八次加息,累计幅度达到了450个基点。本次加息后,联邦基金利率目标区间来到了2007年9月以来的最高水平。

(来源:美联储、21世纪经济报道)

美联储主席鲍威尔在利率决议后的新闻发布会上表示,美联储致力于进一步收紧政策,直到通胀显著下降,这需要整个经济的需求更广泛地降温。鲍威尔预计,美联储还将再进行“几次”加息,然后在今年内保持利率不变,这与早前投资者押注2023年晚些时候美联储开始降息相矛盾。

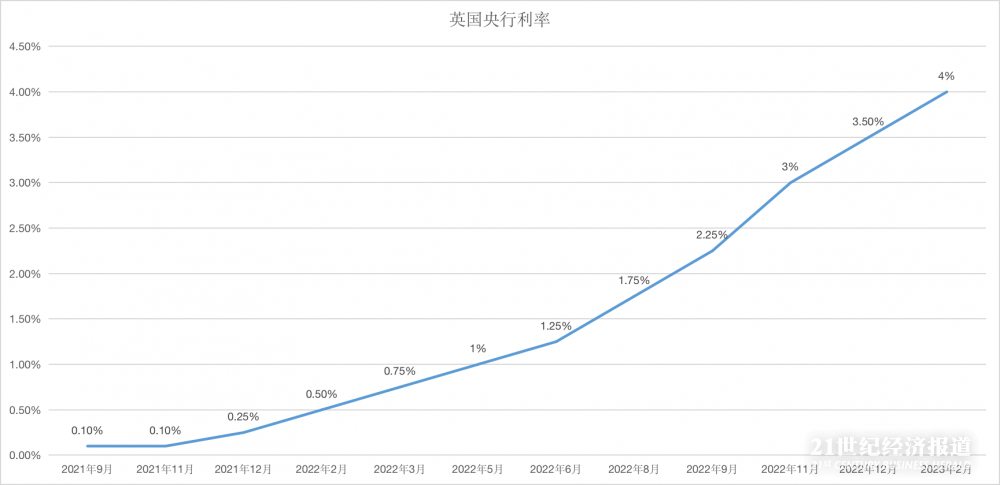

此前加息步伐较慢的英国央行则在赶作业。2月2日,英国央行公布利率决议,连续第10次加息,将基准利率上调50个基点至4%。英国央行在声明中表示,货币政策委员会(MPC)9人中的7人投票支持了本次加息50个基点的决定,另外两位持反对意见的委员倾向于维持利率不变。此次英国央行鹰派态度明显软化,放弃了之前声明中“强有力”应对更持久的通胀压力的措辞,意味着下一步加息不太可能超过25个基点。英国央行同时也警告称,如果有证据表明通胀压力会持续下去,那么就需要进一步收紧货币政策。

(来源:英国央行、21世纪经济报道)

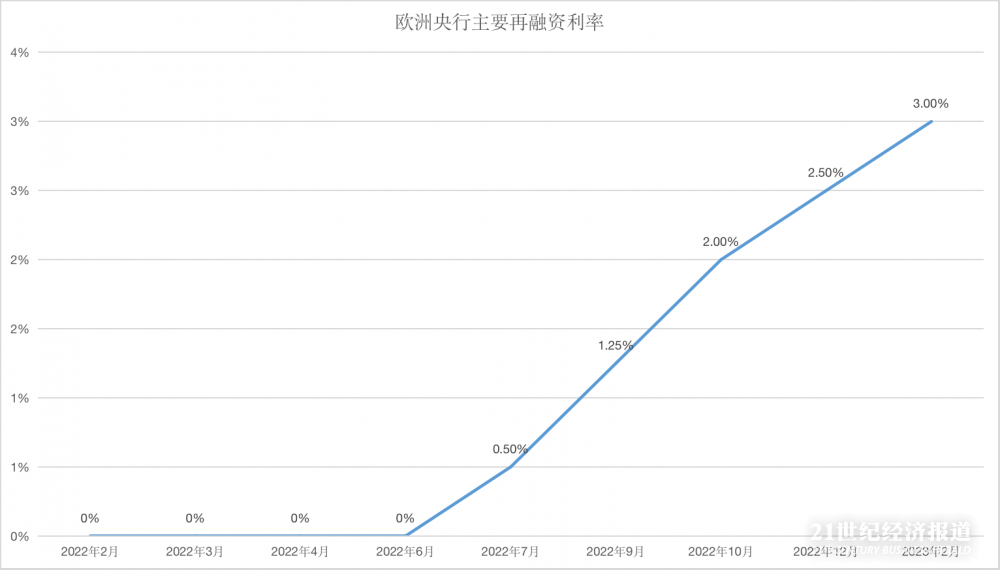

和美联储、英国央行相比,欧洲央行距离暂停加息的时间点似乎最远。2月2日欧洲央行将三大主要利率均上调50个基点,加息后欧洲央行边际贷款利率为3.25%,主要再融资利率为3%,存款便利利率为2.5%。欧洲央行明确表示,鉴于潜在的通胀压力,利率仍需大幅上调。欧洲央行打算在3月份的下一次货币政策会议上再加息50个基点,然后将评估货币政策的后续路径。

(来源:欧洲央行、21世纪经济报道)

在利率决议后的新闻发布会上,欧洲央行行长拉加德重申了战斗到底的口号,直到通胀率降至约2%的目标。拉加德认为,欧洲央行尚未实现限制性的利率水平,哪怕3月再加息,也不会达到那样的程度。尽管可能从5月起放慢加息,欧洲央行仍不可能准备那时就暂停加息。“我们实现中期通胀率达到2%的决心不容置疑。一旦我们进入限制性区域,我们将希望充分地留在那个水平,这也是毋庸置疑的。”

加息预期“跌宕起伏”

各大央行目前普遍处于“数据依赖模式”,货币政策前景取决于经济数据。

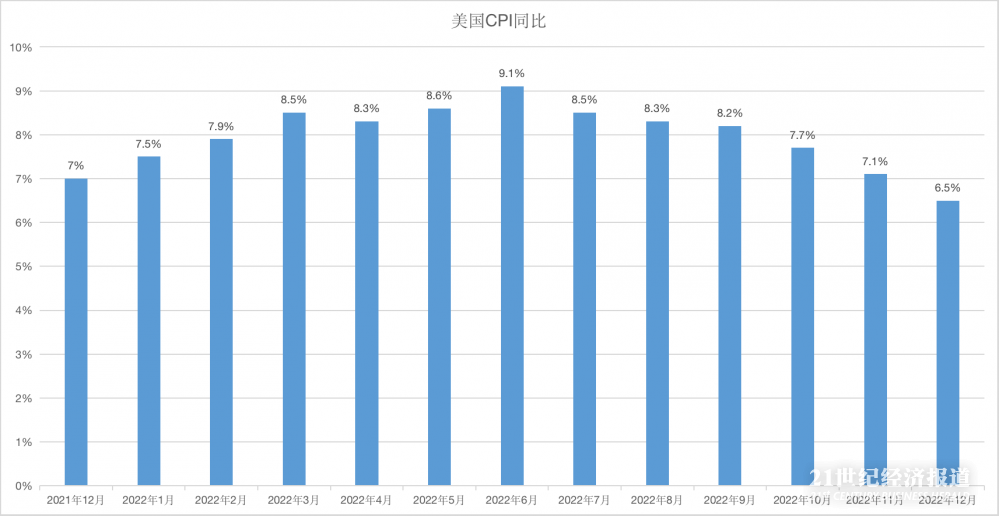

2022年12月份美国CPI同比涨幅进一步降至6.5%,创下2021年10月份以来最低,环比数据更是出现了2020年5月以来的首次负增长。此外,美联储最青睐的通胀指标核心PCE物价指数在去年12月同比增长4.4%,创下2021年10月以来的最低水平。

(来源:美国劳工部、21世纪经济报道)

通胀回落的趋势也让市场一度喜出望外,预期美联储峰值利率会低于5%,今年晚些时候会降息,但最终非农数据给了一记当头棒喝。

美国劳工部2月3日公布的数据显示,1月非农就业人数增加51.7万人,是华尔街预期的两倍多,同时创下2022年7月以来最高,结束了连续五个月增长放缓的势头。失业率降至3.4%,创下1969年5月以来的最低水平。

此外,美国供应管理协会(ISM)数据显示,美国1月服务业PMI录得55.2,远超市场先前预期的50.4,较去年12月的49.2上升了6个点,是2020年年中以来的最大环比增幅。

福兮祸之所伏,强劲的经济数据也加剧了紧缩风险,市场利率定价从原先更为偏向美联储仅再加息一次,变为了再加息两次,美联储今年晚些时候降息的可能性也在减小。1月非农就业数据或使美联储更坚定地将利率提高至5%以上,并保持该水平直至全年结束。美联储去年12月的点阵图预测显示,与会19位官员对2023年底利率的预期中值为5.1%,相当于美联储再加息两次,同时年底前不会降息。

和美国类似,欧洲经济也强于此前的预期,增加了紧缩压力。在去年夏季和秋季时,许多经济学家警告称,欧洲可能即将进入经济衰退。但之后天然气等能源价格出现了断崖式下跌,部分缓解了物价压力,同时劳动力市场也表现良好。欧盟统计局数据显示,欧元区经济在去年最后一个季度实现环比正增长,减少了外界对经济衰退的担忧。具体来看,欧元区2022年第四季度GDP初值环比上升0.1%,虽不及去年三季度的0.3%,但强于市场此前预期的萎缩0.1%。

市场乐观情绪恐被“浇灭”?

在此前加息预期放缓的乐观预期下,市场迎来大反弹。

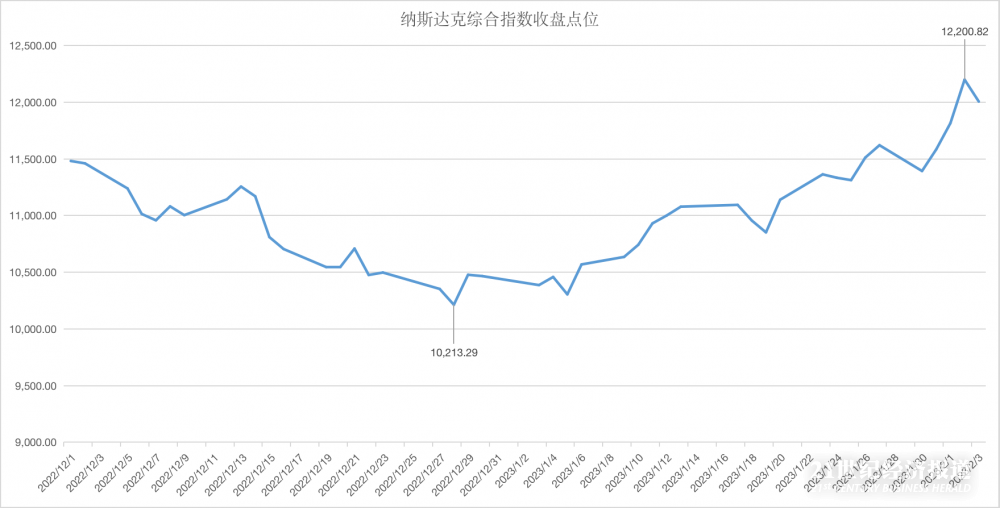

从股票到政府债券等资产,全球市场迎来了几十年来最好的开局之一。2022年全球股市蒸发了14万亿美元,而今年1月则增加了4万亿美元。以科技股为主的纳斯达克综合指数1月飙升11%,创下2001年1月以来的最佳开局;斯托克欧洲600股票指数创下了年度最佳开局。

EPFR Global数据显示,过去四周全球股票基金共流入447亿美元的资金,得益于通胀降温迹象的乐观情绪以及对经济放缓将迫使全球央行暂停加息的市场预期。2月2日,纳指更是强势大涨逾3%,盘中一度从去年12月的低点累计上涨了逾20%,迈入技术性牛市。

(来源:Investing、21世纪经济报道)

尽管2023年开局市场表现亮眼,但华尔街仍难安心,对可能出现的经济衰退、美联储持续加息和企业盈利恶化等风险忧心忡忡。

例如,摩根士丹利首席策略师Michael Wilson警告称,2023年开年美股市场出人意料的上涨势头可能将消退,投资者应该卖出。美股市场1月份大幅反弹只是又一个熊市陷阱,利好消息基本已被消化,投资者似乎已经忘了“不要和美联储作对”。在Wilson看来,在经历了残酷的2022年之后,最近的走势更多地反映了“一月季节性效应”和“空头回补”。一个不愿转向更鸽派立场的美联储,再加上2008年以来最严重盈利衰退的现实,后市仍荆棘密布。

与此类似的是,美国银行首席投资策略师Michael Hartnett也认为,美股涨势已经过头,“最痛苦的交易”永远是“姗姗来迟的巨大灾难”,风险在于未来几个月通胀再次飙升,美国经济在2023年前六个月保持韧性后,下半年或将陷入更深层的衰退。摩根大通首席市场策略师Marko Kolanovic表示,他对美股今年初的反弹走势持悲观态度,并已经在为接下来美股可能出现的大幅回调做准备。随着利率上升和消费者韧性消退,美国和欧洲经济衰退或在所难免。

展望未来,在劳动力市场强劲、高通胀、高利率和经济前景堪忧的背景下,投资者仍需保持谨慎,如果各大央行加息周期比预期更长,峰值利率更高、持续时间更久,那么市场仍将笼罩在阴霾之下,新的牛市短期内似乎无望到来。

(作者:吴斌 编辑:李艳霞)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。