成立11年,浦发硅谷银行发展如何?

浦发硅谷银行业绩并不稳定,2012年、2015年、2017年、2019年均出现亏损,其中2017年亏损最大,达4476万元。同时,2013年、2014年、2020年净利润均低于千万。

21世纪经济报道 记者李愿 北京报道

3月11日上午,浦发硅谷银行发布公告称,“浦发硅谷银行成立于2012年8月,是一家在中国境内注册的法人银行。浦发硅谷银行拥有规范的公司治理架构,有独立经营的资产负债表。作为中国首家科技银行,浦发硅谷致力于服务中国科创企业,始终按照中国法律法规规范稳健经营。”

上述声明源于浦发硅谷银行股东硅谷银行被接管事件。

北京时间3月10日凌晨,按资产总额排名美国第16位的硅谷银行(SVB,Silicon Valley Bank)宣布大规模再融资引发市场担心其流动性和资产负债表状况,股价跌超60%。北京时间3月11日,美国加州监管机构宣布,SVB因“流动性不足与资不抵债”被联邦存款保险公司(FDIC)接管,并开始安排后续存款偿付计划。

中金公司研报认为,硅谷银行是一家长期保持高估值美国上市银行,专注于服务PE/VC和初创企业的融资需求,同时也衍生出自己的私人银行、股权投资和投行业务。相比传统银行业,其主营业务具有高成长性、高盈利的特征,ROE水平长期高于传统商业银行。

中金公司研报介绍,具体来看,硅谷银行两大主营业务是为PE/VC提供资本催缴信贷以及为初创企业提供信用贷款。其中,资本催缴信贷是硅谷银行投放给PE/VC的贷款,该类贷款通常期限偏短,风险较低,同时收益率也往往低于传统的工商贷款;初创企业贷款主要投放给没有盈利和现金流的初创企业客户,该类客户常常会在两轮股权融资之间向硅谷银行借款以帮助其持续经营,该类贷款风险较大且缺乏抵押物,硅谷银行往往会向初创企业索要3%-5%的认股权证。

可以看到,浦发硅谷银行与硅谷银行类似,作为同样聚焦于服务于科创企业的银行,其发展情况如何也备受关注。为此,21世纪经济报道记者全面深入梳理了浦发硅谷银行的发展历史和现状。

服务超3000家企业客户

监管信息显示,浦发硅谷银行于2012年7月30日获得开业批复,由硅谷银行与浦发银行两家股东发起设立,且持股均为50%,注册资本为10亿元人民币,注册地为上海。

批复信息还显示,硅谷银行与浦发银行股东承诺:浦发银行、硅谷银行将长期持有浦发硅谷银行股权;浦发硅谷银行根据《中华人民共和国外资银行管理条例》和《中华人民共和国外资银行管理条例实施细则》的有关规定经营业务,但将不从事对中国境内公民的人民币业务;浦发硅谷银行有限公司开业后一定期限内将不增设分支机构。

不过,经过多年的发展,浦发硅谷银行注册资本、业务范围与分支机构均有所变化。

2019年6月,硅谷银行与浦发银行完成对浦发硅谷银行的增资,增资完成后,浦发硅谷银行注册资本升至20亿元,硅谷银行与浦发银行的持股比例保持不变,仍均为50%。

浦发硅谷银行2021年年报显示,该行在按照法律、法规的有关规定完成法定手续后,业务范围扩大到相关范围内对各类客户的全部外汇业务和除中国公民以外的客户的人民币业务。

分支机构方面,除总行外,还陆续于2016年12月获批设立北京分行、2018年8月获批设立深圳分行、2021年12月获批设立苏州分行。

主要管理团队方面,浦发硅谷银行官网显示,目前董事长为郑杨,其同时为浦发银行董事长;行长为陆珏,其同时为硅谷银行亚洲总裁。

浦发硅谷银行2021年年报还介绍,该行依托股东双方的优势,将专注于为中国的科技和创新企业提供商业银行服务。战略目标是成为中国银行业面向中国快速发展的科技创新企业提供贷款和进行风险管理的模范,成为中国创新生态系统建设的积极推动力。

2021年9月,浦发硅谷银行介绍称,该行专注于服务中国本土科技创新企业及其投资人,重点布局八个产业组,包括医疗健康、双碳绿色与智能制造、企业服务、半导体集成电路技术、人工智能与大数据、金融科技、新消费和产业互联网。客户群更是涉及60多个细分行业和赛道。时至2021年第二季度,该行共服务了超3000家企业客户,其中有31家客户在海内外上市,也见证并陪伴了一大批不同细分领域独角兽的成长。

官网还显示,浦发硅谷银行吸收的本外币存款依照《存款保险条例》受到保护。

发展成效如何?

作为中国首家科技银行,且专注于为中国的科技和创新企业提供商业银行服务,浦发硅谷银行成立已经超过10年。10多年来,其发展情况如何,21世纪经济报道记者做了梳理。

浦发硅谷银行年报显示,截至2021年末,该行总资产为238.52亿元,贷款净额为91.38亿元,存款余额为214.00亿元,资本充足率为15.18%(2022年三季度末为15.20%)。业绩方面,2021年浦发硅谷银行实现营业收入、净利润分别为4.87亿元、5125万元。

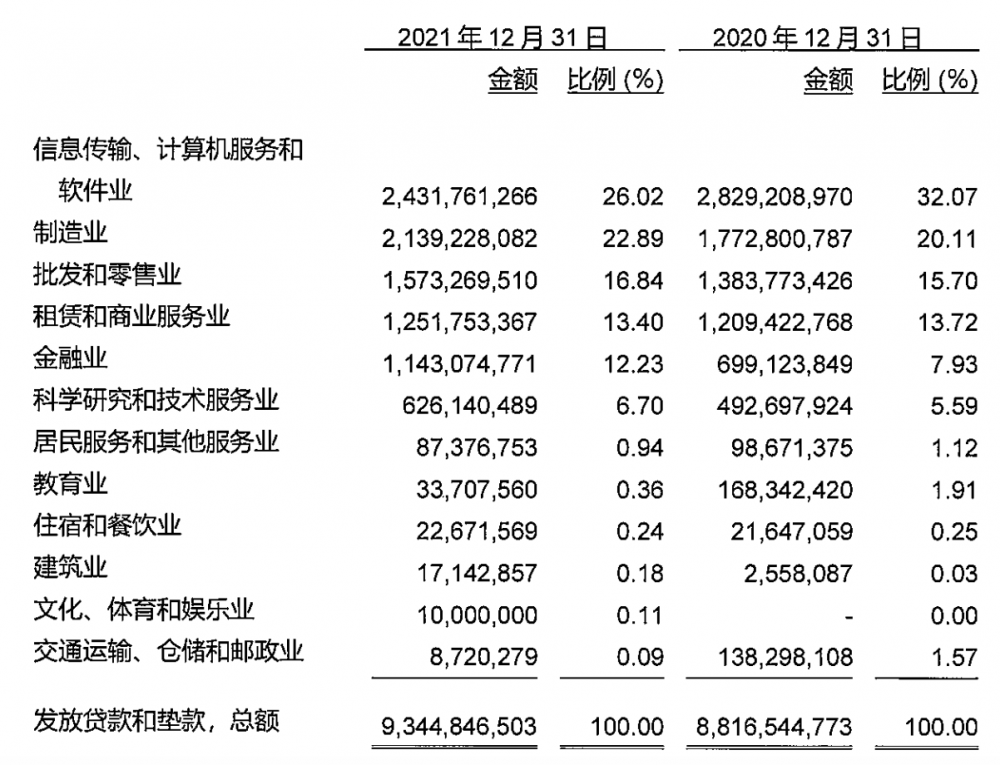

浦发硅谷银行贷款投向了哪里?审计报告显示,截至2021年末,该行贷款主要投向信息传输、计算机服务和软件业,制造业,批发和零售业,租赁和商业服务业以及金融业,其中信息传输、计算机服务和软件业占比最高,达26.02%。

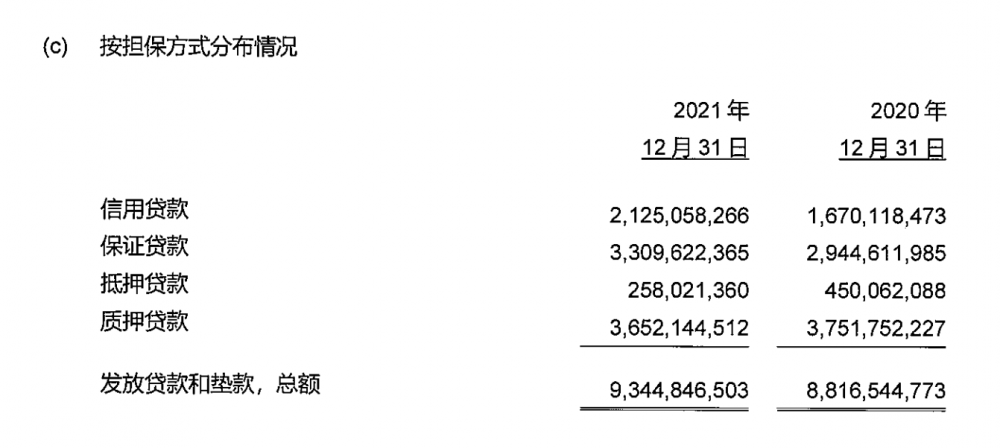

从贷款担保方式看,截至2021年末,浦发硅谷银行信用贷款余额为21.25亿元,占全部贷款比重为22.74%;其余为保证贷款、抵押贷款和质押贷款。

拉长时间看,自2012年成立以来,浦发硅谷银行总资产从10.79亿元(浦发银行2012年年报)增长至238.52亿元,增长了超20倍;存款余额从1135万美元增长至214亿元,贷款净额增加至91.38亿元。

不过,浦发硅谷银行业绩并不稳定,2012年、2015年、2017年、2019年均出现亏损,其中2017年亏损最大,达4476万元。同时,2013年、2014年、2020年净利润均低于千万。

以2017年为例,这一年浦发硅谷银行总资产从44.37亿元增加至71.20亿元,增幅超过60%;贷款净额从13.11亿元增加至24.72亿元,增幅接近90%,但净利润亏损最大。类似的情况也发生在2018年,此年该行净利润为4216万元。

此外,从贷款净额占总资产比重来看,浦发硅谷银行这一数据始终并不太高,2021年末为38%、2020年末为41.39%。

审计报告揭示了浦发硅谷银行的资产构成情况,截至2021年末,该行资产中的存放同业款项、拆出资金分别为87.48亿元、22.64亿元,占总资产比重分别为36.68%、9.49%,减值比例均比较小;金融投资为17.47亿元,占总资产比重分别为7.32%,金融投资具体投向上,债权投资全部为同业存单,其他债权投资分布于国债和政策性金融债。

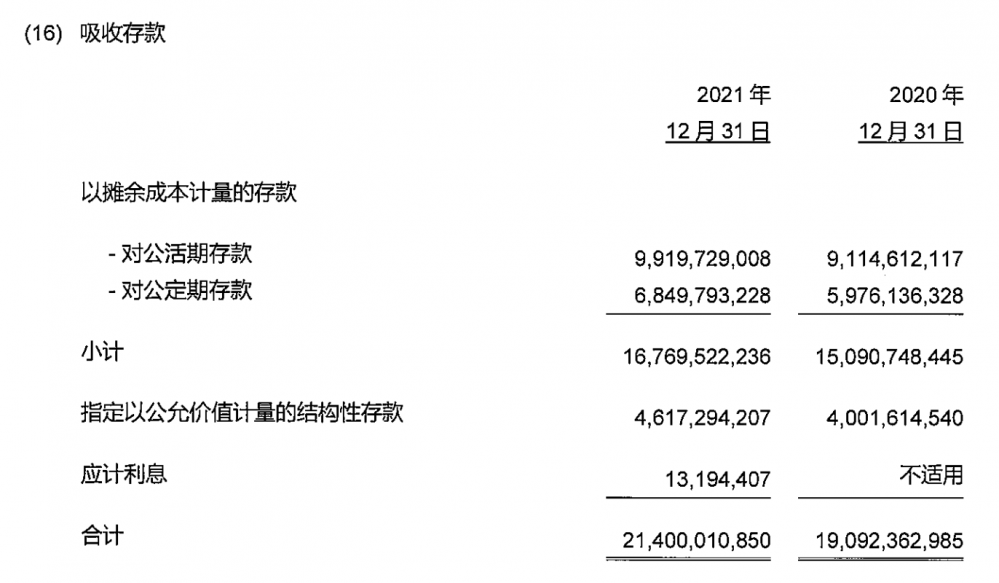

负债结构方面,浦发硅谷银行以存款为主,截至2021年末,存款余额为214亿元,占全部负债的98%,且存款主要以对公存款为主,2021年末余额为167.70亿元,其中对公活期存款为99.2亿,占比接近60%。

值得一提的是,其股东硅谷银行问题爆发主要源于资金规模扩张与短存长投。

中金公司表示,近年,硅谷银行的存款规模由2019年末的618亿美元大幅增长至1731亿美元,主要得益于宽松的流动性和高景气度的PE/VC市场。另一方面,这也造成了硅谷银行资产端债券投资配置的增加,为后续高利率环境引发流动性危机埋下了隐患。

“此次硅谷银行的问题在于其在流动性宽松时期大量吸收存款并配置长期限的债券资产,导致潜在的利率风险大幅增加,美联储加息使得问题暴露。大概率不会演变成更加广泛的危机事件,主要是因为公司的问题比较独立,几乎不存在与其他金融机构的交叉风险。”国信证券认为。

(作者:李愿 编辑:周鹏峰)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。