【投资要点】

① 光伏、半导体双驱动!这家公司大尺寸硅片制造技术精湛,N型硅片市占率连续多年保持第一,客户覆盖率高达97%,全球领先地位可期。

② 这家公司深耕铝业二十五年,电解铝+高纯铝+电池铝箔,“三驾马车”齐头并进!上游核心原料自给自足,下游依托上游原料深加工,形成了四大生产基地;分析师2023年给予公司9.2倍估值。

东吴证券首次覆盖TCL中环,给予公司“买入”评级

近日,东吴证券发布研报首次覆盖全球第二大硅片制造商TCL中环(002129.SZ)。公司以硅材料为主线,形成光伏+半导体双轮驱动的模式,其前身为 1958 年组建的天津市半导体材料厂,深耕行业六十余载,技术底蕴深厚。

南财金融终端显示,公司股价自2022年12月23日达到阶段低点后一路反弹,截至3月13日收盘累计涨超36%。

(图源:南财金融终端)

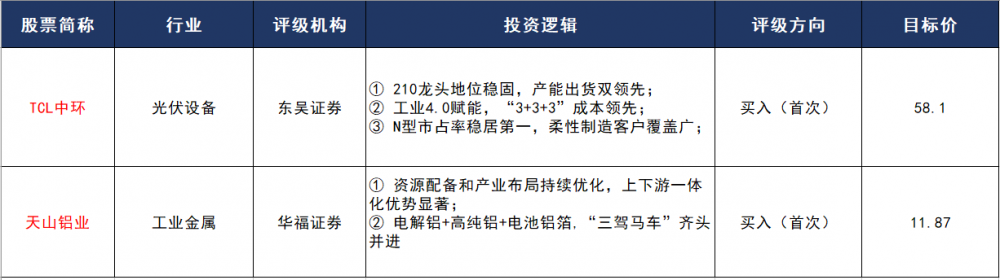

① 210龙头地位稳固,产能出货双领先

公司是硅片行业双龙头之一,在210大尺寸硅片领域更是处于龙头地位,预计公司2023年硅片产能有望达170GW+,210占比进一步提升至95%。

此外,2023年硅价下行带动地面光伏起量,210大尺寸需求旺盛,预计公司硅片出货量增长76%至120GW,盈利更高的210占比提升至70%,结构优化带动盈利能力提升。

(图源:东吴证券)

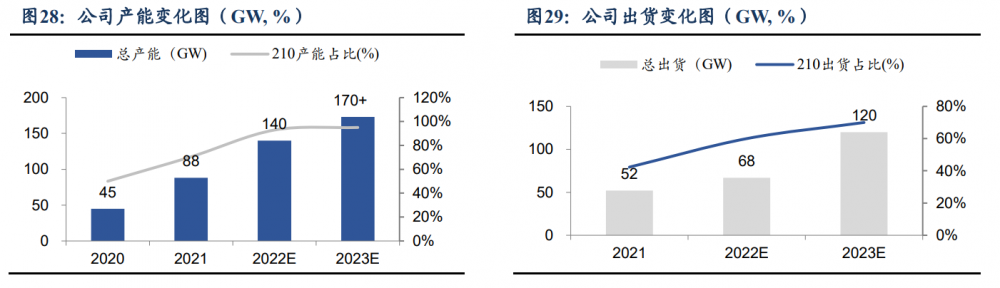

② 工业4.0赋能,“3+3+3”成本领先

大尺寸制造技术精湛,实现“3+3+3”成本领先,公司累计申请G12相关专利400余件。硅料成本领先3元/kg 以上+开炉成本领先3元/kg 以上+出片数领先3片/kg以上,助力公司对标行业次优成本领先0.07-0.08元/w。

工业4.0赋能,人均劳动生产率上升。公司不断推进工业4.0在生产端的应用,提升了公司生产制造效率、工艺技术水平和满足客户需求的柔性化制造能力。截至2022年底,公司人均晶体劳动生产效率67吨/人/年,为同行的 3-5倍,单人操作炉台数从2020年五期工厂的96台增加至2022年六期工厂的384台。

(图源:东吴证券)

③ N型市占率稳居第一,柔性制造客户覆盖广

公司柔性化制造水平高,易满足N型不同技术的定制需求,以适配不同尺寸厚度。截至2022年底,客户覆盖率高达 97%,与全球基本所有做N型的客户都有合作。

据2021年年报显示,N型硅片市占率连续多年保持第一。N型报价更高,同时硅片更薄成本更低,盈利具备优势,预计2023年公司N型出货占比30-40%,助力盈利增长。

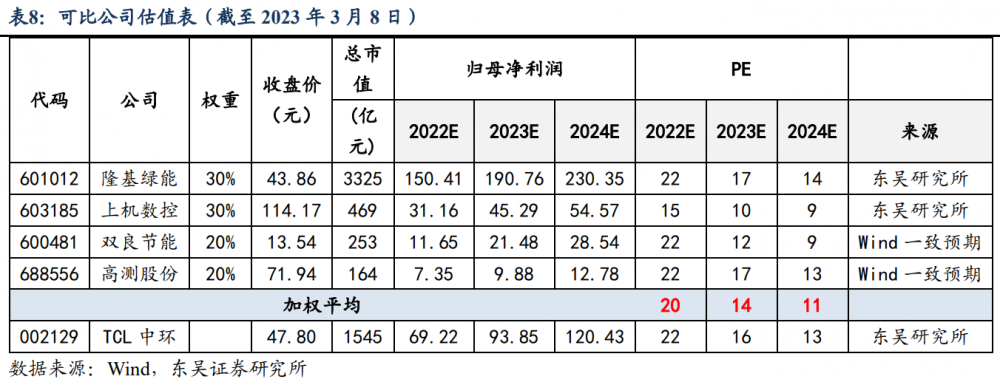

业绩预测

预计公司2023-2024年归母净利润为94/120亿元,同增36%/28%,对应EPS为2.1/2.9/3.7元。考虑公司硅片龙头地位,技术与工艺积淀深厚,成本控制能力领先,给予公司2023年20xPE。

(图源:东吴证券)

华福证券首次覆盖天山铝业,给予公司“买入”评级

华福证券近日发布研报首次覆盖铝产业一体化龙头企业天山铝业(002532.SZ)。公司近日发布投资者互动内容,宣布公司大力发展的高纯铝板块产能不断扩大,产量迅速增长。

天山铝业是国内少数几家具有完整铝产业链优势的大型综合铝业集团。公司主营业务涵盖从铝土矿、氧化铝到电解铝、高纯铝、铝深加工的上下游一体化加工生产环节,并配套自备电厂和自备预焙阳极的完整铝产业链布局。

(图源:南财金融终端)

① 资源配备和产业布局持续优化,上下游一体化优势显著

上游核心原料自给自足,突显成本优势。公司的电解铝产品在上游的电力自供、铝土矿资源储备、氧化铝及阳极碳素供应保障和成本优势方面均保持较强的竞争力。通过测算公司一体化具备约3385元/吨的成本优势。

(图源:华福证券)

下游依托上游原料深加工,发挥集成优势。公司大力发展高纯铝板块,具有较高的技术壁垒。同时,公司进入新能源电池铝箔赛道,利用公司上游优质铝液的优势,打造了行业内最具竞争力的电池铝箔生产模式。

公司目前产业布局基本完成,形成了四大生产基地,分别为原材料氧化铝生产基地、电解铝生产基地配套自备发电和阳极碳素、高纯铝新材料产品基地、电池铝箔加工基地。

② 电解铝+高纯铝+电池铝箔,产品“三驾马车”齐头并进

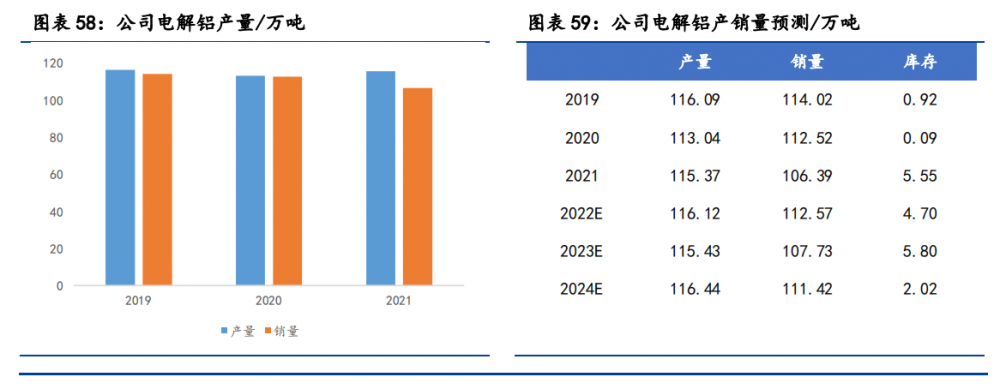

电解铝:达到满负荷生产,产量稳定释放

在国内供给侧结构性改革确立的4500万吨产能天花板背景下,需求端传统领域在国内稳增长政策下或迎边际改善,新能源汽车、光伏等领域将带来新的增量需求。在供需矛盾的持续下,预计2023-2024年电解铝价格有望维持高位,行业吨铝利润具备较大改善弹性。

公司电解铝目前达到满负荷生产,产量保持平稳,产能利用率均达95%左右。2019-2021年实现电解铝生产量分别为 116.09/113.04/115.37万吨,实现销售量分别为114.02/112.52/106.39万吨,预计公司未来将维持该产销水平。

(图源:华福证券)

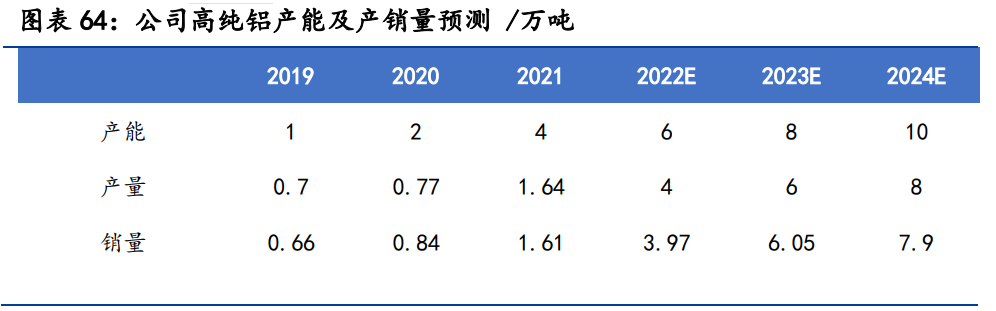

高纯铝:依托领先技术,高纯铝助力公司领跑行业赛道

公司主要生产4N6高纯铝,产品用于制造电子产品、电子元器件、高低压电解电容器、高性能导线、蓝宝石原料、集成电路等。

在生产工艺方面,公司引进国际领先的高纯铝偏析法生产技术,生产耗电量在600-700度左右每吨,较传统法降低了能耗量95%以上,成本相当于下降4000-5000元/吨。

在高纯铝领先技术的基础上,公司积极扩张产能,计划加大生产规模至年产能10万吨。未来公司新增产能将在国内主要高纯铝企业中占据领先地位,进一步扩大市场份额。

(图源:华福证券)

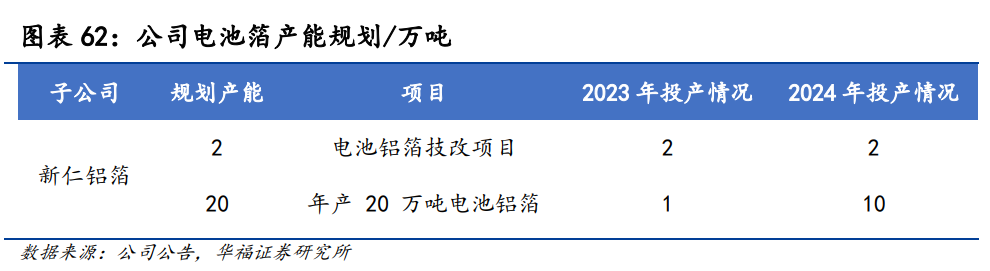

电池铝箔:抓住新能源产业迅猛发展的机遇,加入电池铝箔快车道

公司抓住新能源产业迅猛发展的机遇,快速切入新能源电池铝箔领域。 公司全资子公司江阴新仁正在投资新建一期年产20万吨电池铝箔,并实施年产2万吨电池铝箔技改项目,项目建成后电池铝箔产能可达22万吨/年。

(图源:华福证券)

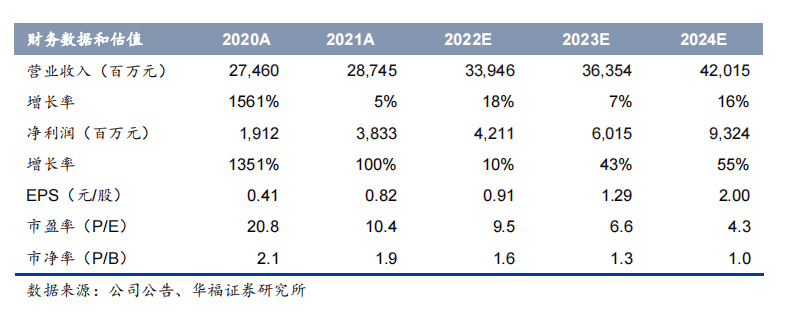

业绩预测

华福证券预计,公司2023-2024年归母净利分别为60.15/93.24亿元,对应EPS为1.29/2.00元/股。考虑到2023-2025年为公司高纯铝和电池铝箔的产能扩张释放期,

2023年给予公司9.2倍估值。

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)

(作者:赵阳,实习生袁钰 编辑:梁明)