硅谷银行的“破产”启示

有近40年历史的硅谷银行(SVB),终于在加州金融保护创新部(DFPI)的一纸宣告下戛然停业。

曾几何时,这家兼具金融、科技两大光环的明星机构,不仅为硅谷的创投与科技事业提供了重要金融助力,也是国内银行业争相学习与调研的模范,并承载着传统机构转型焦虑的目光。

出于对存款流失的应对,硅谷银行3月以来抛售200亿美元债券酿成巨亏,最终引发了挤兑螺旋,成为压垮资本金的最后一根稻草。

历史无法假设,但若复盘审视,硅谷银行的风险触发条件其实是极其苛刻的。

如果硅谷银行的存款集中度并未向互联网公司过分倾斜,单一行业的存款大挪移,远不足以让一家知名商业银行发生毁灭式挤兑。

如果没有美联储在疫情、通胀双压力下的波动式调息,硅谷银行因负债管理“无处安放”而囤积的大量持有到期资产,也无可能在短短三年内缔造账面上的巨额浮亏。

如果针对巨额的持仓债券采用逐日计价的市值法而非按持有到期假设进行摊余,市场信用也不会面对突如其来的亏损兑现而顷刻间作鸟兽散。

如果坐拥大量“持有到期资产”时,硅谷银行依旧能找到足额对手盘来对冲利率风险,就不会在资产负债表中形成规模如此巨大的敞口,以至于最后被全美存款保险公司(FDIC)接管。

以上全部看似能够避免的偶然,竟硅谷银行身上得到了全盘复现。

FDIC介入的重整预期下,债权人未来有可能通过协商与救助机制有条件的降低损失。

但这起大洋彼岸的风险事故,仍然在给国内市场敲响警钟。

市场需要清楚地看到,当利率周期与流动性风险应对不慎时,即便在象征着全球最成熟市场国家的美国,即便是这样一家无数同业争相效仿的模范对象,仍然会遭遇突然起来的危机。

尤其在诸多一级资本摩拳擦掌科创兴国、注册制加速落地叠加金融脱媒、投贷联动成为银行年报高频词的当下,我们有更多问题需要回答。

如何把握好科技公司资产负债表的边际敏感性;如何灵活运用金融工具来提高对宏观利率环境骤变的适应能力;如何在全周期视野下平衡直接融资灵活性与存款类机构规模化发展的风控要求,都将是纳入审慎考量的新话题。

01

投贷联动标杆

成立至今有近40年历史的硅谷银行,与作为全球科技中心的硅谷发展一路相伴。

早期科技企业具有投入大、费用高、轻资产等特质,资产结构上又以技术、专利、数据、商誉等无形资产居多,较高的偿债风险让该类公司难以获得传统信贷资金的支持。

相较于商业银行对实体产业与抵押担保的热衷,硅谷银行在针对科技行业的金融创新上,确实杀出了一条血路。

硅谷银行首先开辟了“与创投机构合作”之先河,即银行与创投机构结为利益共同体,当初创企业拿到知名创投机构融资时,硅谷银行的信贷业务也会随之进行跟进。

这正是许多年后的今天,国内银行业转型时被热衷探讨的“投贷联动”模式。

从“基建、地产”向“科技、创新”的经济结构转型期,“投贷联动”模式对银行为主体的金融业有着巨大的诱惑。

一方面,投贷联动对中小企业、初创项目的更多关注,能改善银行“晴天打伞、雨天收伞”的顺周期旧疾,而伴随一些新型企业的不断壮大,银行还能自然享受到“与客户共同成长”的长期红利。

作为该模式的最早开创者,硅谷银行曾被国内一众同业争相学习、考察和调研;早在12年前,浦发银行还与硅谷银行合资发起设立浦发硅谷银行。

实践中,硅谷银行确实成为了银行业转型期望的兑现标杆。

伴随科技类贷款业务增加,让硅谷银行在该类项目上拥有了更具比较优势的风险定价能力与管理经验。

基于对不同贷款人所处细分领域的认知,硅谷银行也更有能力将企业所持有的专利、技术等无形资产实现特定的抵押估值,以此降低发生信贷违约时产生的坏账率。

与创投机构的高度绑定,还让硅谷银行开辟了风投基金注资垫款等新业务,即创投基金完成向被投项目的投资决策后,在走完冗长的打款流程前可由硅谷银行先行垫资,再由后期的创投投资款进行偿还,以此缩短创投的运作周期,提速初创公司的拿款和运营效率。

收入结构上,在收取传统信贷利息的同时,硅谷银行还会谋求一部分被投项目的期权作为创收来源;这些项目一旦上市或变现,又将进一步增厚硅谷银行的利润。

围绕“创投-科技”场景,硅谷银行最终建立起包括资产负债、资产管理、早期投资、投资银行在内一整套的金融服务矩阵,并面向不同成长阶段的企业需求部署了差异化的投融资策略。

30多年来,硅谷科技行业的由小壮大、公司数量的积少成多,反过来也成为硅谷银行扩张资产负债表的最主要支撑。

从1989年上市至2021年的资产巅峰期,硅谷银行市值最高超过450亿美元,32年间股价累计上涨超600倍。

如果没有眼下的危机,硅谷银行的故事仍然是一则专注主业、陪跑客户的长期主义寓言。

02

急性“肥胖症”

造成硅谷银行如今厄运的直接原因,是短短数年内资产体量的巨幅变化。

2020年以来,美联储为应对新冠疫情冲击所采取的超宽松货币政策,不仅成为催肥创投市场泡沫和硅谷银行资产负债表的直接养料,更为如今的巨亏与挤兑埋下伏笔。

当商品供给端未发生明显变化时,超低的利率环境往往导致风险偏好快速上升,宽裕的流动性提高了资金进入创投等高风险领域的勇气。

短时间里,旧金山的创投资金活跃度、融资项目的数量乃至单轮融资金额都在刷新纪录,而与创投生态紧密关联的硅谷银行也进入了规模的迅速扩张期。

2019年末,硅谷银行负债端的总存款只有617.6亿美元,而两年后的2021年底,这个数字已增长至1892.0亿美元。

疫情爆发后的2年间,硅谷银行存款的年均复合增长率达到了惊人的75.0%。

从几百亿到接近两千亿,膨胀速率已经超出了硅谷银行短时间内管理能力的进化。

负债端快速激增和资产端供给不足的矛盾下,硅谷银行只好选择将新增的千亿资产规模投向了兼具流动性和安全性的抵押支持证券(MBS)与利率债。

时间回到3年前,对于大规模配置盘来说,这看上去至少是“能够避免最坏情况”的路径,也是华尔街同类同体量机构的必然之选。

但对照同体量配置策略去简单“抄作业”的硅谷银行,却忽略了其中的关键问题。

硅谷银行的建仓期,正处于资金极度宽松的美国国债收益率的“贴地运行”阶段,其所持有的MBS和利率债,几乎全部买在了08金融危机以来的债市最高位。

还有隐藏在静态存款规模背后陡峭的增长曲线。

随着管理能力提高,资产规模渐进做大显然是种理想状态;而天上掉馅饼式的猛然扩张,大概率会引发的一场急性肥胖与消化不良的并发症。

硅谷银行资产扩大到此前的三倍的用时只有短短两年,相比于其他机构能拉长建仓周期来分散利率波动风险,硅谷银行的建仓期却密集分布在资金宽松、存款持续涌入的市场高位阶段。

对MBS、利率债的超配更让一些科目短时间内极速膨胀。

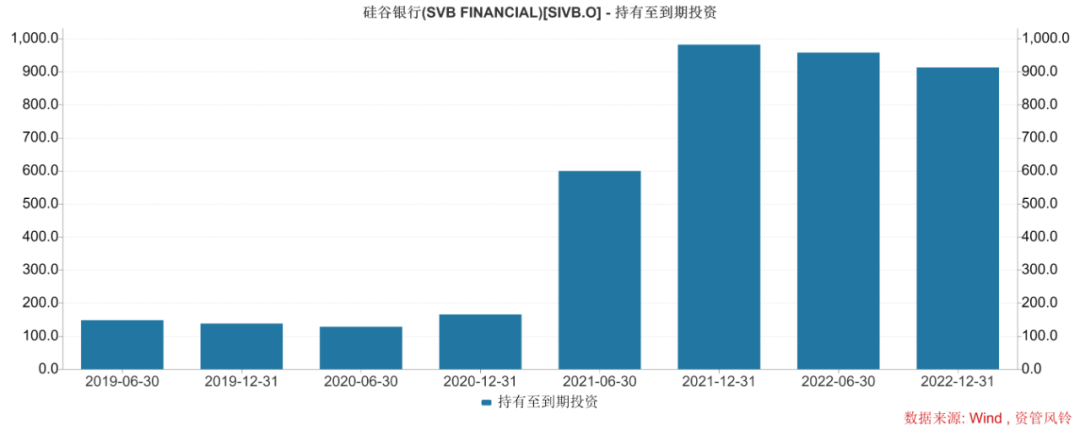

2019年末至2021年末,硅谷银行的“可供出售金融资产”从140.1亿美元增长至272.2亿美元;“持有到期金融资产”更是从138.4亿美元暴增至2021年的982.0亿美元,两年时间狂飙超过6倍。

两个容量早已不堪重负的资产科目,最终成了硅谷银行倒下的第一块多米诺骨牌。

03

致命的“持有到期”

无论是两年内翻倍的可供出售,还是2021年底接近1000亿持有到期,会计上采用的资产计价方式都是传统货币基金所使用的摊余成本法。

摊余法以持有到期为假设,将资产的预期收益均摊在每个交易日,所持资产在存续期的价格波动,并不会实时反馈在持有人的财务上。

这个影响至今的计量方式,某种意义上也是2008年金融危机的遗产。

次贷危机爆发后,美国财经界曾掀起有关金融资产计量方式的大讨论。

华尔街的一众机构曾炮轰公允价值法的逐日计价规则,并指控其加剧了资产价格波动,是诱发“价格下跌-资产减记-亏损扩大-引导抛售-价格再下跌”负反馈的元凶。

面对质疑,会计届大佬们当然强烈反对。他们指出,会计只是财务的一种反映方式,并非危机产生的根源,那些对公允价值原则的攻击,只不过是投行高管们的自欺欺人。

公允价值原则之所以能够诞生,正是因为美国金融机构上世纪使用成本法计量存在风险,其能够用于掩盖不良资产与减值损失,甚至直接导致了1980s的美国存贷危机。

直到新世纪,美国财务会计准则委员会(FASB)制定的《公允价值计量准则》(SFAS157)的落地,才让公允价值原则得到更大范围的普及。

但次贷暴雷后的各方施压下,FASB于2009年的一次会议上以3:2的投票松绑了对公允价值计量从严要求,即针对MBS、COD等工具可在特殊情况下可采用内部模型估值。

据华尔街日报估算,这一举措让美国金融业09Q1的账面净利润至少提升了20%,美股也由此反弹走出谷底。

这正是摊余法的优势之一,即资产价格普遍下跌时,它能将一时的账面损失掩藏于桌底,避免市场信心的丢失。

但随之引发的问题也尤其显著:当流动性压力点燃时,摊余法所掩盖的持仓损失将会以裸泳者的形象现身。

资产持有人在负债端压力下,需要即刻处置这些资产变现,既定的持有到期假设则将提前终结。

2021年下半年开始,美联储的数次加息持续抬高市场利率,硅谷银行债券牛市期所买入的大量MBS和利率债显然已在公允价值意义上的蒙受浮亏。

但摊余成本法的账面保护下,直到危机爆发前市场也迟迟未能感到寒意。

尽管存款余额已在开始下滑。

截至2022年底,硅谷银行账面存款1731.1亿美元,较同年3月末流失超过250亿美元,这意味着全年后三季度平均每月的存款蒸发额超过20亿美元。

2023年3月9日,存款流出压力继续上升的硅谷银行宣布出售210亿美元的可供出售金融资产,并开始寻求权益融资。

摊余法下亏欠的损失计量,注定会随着资产抛售的一瞬间全部回溯,据硅谷银行测算,此次资产出售产生的亏损高达18亿美元,

210亿美元的交易额,接近硅谷银行总资产1/10,更令市场感到恐慌的大魔王,是那些损益还没映射在财报上的摊余持仓。

截至2022年末,硅谷银行可供出售+持有到期两项摊余法的资产累计达1173.9亿美元。

即便按照5%的浮亏率估算,两科目的合计亏损额也将达58.7亿美元,而硅谷银行的同期净资产只有57.1亿美元。

危机发生更早前,硅谷银行已打光了它的底牌。

04

自救无力

面对流动性风险,硅谷银行本有更多自救可能。

作为具有天然信用优势的存款类金融机构,硅谷银行可以通过同业拆借来救急,所持有的MBS和国债同样可以通过回购交易实现短期融资。

硅谷银行的确有过类似的操作。

在近10年中,硅谷银行会计期末的短期借贷在大部分均维持在1亿美元以内。

2022年6月末,硅谷银行的短期借款增加至37亿美元,首次打破历史记录;而到了三季度末和年末,这个数字更是直接攀升至135亿美元以上。

短短的2022年第三季度内,硅谷银行的对外短期拆解就增加接近100亿元,是其单月存款净流出额的5倍左右。

换而言之,至早在这个时间点前,硅谷银行应该就已经明显感知到期限错配招致的流动性压力了。

利率居高不下的环境下,用短期拆借来应急于存款兑付,无疑是一种成本更高的权宜之计。

时间进入2023年,存款外流速度进一步加快。硅谷银行应该已经发现,美联储的激进加息所引发的利率倒挂,让短期拆借成本所带来的亏损幅度超过了直接减仓,此时选择缩表变现,或许才是理性人的最优解。

硅谷银行错失的另一个机会,是没能使用衍生工具来对冲所持现货的利率风险敞口。

面对货币极度宽松下疯狂建仓并持有的大量MBS和利率债头寸,硅谷银行本可通过利率互换、国债期货等工具做空现货债券来对冲或减损。

也许是对美联储加息周期怀有侥幸心理,也许所持债券的利率、期限结构过于单一,难以有效对冲,又或者在长期负利率的惯性下,做空债券本身也是一种刀口舔血,总之挤兑潮降临前,市场没能看到硅谷银行的更多积极准备。

05

风险的镜像

发生在硅谷银行的一切,反复刷新着市场对于风险管理的认知。

不可否认的是,硅谷银行对于全美、乃至全球科技行业发展做出了重要贡献,经过谈判桌的债务周旋后,仍然足具资产重整的内在价值。

回头来看,这是一场由利率风险极速演化为流动性风险的事故。

产生逻辑上,它与2016年国海证券风波引发的货币基金危机具有相似性。

2016年,国海证券曝出“假章门”引发同业市场短期信用坍缩,银行间的短期融资利率暴涨,一方面让短久期票债价格遭遇暴击;另一方面,短端收益率上行诱使现金管理类资产从货币基金中大量流出套利隔夜。

极端的市场环境,让货基长期以来期限错配风险的大面积暴露,赎回潮与负偏离轮番上演,最终对管理人造成严重冲击,货基的T+0限额规则也在次年被亡羊补牢般祭出。

此次挤兑风波,是市场对摊余法风险的又一次警告,央行及资管新规所坚持的市值法和理财产品净值化改造,是资产管理乃至金融行业长久健康发展的必由之路。

此次硅谷银行事件还具有更多启示。

作为硅谷银行的主要服务对象,初创类科技企业的现金状况,表现出了远超预期的周期性和波动性。

低利率的宽松周期下,更多早期资本的加速形成,让初创公司坐拥更高估值,提升自身的融资规模,此时全行业的现金储备颇为充裕,甚至可能出现过剩现象。

但当紧缩周期来临时,融资接力的断层,以及科技公司初创阶段投入大、费用高的财务特征,会大大提速已有存款的消耗速度。

从硅谷银行的高位建仓和后期的存款外流可以看出,更快的自由存款进出速率,可能会构成对利率风险管理的降维打击。

当国内机构试图提高中小初创企业客户占比时,伴随利率环境而突变的现金状况,可能要成为亟待关注的变量。

更需警惕的是,国内是否会因硅谷银行事故引发“草木皆兵”的非理性情绪,导致金融机构面对科技类的中小客户产生排斥心理。

和硅谷银行相比,国内银行业面临的更大问题是对科技行业、中小初创公司的金融支持力不足,而非风险过度。

同样不可忽视的,还有美联储政策的特殊威力。

导致硅谷银行发生巨亏的客观因素,正是美联储货币政策由松转紧的极速逆转。

美元政策突变的负外部性,同样适用于资本项下自由可兑换的外汇管理环节。

当执行超低利率时,美元过剩引发的全球货币外溢往往对应着美元流入国的外储快速增长,收益率长期低位时的美债配置往往又成为保证外储安全的最优解。

但当联储加息、利率重新升高时,储备国出于应对美元回流需要对美债资产进行变现,而如此频繁的高买低卖,显然也会放大外储管理中的交易损耗。

(完)

(作者:资管风铃 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。