切断系统性风险传播链条—评美联储创设BTFP应对硅谷银行冲击

在硅谷银行“光速”倒闭后,当地时间3月12日,美联储、美国财政部、联邦存款保险公司(FDIC)联合发布声明,美联储创设BTFP为存款机构提供额外流动性。

BTFP工具允许存款机构以美国国债、机构债券、MBS等作为抵押获得为期最长1年的借款,且抵押品以票面价值估值。BTFP缓解了存款机构在面临流动性压力时抛售资产。

硅谷银行破产既是美联储快速加息终结科技股神话的缩影,也是其经营模式无法适应当前环境的结果。硅谷银行问题的根源在于严重的资产负债表错配,美联储激进加息带来的期限利差严重倒挂则放大了错配风险。就美国商业银行和存款机构整体而言,硅谷银行的资产负债严重错配并不是普遍现象,硅谷银行破产或是个例。

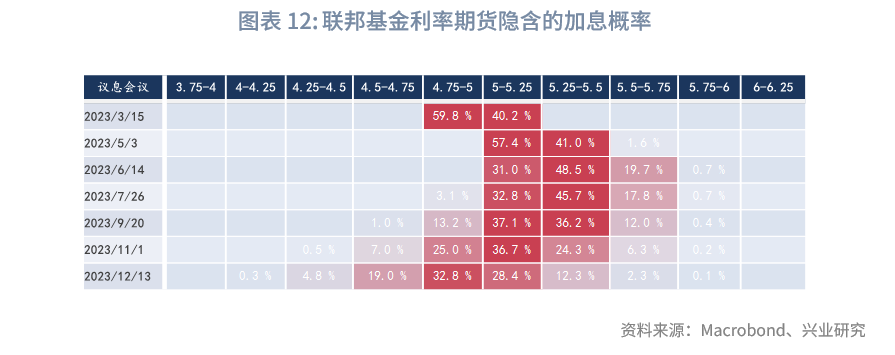

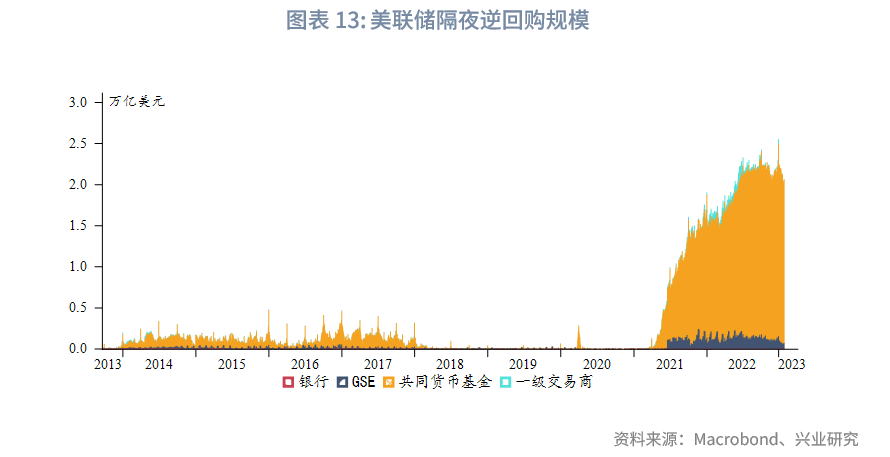

展望后市,BTFP工具的创设避免了金融市场出现踩踏式抛售,同时美联储隔夜逆回购仍有超过2万亿美元的流动性储备,硅谷银行倒闭暂时不足以引发系统性风险。经历波折后市场加息预期降温,我们预计美联储上半年维持单次25bp加息节奏,美元指数、美债收益率面临短线调整,风险资产、非美货币、黄金将从中受益。

事件:硅谷银行“光速”倒闭,三方联合救市

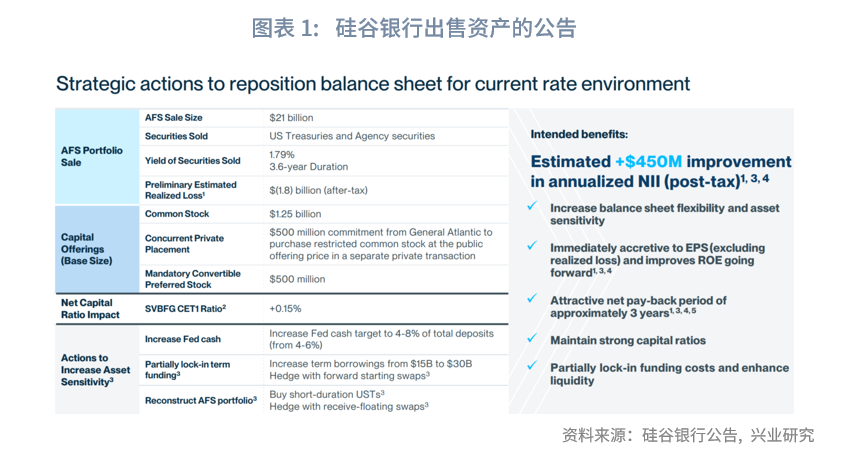

美国当地时间3月10日,排名美国前二十大银行的硅谷银行在发布出售资产公告后48小时内倒闭。当地时间3月12日,美联储、美国财政部、联邦存款保险公司(FDIC)联合发布声明:在收到美联储和FDIC建议后,经询问美国总统,美国财政部批准FDIC全额保护硅谷银行储户,自3月13日起,储户将获得全额存款。硅谷银行股东和无抵押债券持有人不会获得保护。硅谷银行清算不涉及任何纳税人的损失。纽约Signature Bank同样获得类似的系统性风险豁免。

与此同时,美联储宣布为合格存款机构提供额外流动性,以保证银行有足够能力满足储户需求。额外流动性将通过新创设的BTFP(Bank Term Funding Program)提供,为银行、存款协会、信用合作社和其他符合条件的存款机构提供最长一年的贷款,以美国国债、机构债券、MBS以及其他合格资产为抵押,这些资产将按面值计价。BTFP将避免机构在遭到流动性压力时抛售这些资产。

上述消息公布后,周一亚太市场情绪明显好转,美国三大股指期货上涨,美元指数、美债收益率走低,人民币升值,黄金上涨。

一、BTFP介绍

新设立的BTFP工具旨在为存款机构提供额外流动性,具体细则如下:

合格借款人:任何被联邦保险的存款机构,或是符合一级信贷(primary credit)要求的海外银行的美国分行、分支机构。

合格抵押品:符合美联储公开市场操作购买的任何抵押品,包括美国国债、机构债券、MBS和其他合格资产。

借款利率:1Y OIS价格加10bp,利率将依据借款期限在借款当天确定。

抵押品估值:抵押品以票面价值估值,全额借款。

提前还款:借款人可以在任何时候提前还款,没有罚金。

借款期限:不超过1年。

费用:无额外费用。

美国财政部信用保护:美国财政部以外汇稳定基金出资250亿美元,为美联储提供信用保护。

项目期限:至2024年3月11日前均可申请借款。

二、硅谷银行或是个例

美联储、美国财政部、FDIC联合声明稳定了市场情绪,同时BTFP工具的创设避免了其他机构在挤兑压力下抛售资产,使得银行在必要时可以获得充足流动性。目前看来上述措施切断了硅谷银行破产演变为系统性风险的传播路径。

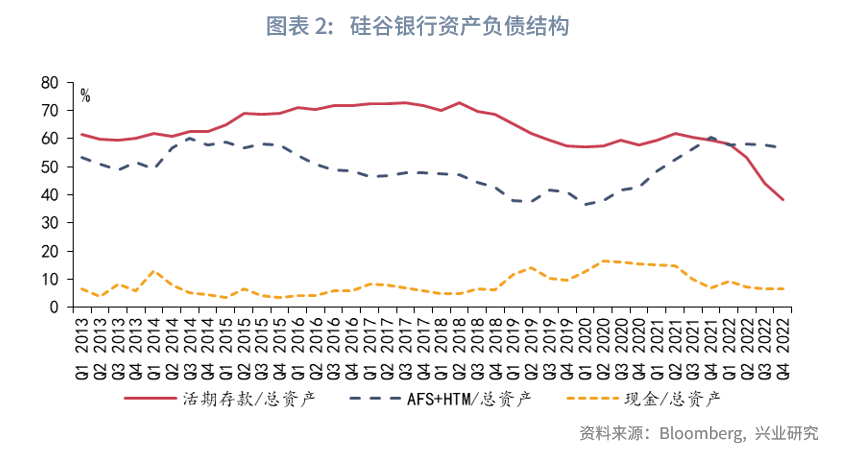

硅谷银行破产既是美联储快速加息终结科技股神话的缩影,也是其经营模式无法适应当前环境的结果。硅谷银行破产的根源问题主要是严重的资产负债结构错配,负债端此前吸收了大量的不计息活期存款,占比一度超过总资产的近60%。与之相对应,其资产端却配置了大量的长久期持有至到期债券,占比一度高到60%,现金及等价物占比不足10%。这就使得其在活期存款被取出时,不得不抛售债券[1]。

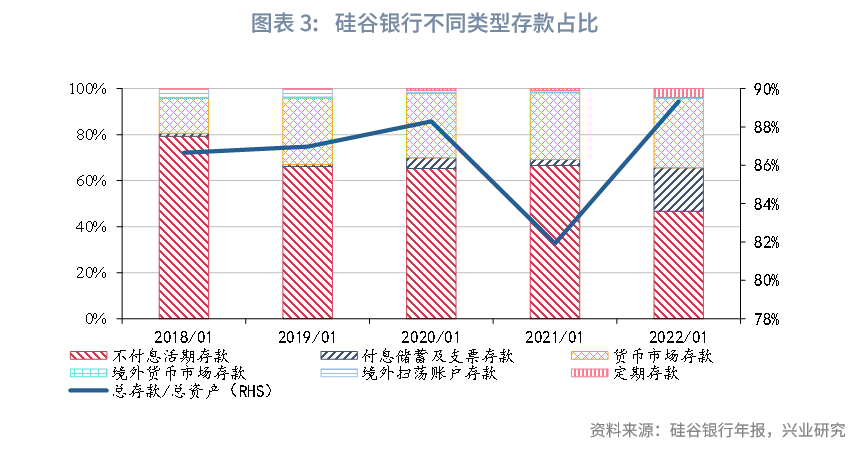

硅谷银行的存款有70%左右来自于不计息活期存款(noninterest-bearing demand deposit)。出现这一情况的主要原因是,硅谷银行的服务对象多为美国的科技创新公司以及以科技创新为投资对象的风投基金或私募基金。上述企业为了确保能够有充足的资金开展并购或研发投资,因此往往在银行中留存了大量流动性较好的存款。

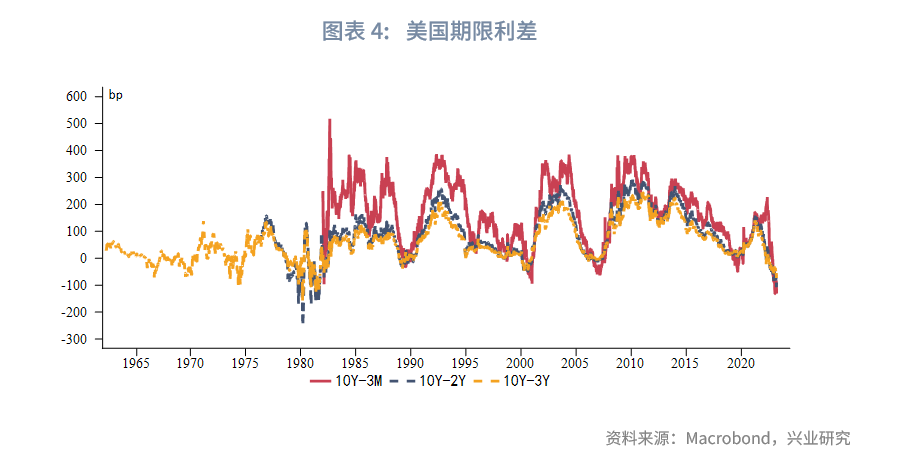

伴随着美联储40年来最激进加息,美国期限利差出现严重倒挂,硅谷银行的商业模式同时面临负债端存款成本急剧上升,资产端资产净值折损的双重压力。此外,科技股遭遇重挫,初创企业IPO进展放慢,2022年起硅谷银行面临大量存款流失。

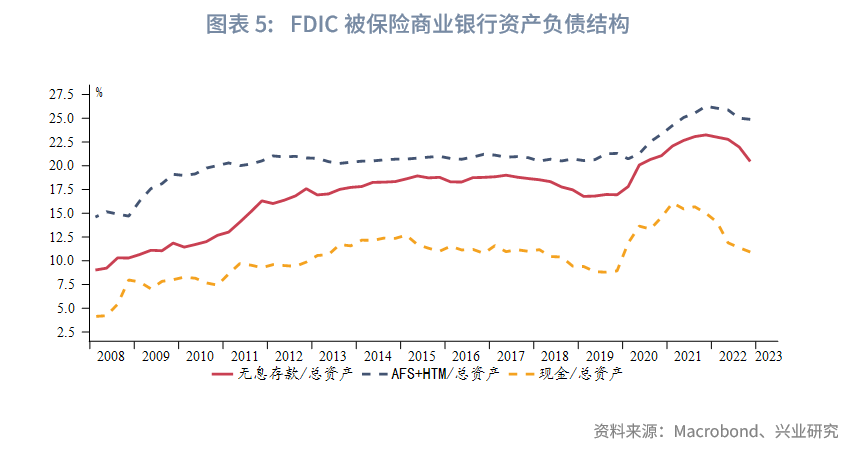

根据FDIC被保险商业银行和存款机构的资产负债数据,硅谷银行的严重资产负债错配并不具有普遍性,更多是其特有的业务模式所致。根据FDIC统计,商业银行和存款机构的可供出售(AFS)和持有至到期(HTM)资产占比不超过30%,无息存款比例18%~22%,远低于硅谷银行的比例,同时现金占比在10%左右,高于硅谷银行。

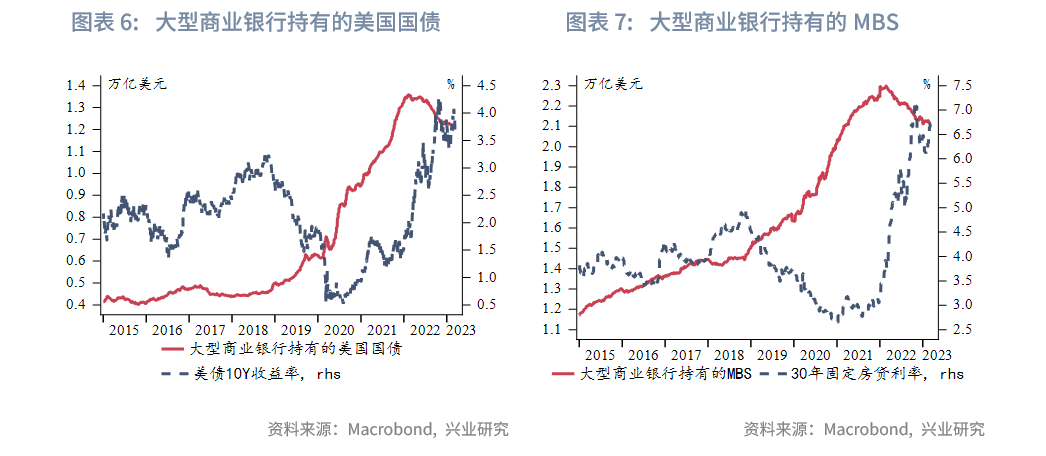

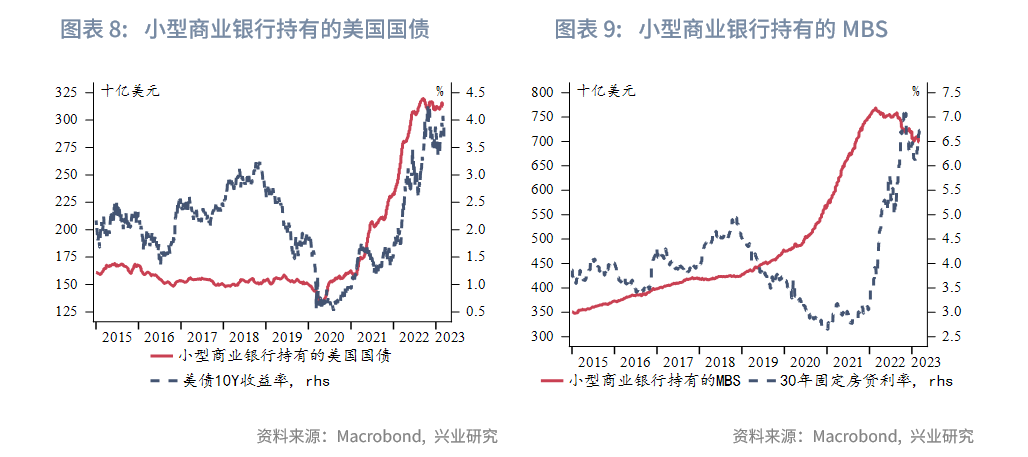

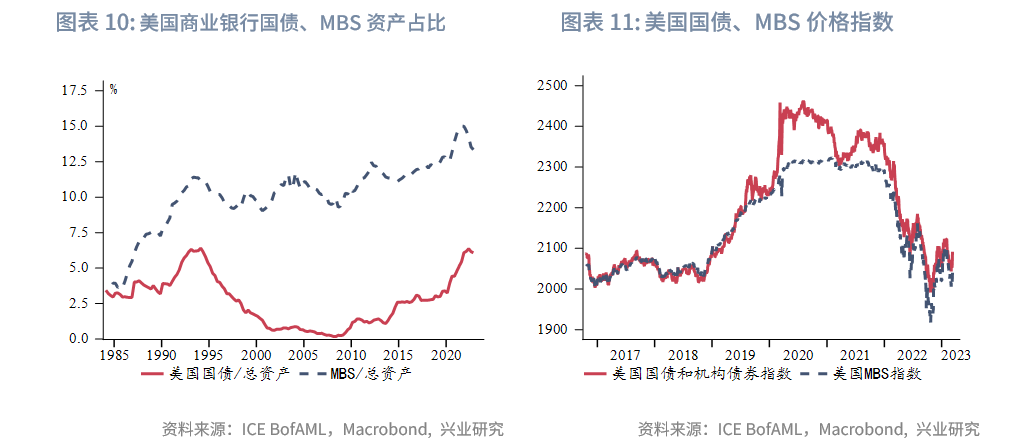

根据美联储统计口径,商业银行在2021至2022年期间对美国国债和MBS(价格)“越跌越买”,小型商业银行买入比大型商业银行更为积极。美联储激进加息给银行带来了普遍的未实现损失。不过BTFP的创设使得未实现损失的潜在风险迎刃而解。根据FDIC统计,美国商业银行持有的对利率敏感的美国国债和MBS分别占总资产约5%和13%,资产占比远不及硅谷银行那般激进。此外应注意到,资产减值最严重的时期是在2022年第四季度而非当下,这也从侧面反映了硅谷银行倒闭不能完全归咎于资产端的未实现亏损,更多是负债端成本抬升和存款流失导致。

三、后市展望

BTFP工具的创设避免了金融市场出现踩踏式抛售,同时美联储隔夜逆回购仍有超过2万亿美元的流动性储备,这部分主要为货币基金持有。硅谷银行倒闭暂时是孤立事件,尚不足以引发系统性风险。不过经历此番波折,美联储在加息路径上将维持谨慎,近期市场对于加息的过度定价也会出现修正。我们预计上半年美联储将以单次25bp的幅度加息至5.25%~5.5%,更多的不确定性在于下半年通胀回落速度,美联储仍需要观察更多经济数据。短期而言,随着激进加息预期出现修正,美元指数、美债收益率面临短线调整,风险资产、非美货币、黄金将从中受益。

注:

[1]详见“兴业研究报告:硅谷银行的生死三重门————硅谷银行缘何行至关闭?”

(作者:鲁政委 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。