降糖针产能不足、胰岛素被迫降价、仿制药加速挑战,跨国巨头多方承压国产药企机会来了?

发展势头迅猛之际,诺和诺德迎来多重挑战。

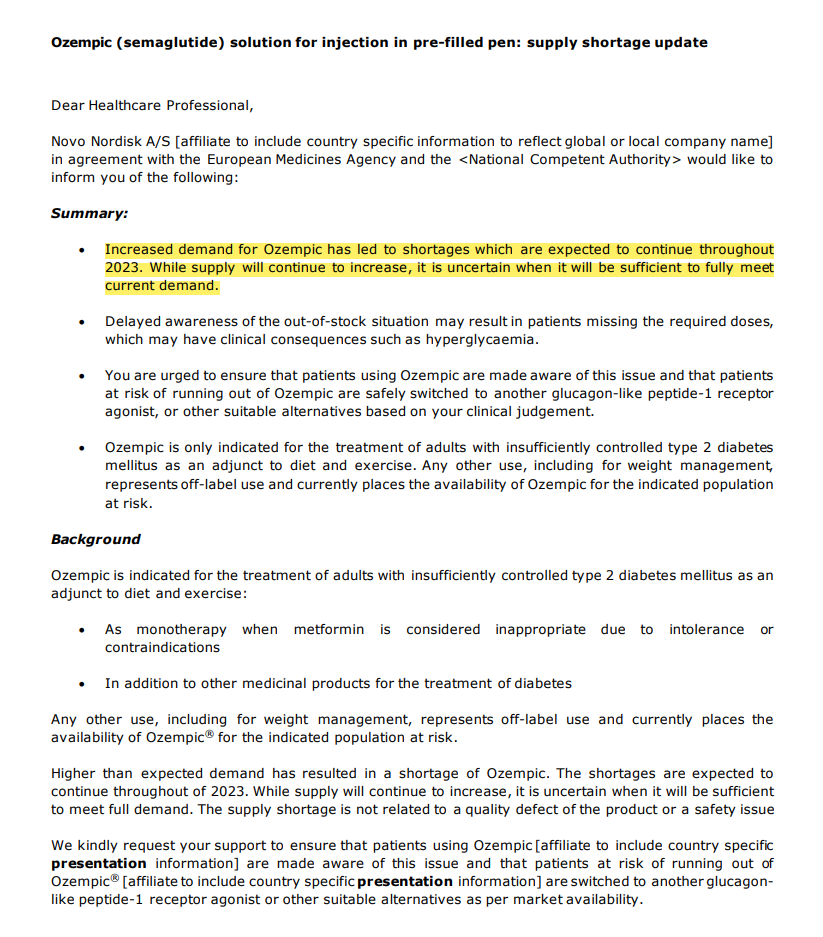

21世纪经济报道记者朱萍 实习生李佳英 皮光宇 北京报道 降糖与减重双效合一的司美格鲁肽注射液的短缺状态再度延长。3月13日,欧洲药品管理局(EMA)就丹麦制药公司诺和诺德(Novo Nordisk)开发的Ozempic(诺和泰,司美格鲁肽注射液)发出警告:预计Ozempic短缺将持续整个2023年,要求医生优先为糖尿病患者注射Ozempic,而非作为减肥药物出售。

早在2022年,欧洲药品管理局就已经监测到Ozempic持续短缺。诺和诺德也曾在财报中指出产能无法满足高需求,将对Ozempic采取限制供应的举措。在未发挥全部销售潜力的情况下,Ozempic在2022年为诺和诺德带来高达597.5亿丹麦克朗的收入,成为其销售增长的驱动力。

发展势头迅猛之际,诺和诺德迎来多重挑战。欧洲市场Ozempic持续短缺,为其他药物提供替代机会;美国出台《通货膨胀减少法案》,胰岛素被迫降价;中国本土药企发起专利挑战,欲加速仿制药上市。

国际巨头遭遇多重冲击,本土药企或迎来新机遇。为争夺市场,信达生物、华东医药等多家药企在双靶点药物上也有所布局,本土企业能否借机实现“逆袭”?

欧洲发出降糖针短缺警告

3月13日,欧洲药品管理局发出药物短缺警告:诺和诺德生产的糖尿病药物Ozempic将面临较长时间的短缺,预计这种短缺将持续整个2023年。

据了解,Ozempic可用于治疗控制不充分的2型糖尿病成人患者并作为减肥药物Wegovy的替代品。欧洲药品管理局还表示,糖尿病患者的用药短缺可能加剧。虽然这一药品的供应仍将继续增加,但不确定何时才能到满足市场需求的地步。该机构要求医生优先为糖尿病患者注射Ozempic,而不是将其作为减肥药物出售。

早在2022年10月19日,欧洲药品管理局就曾表示因需求持续增加已经导致Ozempic间歇性缺货,短缺将持续至2023年,建议有断药风险的患者安全地切换到另一种GLP-1类药物或其他替代药物。近日发出的警告可被看作短缺延长的更新说明。

图说:EMA发出Ozempic短缺警告

诺和诺德也曾在2022年财报中披露,由于需求高于预期与制造商的临时产能限制,对Ozempic在内的部分产品采取定期供应的举措。

在限量出售未充分发挥潜力的情况下,Ozempic仍为诺和诺德创造大量利润。21世纪经济报道记者查阅财报发现,Ozempic 在2022年的全球销售额为597.5亿丹麦克朗。诺和诺德更在财报中表示,自从在美国和加拿大上市后,Ozempic便成为旗下销售表现最好的产品并领先糖尿病药物市场。此外,诺和诺德还将Ozempic和Wegovy等降糖减重药物看作销售增长的驱动力。

在中国市场,诺和诺德更是发展势头迅猛。从2021年4月打入中国市场,Ozempic的销售额从2021年的3.03亿丹麦克朗攀升至2022年的21.96亿丹麦克朗,增长624.75%。此外,Ozempic和Xultophy(诺和益,德谷胰岛素利拉鲁肽注射液)均被纳入新版国家医保目录,适用于成人2型糖尿病患者的血糖控制,协议期为2023年3月1日至2024年12月31日。这或将帮助诺和诺德进一步推广旗下糖尿病治疗药物。

虽然诺和诺德Ozempic的中国专利遭遇华东医药挑战,但该药物在日本和欧洲获专利保护直至2031年,美国则为2032年。据诺和诺德2022年财报,Ozempic的2022年欧洲和美国销售额分别为104.17亿丹麦克朗和387.50亿丹麦克朗。由此估计,直至2031年,Ozempic可帮助诺和诺德在欧洲市场收割超800亿丹麦克朗。

图说:诺和诺德Ozempic专利各国到期时间

而诺和诺德的两大国际业务都不“太平”,一方面是欧洲市场Ozempic短缺,另一方面美国市场胰岛素降价。3月14日,诺和诺德宣布将下调几种胰岛素药物在美国的价格,降幅最高达75%。从2024年1月起,将把NovoLog(诺和锐)的上市价格降低75%,Novolin(诺和灵)与Levemir(诺和平)的价格降低65%。此外,诺和诺德还计划下调其他品牌胰岛素产品的价格,以匹配诺和诺德相应品牌的降价操作。

图说:诺和诺德调价后的价目表

实际上,此前已有胰岛素巨头率先降价。3月1日,美国制药巨头礼来宣布将其最畅销的两款胰岛素产品Humalog(优泌乐,赖脯胰岛素注射液)和Humulin(优泌林,人胰岛素注射液)标价下调70%,自2023年第四季度起生效。此外,礼来还计划扩大其胰岛素价值计划,将患者的自付费用限制在每月35美元或更低。

调价标准与美国国会2022年8月通过的《通货膨胀减少法案》有关。法案规定医疗保险D部分覆盖的患者的胰岛素自付费用上限为每月35美元,自2023年1月1日起生效;享受普通医疗保险的患者将从2023年7月1日起享受每月35美元的价格上限。

全球糖尿病药物市场处于短缺与降价危机之际,也是中国企业抢占市场的良机。

国内药企机遇到来?

前不久,诺和诺德与华东医药对簿公堂,诺和诺德的专利被裁定无效。面对这一判决,诺和诺德称,已向北京知识产权局提起上诉。截至目前,这起上诉暂未有结果,预计到2025年可披露终审结果。

华东医药与诺和诺德的专利之争代表的是国内药企在争夺减肥市场的路线之一,即原研企业专利失效,仿制药加速上市。另一常见路线为创新研发,但从国内多个公司GLP药品上市进度来看,研发一个比司美格鲁肽更好的GLP-1激动剂的难度较大。

司美格鲁肽由丹麦药企诺和诺德研发生产,是一款新型长效胰高糖素样肽-1(GLP-1受体激动剂)类似物,能够刺激胰岛素生成并抑制胰高血糖素分泌,降低食欲和食物摄入量。2017年12月,司美格鲁肽获FDA批准用于2型糖尿病患者的血糖控制。2021年6月,经FDA批准,该药还可用于治疗肥胖或超重适应症。

2021年8月,司美格鲁肽注射液正式在中国上市。21世纪经济报道记者发现,司美格鲁肽的原料药生产技术壁垒较高,以往供给也以进口为主,但国内原料药的上市热度正发生转变。据国家药品监督管理局公开数据,包括上市公司诺泰生物在内,国内已有多家公司——天吉生物、丽珠集团新北江制药等提交司美格鲁肽原料药上市申请,开始从原料药入手,争夺优势,后续预计申请企业数量还会增加。

目前,诺和诺德生产的糖尿病药物司美格鲁肽注射液的短缺将持续整个2023年,这无疑给本土药企带来机遇。加之诺和诺德司美格鲁肽注射液专利将在2026年到期,国内市场争夺或许更加激烈。截至2022年7月,国内已有17家开发利拉鲁肽的药企(含原研厂商),目前进度最快的是华东医药,糖尿病、减重适应症分别在2021年9月和2022年7月获得CDE受理,进度第二位则是万邦医药,处于三期临床阶段。此外,信达生物、恒瑞医药、甘李药业、爱美客等多家企业也有所布局。

据华东医药公告,其全资子公司杭州中美华东、中美华东持股39.8%的参股子公司重庆派金申报的司美格鲁肽注射液临床试验申请已获得批准。2023年1月,苏州天吉生物、江苏诺泰生物两家药企注册申报的司美格鲁肽原料药,已经获得NMPA受理。国内的湃肽生物、赛诺邦格、诺泰生物、深圳健元等厂商已激活美国DMF证书。

除此之外,多家本土企业以双靶点产品进军降糖减重市场。信达生物从礼来引进的双靶点产品mazdutide( IBI362)有望成为国产第一款双靶点降糖减肥新药,2022年11月,信达生物宣布mazdutide中国超重或肥胖III期临床研究GLORY-1完成首例受试者给药。

华东医药同样是多个产品并驾齐驱,2021年6月,华东医药以400万美元的首付款,从日本SCOHIA pharma公司引进了GLP-1/GIP受体双靶点激动剂SCO-094。同年4月,华东医药还收购了拥有2款GLP-1R/GIPR激动剂的道尔生物,并在今年2月获得日本SCOHIA PHARMA研发药品SCO-094及衍生产品在全球(含日本)的独家开发、生产及商业化权益。该药品与礼来的替尔泊肽同为GLP-1R、GIP双靶点,已在英国开展临床一期试验。

据《中国居民营养与慢性病状况报告(2020年)》数据显示,中国成人的超重比例为34.3%,肥胖的比例为16.4%,2021年中国肥胖人数为2.3亿人,减肥药物存在巨大的市场空间;根据国金证券的测算,中国GLP-1药物在肥胖患者中市场空间将达到243.6亿元。

目前,中国市场尚无正式获批用于治疗肥胖症或超重的GLP-1类药物。在诺和诺德司美格鲁肽短缺的情况下,国内药企或将得到追赶机会,缩短与诺和诺德抢占市场份额的速度差距。

(作者:朱萍,实习生李佳英,皮光宇 编辑:徐旭)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。