【招银研究|行业点评】全球医药并购热潮兴起,关注国内药企并购机遇

2023年3月中旬,国际医药巨头辉瑞发布消息以每股229美元的现金收购ADC行业领军企业Seagen。该交易总价值430亿美元,大幅溢价33%,也是生物医药行业自2019年后规模最大的交易。值得注意的是,2022年国际龙头默沙东曾考虑收购Seagen,但因价格过高而放弃。今年辉瑞溢价收购并最终高价成交,对全球并购情绪起到了一定的提振作用。考虑到今年处在美联储加息尾声,且全球权益资产价格大幅降低,2023年或成为全球医药行业并购大年。随着国内药企估值下降与海外并购可行性增加,国内医药行业并购市场或迎来新的机遇。

一、大药企现金流充足,2023年或成为全球并购大年

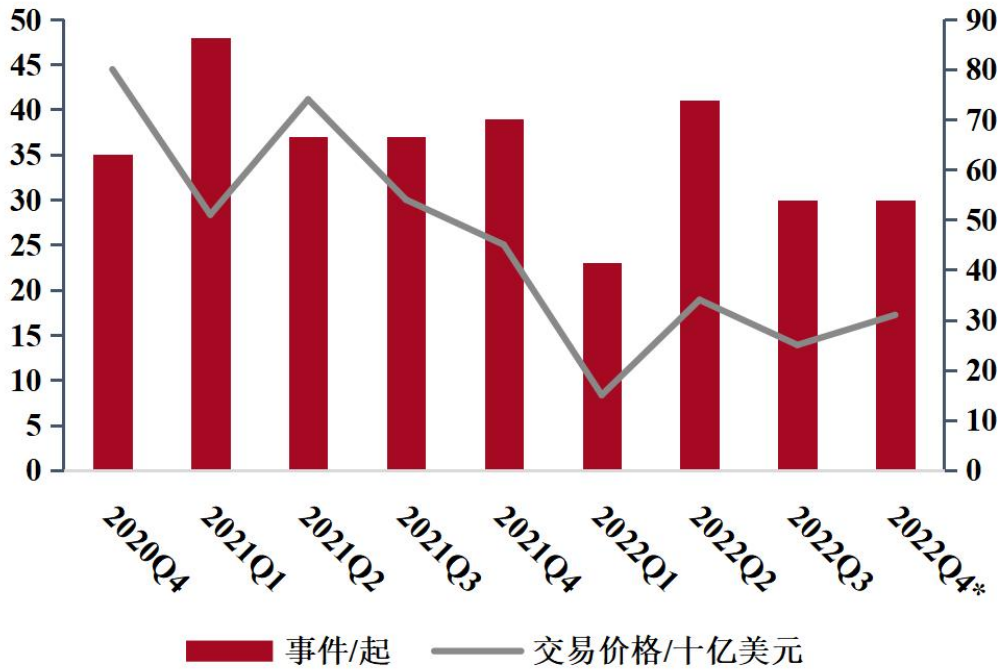

2022年,受制于疫情反复和美联储持续加息带来的美股调整,生物医药市场相较于2021年明显降温。据安永分析的数据,截至2022年11月30日,2022年并购投资金额同比下降53%,并购数量同比下降7%。相对来看,2022年大部分交易都是小规模的附加交易。但是在2022年第四季度,并购交易价格和事件数均出现环比增长,也使得市场对于2023年的生物医药并购市场更加看好。举例来说,2022年12月中旬,全球龙头药企Amgen表示将以264亿美元收购罕见病药企Horizon,这也是Amgen迄今为止最大的一笔交易。今年3月,辉瑞也以430亿美金收购Seagen,均表明了2023年全球医药市场的高活跃度。

图1:全球生物医药行业并购趋势

资料来源:安永分析、招商银行研究院

备注:只统计1亿美元以上的交易金额。

*数据截至2022年11月

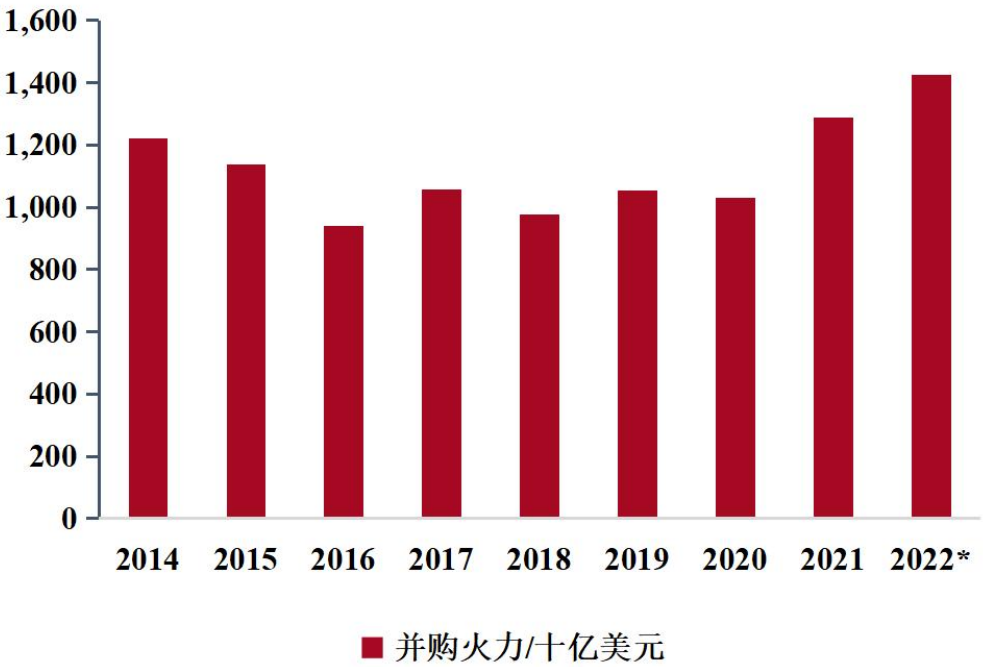

图2:全球生物医药行业并购火力(可用资产)

资料来源:安永、招商银行研究院

备注:*数据截至2022年11月

我们判断2023年全球医药市场有望成为并购大年,主要原因在于以下三方面:一是美联储加息尾声,小型Biotech企业在2022年调整期下,估值都有了大范围的下降,趋近合理水平;二是疫情期间,辉瑞等抗疫相关药企利润可观,在手现金流充足。加上2022年并购市场相对较弱,可用并购资产充足。据安永数据显示,截至2022年11月底,生物医药行业拥有超过1.4万亿美金的“火力”资产(Firepower),同比增长11%,也创下安永《并购火力报告》开始追踪生物医药可部署资产以来的最高水平;三是随着产品的专利逐渐到期,大型药企面临增长乏力的隐忧,需要布局更多新的产品和技术以提升企业的竞争力。

二、2022国内并未如愿迎来并购潮,2023随着估值下降与海外并购可行性增加,并购热情增长

2022年,随着年初石药收购铭康生物,年中中国生物制药收购F-star(本月初才走完监管流程),且生物医药一二级投融资及权益市场情绪较弱,市场对于国内并购抱有较大期待。但并购潮并未如愿到来,尤其是创新药方面的重磅并购。从全年来看,市场并购案例数量不及预期,单笔并购交易额偏小。

表1:2022年国内部分并购交易情况

资料来源:公开信息收集,招商银行研究院

从收购类型来看,2022年国内生物医药市场的收购类型较为多样化,大致可以分为四种类型:一是CXO企业收购一些海内外生产工厂;二是基于中药方面的收购;三是大型药企并购创新资产,如石药集团和中国生物制药;四是由于港股18A的生物医药企业股价大幅下跌,海外大型药企也逐步对18A上市企业进行股权投资。

从往年情况来看,相较于海外,国内并购热情并不高涨。一方面,一些现金流相对充足的企业更喜欢通过自研的方式进入一个新的治疗领域或者平台技术,而不是并购整合。另一方面,国内药企资本积累时间相对较短,药企股权大多数集中在创始家族手中,并购整合本身风险较大,企业决策者需要冒的风险较大。此外,国内近年来医药创新转型潮渐起,在疫情的推动下,生物医药标的估值增长迅速,但是国内同质化研究较为激烈,估值虚高。

2023年,随着估值下降与海外并购可行性增加,国内并购情绪将得到较快修复。虽然当前国内生物医药产业一二级市场情绪逐步得到修复,但是由于同质化研究和疫情后资本泡沫相对较多,行业仍处在底部调整期,biotech企业在手资金消耗较大的情况下,现金流压力较大,可能会使得估值持续降低,从而促进并购成交。与此同时,中国生物制药收购F-star案例也为国内企业海外并购提供了新的思路。3月初,纳斯达克上市biotech公司F-star发布公告称,中国生物制药子公司invoX对其的收购案,交易已获得全部所需监管批准,包括获得负责执行英国国家安全与投资法(NSIA)的监管机构及美国外国投资委员会(CFIUS)的许可,交易双方预计收购将迅速完成。这表明中国生物制药对于F-star的收购案正式尘埃落定。此次收购为现金流充足,寻求企业创新发展和国际化的国内药企提供了新的并购选择——收购欧美biotech。迫于企业转型发展的压力,在手现金流充足的国内上市企业并购需求上升,在线下调研时也更多表达了对于今年并购资产的兴趣。

三、海外两家TCR-T企业合并,为国内企业提供整合新思路

国内药企并购过往常以“大并小”的模式,即现金流充足的大型药企并购小型药企。海外并购模式则有所不同,除了“大并小”之外,还有“蛇吞象”,而且规模相同且现金流缺乏的上市药企也会自主进行融合。举例来说,2023年3月6日,纳斯达克两家从事TCR-T细胞疗法研究的上市biotech企业Adaptimmune Therapeutics和TCR2 Therapeutics达成协议,两家公司将在全股票交易中合并,创建一家新的细胞治疗公司,并保留Adaptimmune的名称,继续研发针对实体瘤的T细胞疗法,将两家公司的产品、人员和现金进行重新整合,预计合并后的公司的可用现金将延长到2026年,以使得公司更好集中资源,达到产品研发上市终点。

美股TCR-T企业合并为港股18A企业提供整合新思路。近年来,随着A股科创板和港股18A允许非盈利生物医药企业上市融资,biotech企业迎来上市潮。但是在2021年7月CDE颁布《以临床价值为导向的抗肿瘤药物临床研发指导原则》(征求意见稿)后,二级市场生物医药指数持续下跌引发行业情绪低落。不同于科创板的融资属性,港股流通性相对较差,2022年港股18A的IPO数量和融资规模都大幅度降低,已经上市的企业股权增发也较难发出。而对于这些18A企业,产品较为单一,无论是生产还是销售成本占比都很高。大部分18A上市企业3-5年内都难以盈利。短期来看,企业更多是通过砍项目和卖厂房等方式回笼资金,延长现金流可用时间,等待产品海外权益的卖出。在两家美股TCR-T上市企业合并后,这些18A企业也可能仿照此类方式,对于产品互补,技术相似、销售渠道类似的企业进行股权整合以提升抗风险能力,加强企业竞争力,加快盈利。

-END-

本期作者

吴凡招商银行研究院 行业研究员

wf0215@cmbchina.com

李文璐招商银行战略客户部

liwenlu@cmbchina.com

转载声明:

1、本报告为招商银行研究院已发布报告的公开版本,报告内容均为原创。

2、如需转载,请提前征得本公众号授权。转载时需要保留全文所有内容,请勿对本报告进行任何有悖原意的引用、删节和修改。

3、转载时请注明出处为“招商银行研究院(ID:zsyhyjy)”,并在“原文链接”中保留原始公众号文章链接。

4、授权方式:请参照文末方式联络招商银行研究院。

注意:未经招商银行事先授权,任何人不得以任何目的复制、发送或销售本报告。

招商银行版权所有,保留一切权利。

责任编辑|余然

(作者:招商银行 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。