南财保险测评(第64期)|好医保住院医疗升级0免赔 综合评分升至8.02

南方财经全媒体记者 孙诗卉 上海报道,

近日,由众安保险等公司承保的 “好医保·住院医疗(0免赔)”医疗险正式发布,该产品在互联网保险代理平台蚂蚁保上线,并入选蚂蚁保“金选”。记者注意到这款新发布的好医保·住院医疗产品较以前最大的区别在于升级0免赔,免除之前的一万免赔额后,产品性价比进一步提升。

本期“好医保·住院医疗(0免赔)”医疗险经南财“TDW”短期医疗险模型测算,总分达8.02分,较升级之前的测算总分7.82分有所提升,总榜排名位次从第五名升至第三名。

众安保险-“好医保·住院医疗(0免赔)”:基础保障全面、0免赔额降低赔付门槛

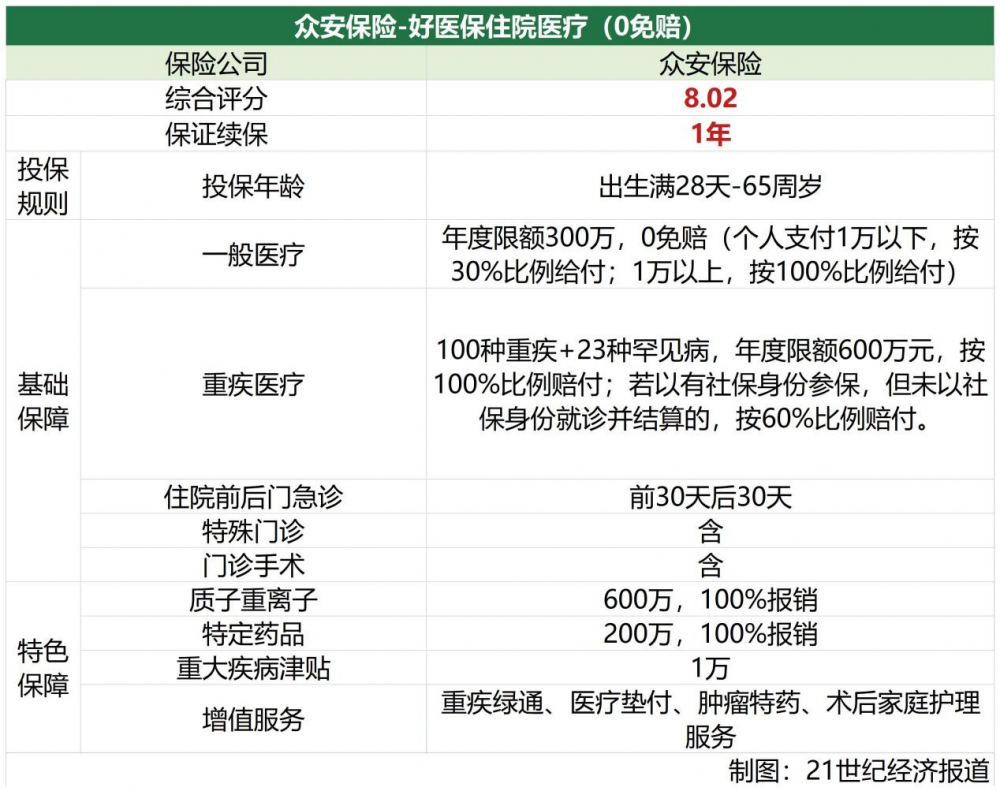

“好医保·住院医疗(0免赔)”综合评分8.02分,在短期医疗险总榜单中排名并列第三,保障力度得分35.20,排名同样并列第三,星级指数:✮✮✮✮。

基础保障方面,本产品一般医疗保险责任保险金额年度限额300万元,免赔额为0元。重大疾病和罕见病医疗保险责任保险保额600万元,覆盖100种重疾和23种罕见病,免赔额同样为0元。本产品升级前免赔额为一万元,0免赔极大地降低了赔付门槛。值得注意的是,虽然免赔额为0元,但好医保·住院医疗(0免赔)仍然以一万为分界线界定了不同的赔付比例,1万元(含)以下部分赔付比例30%,1万元以上部分赔付比例100%。

此外,特色保障全面,包含质子重离子医疗保险责任保险金额600万元、进口特药费用保额200万元及重大疾病津贴1万元。

此次升级还包括住院前后门急诊医疗从涵盖住院前7天和住院后30天改为涵盖住院前30天和住院后30天,保障范围进一步扩大。

健康管理服务方面,产品包含重疾绿通、医疗垫付、肿瘤特药和术后家庭护理服务。

保费方面,以不含可选责任、有社保、首次投保,30岁男性286元/年,30岁女性286元/年。价格较之前向上微调,但综合条款升级情况,性价比更高。

0免赔为何击中了用户痛点?

目前市面上大部分的医疗险都设置了免赔额,以1万为多数,也有将免赔额设置在2万的产品。也就是说住院时个人花费超出1万(或2万)以上的部分,才能进入报销范围。而许多消费者由于并未提前充分了解免赔额限制,导致在申请理赔时未能获得保险赔付。

显然,按照概率,免赔额越低获得赔付的几率越高。而普通人一般的常见疾病开销在2000-5000元之间,达不到医疗险免赔额的比例较高,这也是许多人购买医疗险没有足够的获得感的原因。根据国家医保局数据,次均住院费用去掉统筹基金部分后达不到万元,这将许多消费者拦在赔付门槛之外。

图片来源:国家医疗保障局

图片来源:国家医疗保障局

上海对外经贸大学保险系主任郭振华对21世纪经济报道记者表示,对于消费者而言,0免赔的设计趋势符合消费者需求,基于小损失厌恶的心理,0免赔可以有效增加需求。从产品的健康运营角度来看,可以针对门诊的种类、住院的种类、疾病的种类进行一些约定,将费率控制在一定范围内。

0免赔必然会对保险公司的成本造成一定的压力,因此费率的上调不可避免,记者发现“好医保·住院医疗(0免赔)”较升级前价格上调在50-70元之间。据了解,不少医疗险的购买者对于总价在300元以下/年的医疗险产品的价格浮动并不敏感,而0免赔对消费者来说吸引力大大增加,对于普通人来说患小病概率远高于罹患重疾,当一款医疗险产品小病也能赔付,即使并不能全额赔付,该产品的获得感也将大幅提升。

0免赔正在成为医疗险设计新趋势,北京工商大学保险研究中心副秘书长宋占军对记者表示,在百万医疗保险产品的框架下设计零免赔额的产品,有助于提升该类产品的报销“获得感”,极大地提升消费者获得报销的比例,改善传统万元免赔额带来的收益面过窄的问题。该类产品的设计,目前仍以住院医疗费用为主。在社保报销后万元以内部分给予30%的报销,会进一步释放医疗服务需求,特别是万元门槛30%与100%的报销比例,该类产品带来的医疗服务需求释放效应会进一步加大。在设计该类产品时要注意到未来医疗服务需求的释放效应。

(作者:孙诗卉 编辑:李致鸿)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。