半导体又大涨了,行情怎么看?

今年以来,半导体板块持续领先产业回暖走强,那么:

1.当前半导体预期反映充分吗?

2.如何看待半导体板块的行情?

一、半导体指数风险溢价在历史高位

1.过去二十年,半导体指数的风险溢价水平基本为负,表明市场风险偏好总体较为激进。

2.半导体风险溢价向上突破历史均值+1个标准差时,对应底部区域,如2006年、2008年、2018年。

3.叠加半导体销售额同比增速由正转负的条件,三轮半导体涨幅分别为165%、386%、407%。

4.当前为第三次处于均值+2个标准差之上,市场预期悲观,应是历史大底,新周期起点。

▍图1:当前半导体风险溢价为第三次处于均值+2个标准差之上,市场预期悲观,应是历史大底

数据来源:wind,招商证券财富管理部

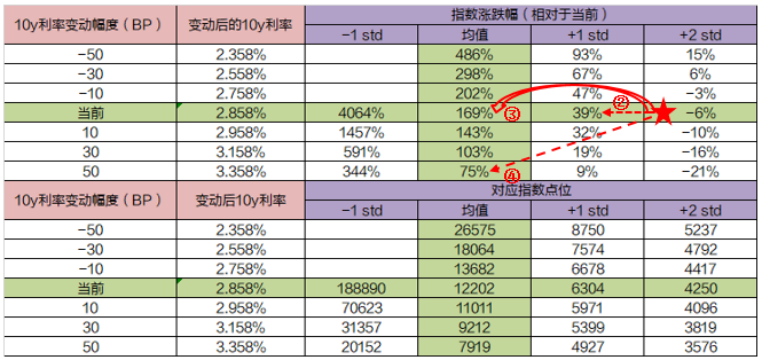

二、半导体指数对利率弹性相当敏感

1.半导体指数的市盈率估值多数时间相对于市场高溢价,故风险溢价对利率弹性相当敏感。

2.假设十年期国债利率不变,风险溢价从当前均值+2个标准差附近回落至+1个标准差,涨幅39%。

3.假设十年期国债利率不变,风险溢价从当前的均值+2个标准差附近回落至历史均值,涨幅169%。

4.假设十年期国债利率升50BP,风险溢价从当前的均值+2个标准差附近回落至均值,涨幅75%。

▍图2:半导体指数涨跌幅相对于利率弹性的敏感性测算

数据来源:wind,招商证券财富管理部

三、指数风险溢价高点领先行业拐点

1.通过规律总结、经验提炼、产业跟踪、实践修正,半导体指数会领先产业作出预期反应。

2.当半导体销售额同比增速进入下行周期时,市场预期转向悲观,指数风险溢价水平走高。

3.下行周期,半导体指数风险溢价水平的见顶时间,多早于销售额同比增速底部拐点时间。

4.2022年10月为本周期最悲观时刻,当前风险溢价仍在历史高位,产业将见底,共振可期。

▍图3:下行周期,半导体指数风险溢价水平的见顶时间,多早于销售额同比增速底部拐点时间

数据来源:wind,招商证券财富管理部

四、半导体指数市盈率处于历史低位

1.过去十年,半导体最低PE为2022年10月的30倍,最高为2015年6月的189倍;当前为40倍。

2.2005年以来,半导体指数PE5年估值滚动分位降至0%时,半导体指数处于历史大底。

3.纵观历史,5年估值滚动分位低于20%时,仍为半导体的底部可为区间,当前为16%。

4.近期半导体板块持续领先产业回暖,指数仍在长期底部,短期若有波动,可以逢低布局。

▍图4:纵观历史,5年估值滚动分位低于20%时,仍为半导体的底部可为区间,当前为16%

数据来源:wind,招商证券财富管理部

看基本面长期趋势逻辑,不被市场短期涨跌绑架。

风险因素:

科技创新进展和半导体行业复苏力度不及预期。

(作者:招商证券 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。