物企年报深读丨2022“最困难一年”后,碧桂园服务要往哪里走?

“大考”之后如何走向下一程?

21世纪经济报道记者骆轶琪 广州报道

“2022年应该是碧桂园服务历史上最困难的一年。”3月29日举行的业绩发布会期间,碧桂园服务执行董事、总裁李长江如此开场,他指出,疫情、关联行业市场等行情变化,叠加资金流动性缺乏,物业增值服务和非业主增值服务开展受限等,众多因素都在影响物业管理公司的2022年,这也是公司没有让利润增长达到预期的原因。

财报显示,2022年度碧桂园服务实现收入约人民币(下同)413.67亿元,增幅43.4%;净利润约22.61亿元,同比下滑48%;公司股东应占核心净利润约50.22亿元,同比增长9%。

(业绩发布会现场,图源:碧桂园服务提供)

李长江表示,公司已经采取一系列举措,包括对增值服务全面升级、内部启动组织变革,进一步引入数字化能力等,希冀达成物业服务集团的高质量发展。“总之我极其看好我们的2023年。”他总结道。

挑战之年

整体财务面,碧桂园服务在2022年实现了收入和扣非净利润增长、但增速放缓,毛利率则有承压情形。细分业务中,综合财务和增速表现较好的包括物业管理服务、商业运营服务和社区增值服务。

2022年公司实现整体毛利率下降5.9个百分点至24.8%;经调整的整体毛利率则下滑3.9个百分点至28.6%。

财报显示,下降原因主要在于,收并购带来的无形资产-合同及客户关系和品牌等摊销成本增加;年内对管理职能人员整合优化,调整至一线业务;集团为未来业务发展增加储备专业人员,但受宏观环境波动等影响,业务增速受到一定制约;以及年内集团业务结构发生变化。

从碧桂园服务旗下业务类目,以调整后的毛利率水平看,细分业务毛利率在此基准之上的有物业管理服务(31.2%)、社区增值服务(55.6%)、商业运营服务(37.7%)。

分析财报可见,公司毛利率下滑相对明显的是非业主增值服务,同比下滑27.3个百分点,主要受房产经济形势影响到案场咨询服务和车位及尾盘销售服务业务缩减。

在“压舱石”物业管理服务方面,公告显示,收并购带来无形资产摊销成本增加、若干新收购公司毛利率偏低等影响到了该部分毛利率表现。

根据公司首席财务官、联席公司秘书黄鹏介绍,公司原本就对非业主增值服务方面有意在控制比重,该部分毛利率降幅较大,也表明公司业务成长不依赖该部分,也很少依赖关联公司。“总体在严峻的外部环境下,公司毛利率保持不错,核心利润未能达到原定预期目标,主要在于收并购形成的商誉减值、客户合同摊销等,占26-27亿左右比重。”

收入构成中,物业管理服务部分实现收入约228.56亿元,同比增长65.7%,占总收入比重提升7.5个百分点至55.3%;占收入比重第二大的是“三供一业”业务,物业管理及相关服务和供热服务两大部分整体占收入的13.5%,该部分收入也实现大幅增加;收入贡献次之的是城市服务11.7%;再是贡献0.7%的社区增值服务。

细分业务成长性来看,收入增速最快的(96.5%)是占比偏小的商业运营服务;物业管理服务的增速次之,“三供一业”业务中的物业管理及服务增速与之接近达64.2%;其后就是增速20.7%的社区增值服务部分。

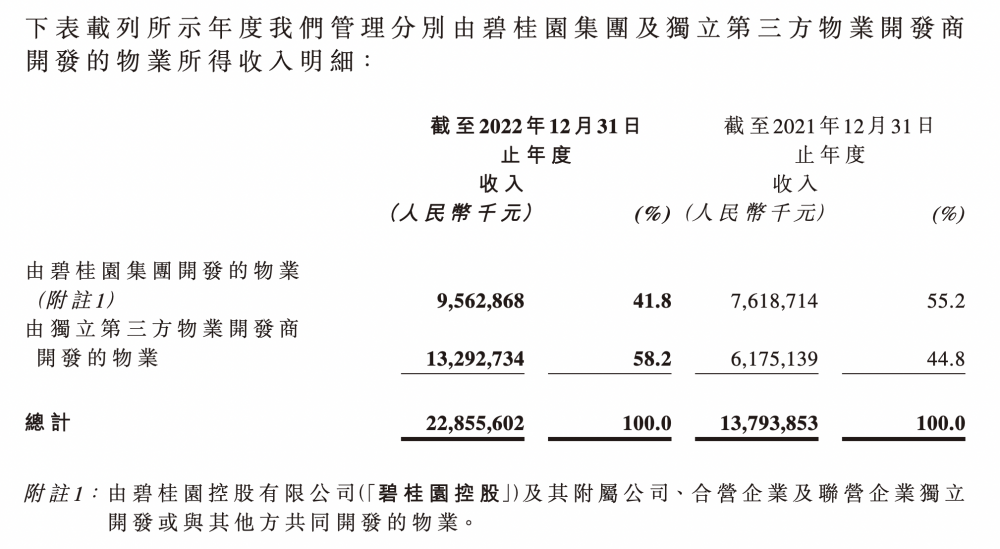

黄鹏指出,对于物业管理服务,公司追求有现金流的利润回报、有利润的现金。因此会运用智慧化方式提质增效。公司也在积极拓展第三方物业,财报显示,2022财年在物业管理业务的收入,由碧桂园集团开发的物业占比41.8%。其余都来自第三方物业开发商。据介绍,来自碧桂园开发的物业占旗下物业管理服务总项目个数的1/3,从供应面积看占23%。

(“压舱石”物业管理服务方面,来自关联方碧桂园集团的占比在41.8%,图源:碧桂园服务财报)

“经过4-5年在第三方物业、多样化方面的拓展,我们完全具备市场化独立能力。完全是一家多元化来源的公司。”他续称,在2022年新拓展的1600多个项目中,非住宅项目占比有较大进步。

“2022年对行业和公司而言都是一次大考,这检验着业主对公司服务的满意度、经营管理方法的科学性和可持续性,财务实力、合规和治理等。翻过雪山、走过草地,前方应该是光明坦途。”黄鹏表示。

未来赛点

在业绩会期间更受关注的是面向后市的增长问题。

对社区增值服务业务方面,首席战略官徐彬淮表示,碧桂园服务经历了两个发展阶段:2019-2021年公司对该业务的探索是八个字:全面探索、机制驱动;经历2022年的探索后,在2023-2025年明确核心战略是践行“物业+”,通过社区场景、物业载体,重点孵化若干业务,用市场化方式推进到市场中。

期间将业务聚焦1+3+N,1是公司的主业物业管理服务,也是核心载体;3是首批重点孵化业务,包括社区传媒、本地生活和酒类业务;N是成熟一个孵化一个。

“2022年对公司增值业务是最困难最关键的一年,业务上还是实现了双位数增长,更重要是为新三年战略选择做好了布局,包括业务聚焦探索,能力组织下沉。”徐彬淮总结道。

关于未来发力空间,首席市场官汪英武介绍主要包括三方面:下沉深耕三四五线城市,实现低价、做宽产品的竞争策略;社区换新计划,深挖一二线存量市场和共建服务;城市服务“城市共生计划”打开2G、2B的城市公共类服务市场。

“通过这些举措,2022年新增外拓项目中,存量项目数量占比80.56%,非住业态项目占比64.82%,整个外拓保持连续增长。因此随着供需两端政策持续优化,房地产市场下行趋势收窄,市场出现回暖迹象,我们对未来充满信心。”他指出。

对于2023年度的发展规划,李长江介绍,今年公司对增值服务进行了全面升级,可望进入收获期;同时城市服务、商业运营服务也会有高成长;住宅小区方面的扩展将采用新旧模式双轮驱动。

“公司内部已经开始组织变革,清理解决影响公司效率和效能的各种内卷,让目标更明确、授权更彻底。执行业绩为大的考核要求要更坚决,把服务与经营放在集团最靠前的位置。通过数字化、服务机器人的进一步改善,逐步实现公司目标,从而达成物业服务集团的高质量发展。”他指出。

(作者:骆轶琪 编辑:张伟贤)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。