纯固收理财年收益达11.75%,“破净”潮退后理财公司转变方向丨机警理财日报

“招睿青葵系列两年定开13号C款”近6月年化收益达11.75%

南财理财通课题组 陈子卉、黄桂煊

南财理财通课题组 陈子卉、黄桂煊

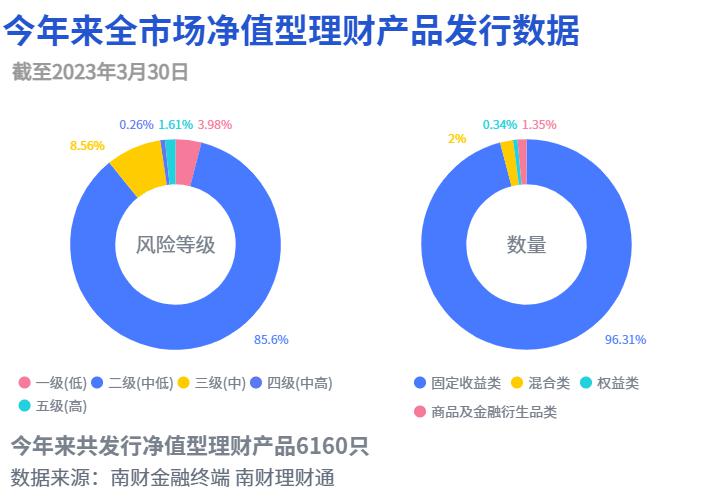

据南财理财通最新数据,截至2023年3月30日,今年来全市场已发行净值型银行理财达6,160只。

从风险等级来看,产品风险等级主要集中在二级(中低风险)。其中,一级(低风险)产品占比3.98%,二级(中低风险)产品占比85.6%,三级(中风险)产品占比8.56%,四级(中高风险)产品占比0.26%,五级(高风险)产品占比1.61%。

从投资性质来看,固收类产品占比96.31%;混合类产品占比2%;权益类产品占比0.34%;商品及金融衍生品类产品占比1.35%。由此看出,固定收益类产品仍占据理财产品的主流。

本文榜单排名来自理财通AI全自动化实时排名,如您对数据有疑问,请在文末联系研究助理进一步核实。

“招睿青葵系列两年定开13号C款”近6月年化收益达11.75%

南财理财通数据显示,截至3月24日,在理财公司投资周期两年的纯固收产品近6月收益榜单中,共有7家理财公司上榜。其中招银理财上榜产品最多,有3只产品上榜;徽银理财有2只产品上榜;青银理财、宁银理财、苏银理财、北银理财和光大理财各有1只产品上榜。

相比南财理财通课题组2月17日《机警理财》发布的同维度纯固收产品榜单(请见关联文章),除北银理财“京华远见鑫益盈金固定期限11号”新上榜以及渝农商理财“江渝财富天添金益进封闭式2021年第51003期”下榜外,其余上榜产品仅排名微调。

从收益来看,本次榜单冠军依旧为招银理财“招睿青葵系列两年定开13号C款”,近6月年化收益率为11.75%,这也是本次榜单唯一一只近6月年化收益率超10%的产品。招银理财“招睿增利QDII两年封闭1号A款”近6月年化收益率为5.58%,位次上升至榜单第二。青银理财“海融财富·创赢系列青鑫共享2021年105期”以4.33%的近6月年化收益率位列本次榜单第三名。

从风险指标看,徽银理财“安盈固定收益类两年定开净值型理财产品200035”近6月最大回撤为榜单最高,达8.72%。“招睿青葵系列两年定开13号C款”近6月年化波动为榜单最高,达5.52%。

“安盈固定收益类两年定开净值型200035”2022年四季度重仓“存款+中高息城投债”

“安盈固定收益类两年定开净值型200035”在本次榜单中排名第四。该产品成立于2020年12月29日,风险评级为R2(中低风险),无固定到期日,每24个月开放申购和赎回。其初始募集规模为2.2亿元,当前为第二个投资周期,业绩比较基准为年化4.65%。

从费用来看,该产品无销售手续费,暂不收取申购、赎回费,初始综合费率约为0.303%/年,其中包括托管费率0.003%/年和固定管理费率0.3%/年。在浮动管理费上,扣除相关税费后,针对理财产品在投资周期内年化收益率超过业绩比较上限的部分,管理人将按照80%计提浮动管理费。在2023年1月6日(含)至2025年1月8日(不含)期间,由于产品不收固定管理费,因此优惠后的综合费率约为0.003%/年。

从持仓来看,该产品在2022年三、四季度的持仓变化明显。在三季度末,该产品重仓城投非标资产;四季度末,该产品转而重仓存款。从2022年四季度报告来看,对底层资产进行穿透后,在报告期末该产品投资现金及银行存款的比例最高,达63.37%;其次是债券,投资比例为36.63%。与之形成对比的是,在2022年三季度末,该产品投资了49.65%的债券、41.14%的非标资产(理财直接融资工具)以及9.21%的现金及银行存款。

在持仓个券方面,该产品在2022年四季度末的前十大资产均为沪市流通的中高息城投债,合计占总资产的36.26%,加权平均票面利率为6.0712%。

课题组注意到,除“安盈固定收益类两年定开净值型 200035”外,本次上榜的另一只徽银理财产品“安盈固定收益类净值型理财产品210215”和青银理财“海融财富·创赢系列青鑫共享2021年105期”在2022年3季末的持仓中也有城投非标(理财直接融资工具)。

理财直接融资工具,是指由商业银行作为发起管理人设立、以单一融资企业的直接融资为资金投向,在指定的登记托管结算机构统一登记托管、在合格投资者之间公开交易,在指定渠道进行公开信息披露的标准化投资载体。

理财直接融资工具监管统计口径为非标资产,与一般非标资产不同的是,它可以实现理财产品项目投资去通道、透明化。

“破净”潮退后理财公司转变方向

在经历2022年两轮理财产品“破净潮”后,理财市场管理规模有所下降,稳规模压力加大。理财登数据显示,截至2022年底理财规模为27.65万亿,较2021年末下降1.35 万亿。与此同时,人民银行数据显示,截至2022年末,全年人民币存款增加26.26万亿元。伴随近年经济增速放缓及风险事件频发,居民投资意愿减弱,部分理财资金在破净潮后回流至存款账户。

针对理财“破净潮”,多位业内人士向理财公司提出了建议。

在理财公司定位和产品定位上,上海新金融研究院副院长刘晓春表示,理财公司要想真正走得远,应定位于提供最安全产品的角色。

招商银行王良行长在2022年度业绩交流会上表示,在产品定位上,要让客户在相对低风险下获得更高的收益 ,在保证收益安全的情况下提高收益水平。

在产品结构和理财公司“硬实力”方面,招商银行王良行长在会上表示,当前招银理财首要要求为稳规模,其次要优化产品结构、丰富产品线。同时指出,要利用好当前市场调整期,提升理财子的投研能力、风控能力、产品创新能力和系统科技支持能力。

在理财公司企业文化上,招商银行缪建民董事长表示,理财公司脱胎于商业银行,需要经过几年的阵痛期,重造文化、理念和队伍,从而将商业银行文化转化为资产管理文化。

(数据分析师:马怡婷;实习生:杨晓丽)

课题统筹:汤懿兰

声明:稿件内容引用或转载请注明出处。

(作者:陈子卉,黄桂煊 编辑:丁尽勉)

本文数据、榜单来自南财理财通AI智能排名,7*24小时自动更新,如您对数据有任何疑问,请联系我们的研究助理:19521241569(微信同号)或登录南财理财通独家数据库gym.sfccn.com进一步核实相关信息。

《机警理财日报》是南财理财通、21世纪经济报道旗下投资理财、财富管理特色栏目,旨在帮投资者守好“钱袋子”,并创造更高的行业价值。

每个交易日中午12点更新,下设5大投资选题:周一【权益蓝海】、周二【现金掘金】、周三【混合锦囊】、周四【固收+相对论】、周五【固收围猎】,内容于《21世纪经济报道》报纸、21财经APP独家刊登。

机警理财,机智投资,敬请关注!

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。本专栏系列文章系南财理财通独家原创,抄袭必究,转载请联系作者。)