风电老大也难敌“价格战” 金风科技净利下滑超3成

2022年,“陆风”、“海风”国补全部取消,一方面,下游陆上风电场赶在补贴前“抢装”的电站仍在消化,由此带来了新增装机市场容量的暂时性的下滑。另一方面,行业新势力为了争夺市占率也在“加速抢单”,进一步...

21世纪经济报道记者 彭硕 北京报道

3月30日晚,风电整机龙头金风科技(002202.SZ)发布2022年业绩报告。报告期内,公司实现营收464.4亿元,同比下滑8.77%;归母净利润23.8亿元,同比下滑36.12%;扣非后归母净利润19.9亿元,同比下滑39.18%。

分季度来看,今年前三季度,公司净利润分别为12.65亿元、6.55亿元和4.45亿元,业绩逐季下滑。值得一提的是第四季度,期内公司实现营业收入202.73亿元,然而,其归母净利润仅1.86亿元,扣非后净利润则亏损了2.42亿元。

3月31日上午,金风科技证券部人士回应21世纪经济报道记者称,第四季度及全年业绩下滑主要源于风电行业的“过度竞争”,主机价格快速下滑带来毛利率及收入下滑。

有行业人士表示,2022年,“陆风”、“海风”国补全部取消,一方面,下游陆上风电场赶在补贴前“抢装”的电站仍在消化,由此带来了新增装机市场容量的暂时性的下滑。另一方面,行业新势力为了争夺市占率也在“加速抢单”,进一步加剧了风机价格的下行。

根据北极星风力发电网统计,2021年以来,国内风电机组单瓦价格经历了连续两年的大幅下滑,2021 、2022年风电机组均价同比下降 50%、25%。

风机业务毛利下滑

金风科技的主营业务涵盖三大板块,分别是:风机及零部件销售(以下简称:“风机”)、风电服务、风电场开发。

具体来看,去年,风机业务年实现营收326.2亿元,同比下滑18.36%,占总营收的70.21%,是公司最主要的业务;风电服务业务营收56.46亿元,同比上涨38.33%,占比12.16%;风电场开发业务营收69.1亿元,同比上涨22.15%,占比14.88%。

(截图自金风科技年报)

风机业务去年毛利率水平同样下滑得“厉害”。报告期内,该业务毛利率仅为6.23%,同比下滑了11.48%。其次是风电场开发业务,去年毛利率为65.36%,同比下滑2.98%;风电服务毛利为38.33%,同比上涨11.77%,表现最为亮眼。

不难看出,作为收入支柱的风机业务,在毛利率、收入上双双“萎靡不振”,是造成公司去年业绩下滑的主因,对比之下,风电服务、风电场开发业务则对公司业绩增长起到了支撑作用。

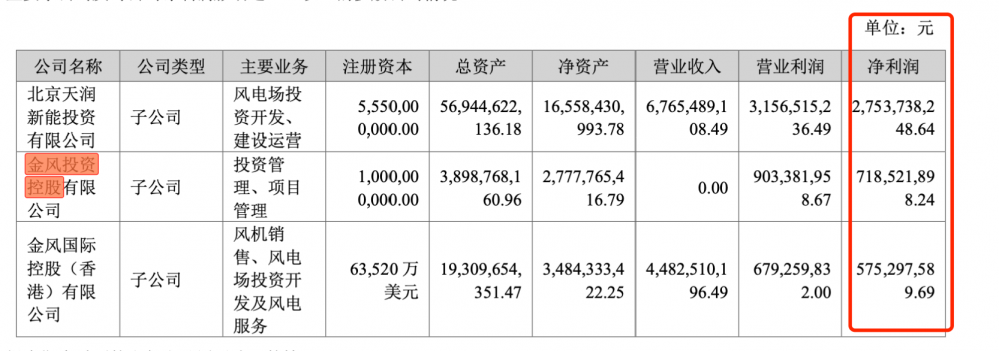

事实上,如此之低的毛利率水平下,去年,金风科技的风机业务很有可能已经“亏损”,这一点从子公司业绩也可以反推出来。

年报显示,北京天润新能投资、金风投资控股、金风国际控股(香港)系金风科技下属子公司,分别主营风电场开发运营投资、风机销售、风机服务。据公司证券部人士确认,三家子公司均为金风科技100%控股。三家合计实现净利润40.46亿元,而去年金风科技合并报表的净利润为23.8亿元,中间的亏损缺口达16.66亿元。

(截图自金风科技年报)

对于风机业务毛利率的骤降,公司证券部人士将原因归结在行业“价格战”上。“行业激烈竞争带来价格的快速下滑,导致公司毛利率水平有所下滑。”

记者从公开资料中找到数据佐证了这一说法。

据北极星风力发电网统计,2021年以来,风电机组单瓦价格经历了连续两年大幅下滑,2021 年风电机组均价为2000元/kw,同比下降 50%;2022年风电机组均价为1500元/kw,同比继续下降25%。

在行业激烈价格战背后,一方面是去年下游陆上风电场赶在补贴退坡前“抢装”的电站订单仍在消化,新增装机市场容量的暂时性的下滑,另一方面,行业新势力为了争夺市占率也在“加速抢单”,这进一步加剧了风机价格的下行。

2022年“陆风”、“海风”国补相继取消后,抢装潮后风电装机市场迎来暂时性的需求调整。据国家能源局统计数据,2022年风电新增并网装机约3763万千瓦,较2021年同比下降21.2%。

今年3月28日,华电新疆哈密煤电开发有限公司项目工程评标结果公示,三一重能、金风科技2家整机商入选。中标候选人第1名是三一重能股份有限公司,中标单价为1638元/kW,中标候选人第2名是新疆金风科技股份有限公司,中标单价为1907元/kW。三一重能中标价格较之金风科技降低了14.1%。

另外值得一提的是,去年,整个全球市场风电装机都在萎缩,也为国内企业向海外寻求闪转腾挪带来了阻碍。彭博新能源财经掌握的一份最新研究报告显示,在连续两年创下装机纪录后,2022年全球风电新增吊装容量下降了15%,其中,较高附加值的海上风电新增吊装容量同比下降46%。

这也让海外风电巨头——维斯塔斯、GE(新能源板块)们的日子同样“不好过”。去年,维斯塔斯净亏损15.72亿欧元,约合人民币117亿元,毛利率从10%下降至0.8%。

装机容量再次登顶

尽管去年业绩表现不佳,但从长远整体发展战略上讲,金风科技依旧保持不错的增长势头。

据彭博新能源财经数据,在全球风电整机制造商新增吊装容量前十排名中,金风科技以12.7GW的装机容量排名第一,时隔六年再次登顶全球,海外巨头维斯塔斯(12.3GW)以400MW的差距位居第二。

年报显示,去年,公司在手外部订单共计 26603.80MW(26.6GW),这其中,海外订单量为4.47GW;此外,公司另有内部订单 508.95MW。公司在手订单总计27112.75MW(27.1GW),同比增长55.53%。

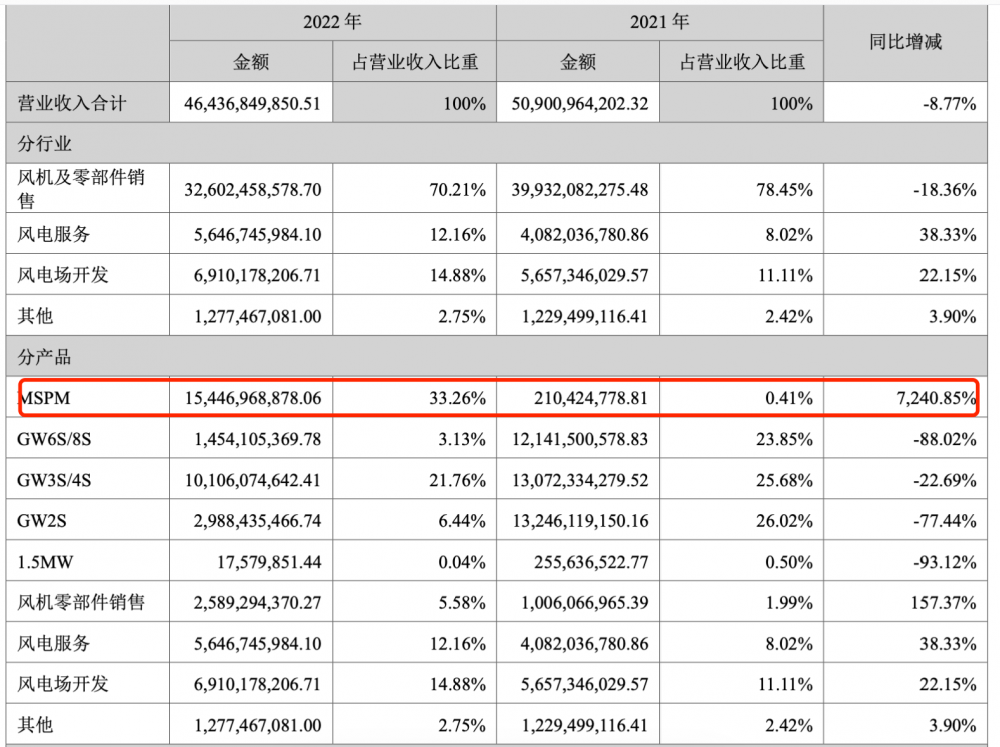

值得一提的是,自首个半直驱平台——GWHV11 平台产品批量商业化之后,去年,金风科技新增了GWHV12、GWHV20、GWHV21 等多个商业化产品平台,全面发力半直驱技术路线。

2022年,半直驱机型MSPM(中速永磁)机组的销售容量同样增加明显,累计销售8.6GW,同比增加 7847.23%,占总容量比重由2021 年的1.02%增加至62.17%。另外,公司在手订单中,MSPM 机组订单占比增长至68.48%。

(截图自金风科技年报)

“风机大型化了以后,系统成本这块,双馈在面向10MW以上功率级别领域面临着比较大的技术突破。在双馈10MW以上功率级别没有实现技术突破之前,半直驱是个很好的解决方案,因为它可以平衡齿轮箱和发电机、变频器这些电气系统的一些压力,并平衡整个系统成本。”某风电行业专业人士曾向记者点评半直驱路线优点时表示。

公司证券部人员认为,公司半直驱产品未来成本有望大大降低。“公司刚刚入局半直驱领域,很多降本工作都需要时间完成,预计还有很大降本空间。”

行业主流观点认为,展望2023 年,主机价格的下降趋势较难逆转,但价格下降速率有望进一步修正。

浙商证券、川财证券在各自研报中均表示,我国风电整机企业的毛利率有望迎来拐点。川财证券表示,2023年随着下游陆上风电场的回报率企稳,陆上风机价格有望保持平稳,叠加风电单机容量的不断提升,整机龙头的业绩有望企稳回升。

去年,国内风电整机招标规模快速增长,有望为2023年及以后的行业带来一定增长空间。

金风科技年报显示,去年,全国风电新增招标98.5GW, 较去年同期增长82%,陆上新增招标83.8GW,海上新增招标14.7GW。按区域划分,北方区域招标容量占比接近 70%。据统计,国内各省“十四五”期间风电规划总量超过338GW,对“十四五”后期的风电招标量形成有利支撑。

(作者:彭硕 编辑:巫燕玲)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。