年报里的中国经济|10家上市险企2022年净利合计超1863亿元:人身险保费承压、财险交亮眼“成绩单”

南方财经全媒体记者 郑嘉意 北京报道

对保险业而言,2022年是格外艰难的一年。

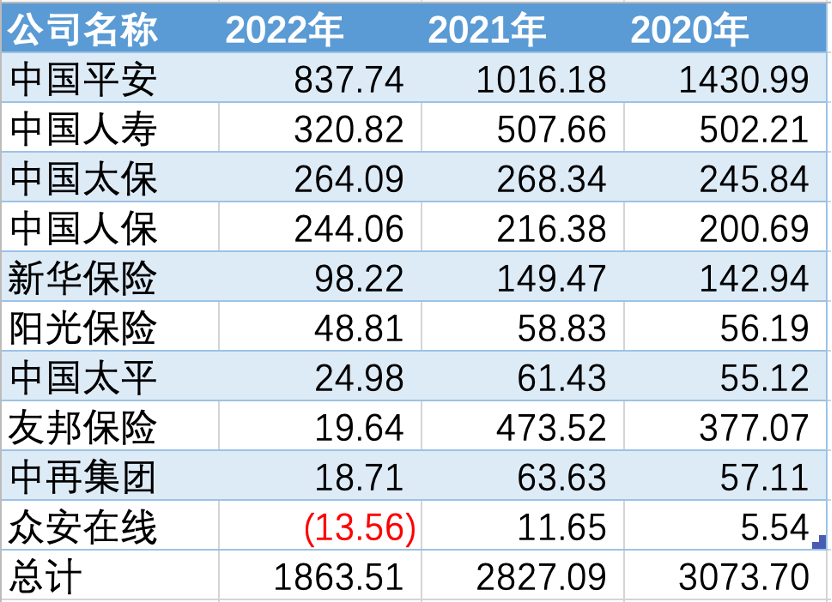

截至目前,A股及H股上市保险公司已悉数完成年报披露。南方财经全媒体记者统计数据发现,2022年,A股及H股共计10家上市保险公司累计归母净利润1863.51亿元,较2021年下滑34.08%。其中,A股5家上市保险公司累计归母净利润1786.93亿元,同比下滑18.22%。

在2022年业绩发布会上,中国人寿董事长白涛表示,2022年是自己职业生涯中少有的艰难年份,保险业出现了罕见的负债端和资产端两端承压。“三个指标可以体现这种困难:一是行业保费增速处在历史低位,二是近三年上市险企新单价值率与规模有下降趋势,三是行业投资收益率亦处于较低水平。”

记者统计发现,净利下滑已是2022年上市保险公司的普遍情况。10家保险公司中,仅中国人保实现了12.79%的归母净利增长,其余公司净利均较2021年有不同程度下滑。其中,受资本市场表现疲软、会计准则变更、美元计价债券汇兑损失等因素影响,众安在线2022年归母净利共计亏损13.56亿元,未实现盈利。而此前,众安在线曾在2021年创下过净利增速110.29%的业绩“神话”。

从业务表现看,财险增长速度依旧优于人身险。随着车险综改后的业务升级和结构优化,10家上市保险公司旗下6家财险公司保费总数已呈现9.33%的同比增速;而受疫情影响展业困难、代理人清虚等因素影响,10家上市保险公司旗下6家人身险公司保费则同比微降0.44%。

针对2022年人身险业的“窘境”,白涛指出,2023年,人身险业已出现回温的积极信号。“行业复苏正在加快,中国人寿截至目前的保费收入比2月份好很多,对比去年同期有大幅度提高。”同时,亦有多家分析机构指出,人身险保费正逐步回暖,部分保险公司二次“开门红”推动个险新单销售改善,客户保本储蓄需求旺盛的背景下,银保业务也将快速增长。

(图片信息:2022年A股及H股上市保险公司归母净利;单位:亿元;来源:企业公告)

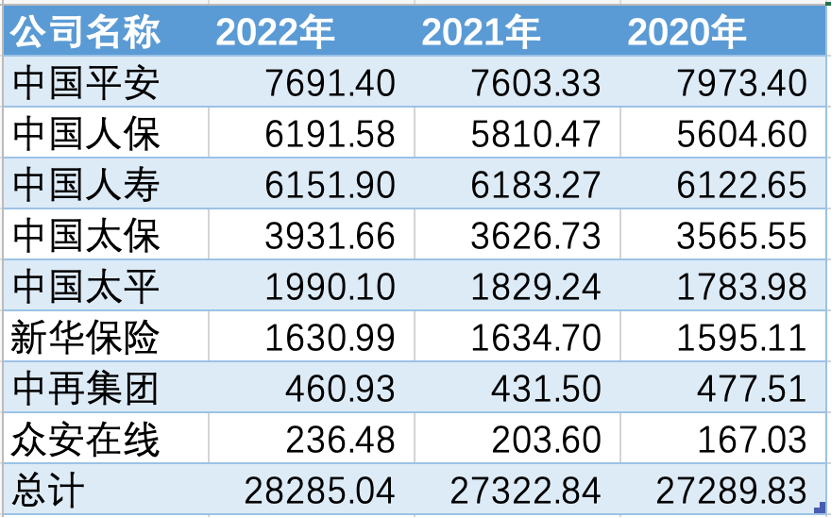

(图片信息:2022年A股及H股上市保险公司原保险保费收入;单位:亿元;来源:企业公告)

人身险转型仍在持续

2022年,人身险行业的保费收入并不理想。

银保监会统信部数据显示,2022年,全国各地区原保险保费收入46957亿元,对比2021年的44900亿元增长4.58%。其中,2022年全国寿险(不含意外险及健康险)收入24519亿元,同比增长4.0%,而财险收入则为12712亿元,增长8.9%。

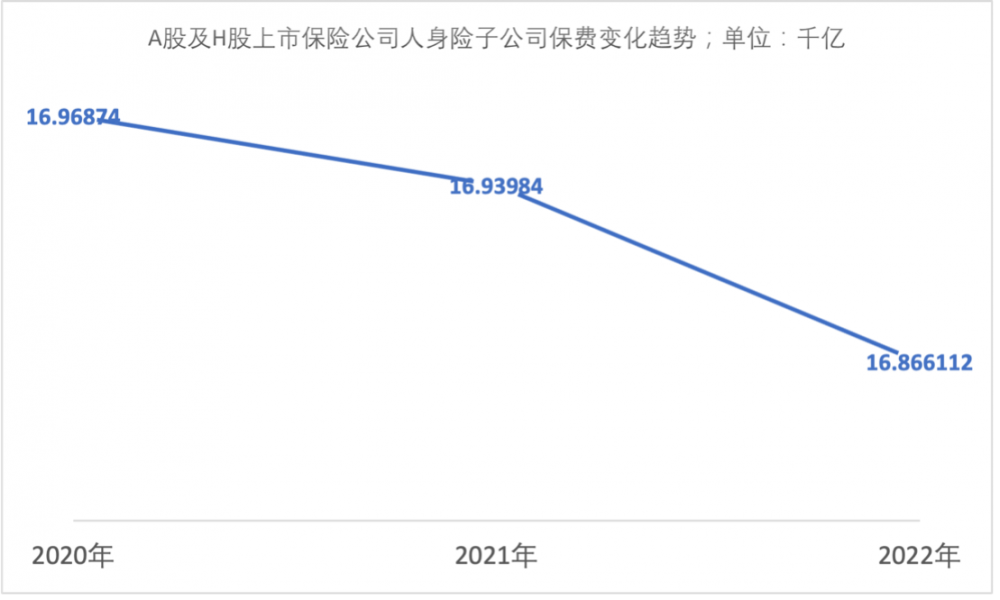

记者统计发现,受疫情影响展业困难、代理人清虚等因素影响,10家上市保险公司旗下6家人身险公司(中国人寿、平安人寿、太保寿险、新华保险、太平人寿、人保寿险)共揽原保险保费收入16866.11亿元,同比微降0.44%。

而在人身险深度转型的背景下,上述保费承压趋势已延续2年。2020年,上述6家公司共揽保费收入16968.74亿元,2021年降为16939.84亿元,2022年为16866.11亿元,两年降幅分别为0.17%及0.44%,业绩对比2008年后人身险业曾出现的两位数增长幅度,有较大下滑。

(图片来源:企业公告;制图:21世纪经济报道)

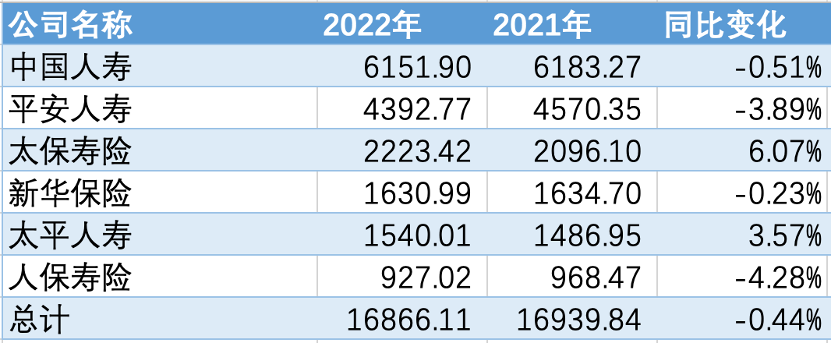

具体而言,上述6家公司保费呈“四降两升”。其中,2022年,中国人寿共揽保费6151.9亿元,同比下滑0.51%;平安人寿收入4392.77亿元,下滑3.89%;太保寿险收入2223.42亿元,保费增速6.07%,为行业最高;新华保险收入1630.99亿元,同比下滑0.23%;太平人寿收入1540.01亿元,增长3.57%;人保寿险收入927.02亿元,同比下滑4.28%。

(图片信息:2022年A股及H股上市保险公司人身险子公司原保险保费收入;单位:亿元;来源:企业公告)

其中,2022年在财险收入、保费总收入及归母净利润3项指标上都有亮眼表现的中国人保在人身险业务上同样面临较大压力,保费增速在6家公司中表现不佳。

中国人保副总裁、人保寿险总裁肖建友在业绩发布会上总结,当前,寿险业主要面临三大问题,“一是个险队伍问题、二是渠道策略问题、三是产品策略问题。”

个险队伍问题方面,肖建友指出,2022年,一方面受市场需求变化的影响,另一方面受疫情的影响,人保寿险个险线下增员、线下培训、线下管理、线下签单受疫情影响,队伍稳定性遭遇挑战。因此,2022年人保寿险个险队伍规模持续萎缩,负增长47%。

肖建友指出,个险队伍问题上,应不断夯实队伍、培育绩优人力。“虽然保费承压,但人保寿险绩优人力规模去年增长了25%,保单持续率持续改善和提升,活动人力趋于稳定”。

此外,肖建友亦表示,公司将坚持以个险为主力渠道,银保渠道作为助攻手,团险和电商作为两翼,同时在产品策略上强化客户需求导向,开发有人保特色的,能够引领市场发展的新产品。

谈及2023年的寿险业务发展,白涛则指出,行业复苏正在加快。“随着人口老龄化战略、健康中国战略的实施,个人养老险、商业健康险、长期护理险、普惠保险在未来一段时期的增长空间非常大。同时,在营销体系改革、数字化经营、综合化发展、生态化建设这些新动能的带动下,寿险业结构性和长期性的增长空间正在打开。”

南方财经全媒体记者统计,2023年1-2月,A股5家上市保险公司旗下人身险子公司总保费收入5436.43亿元,较去年的5469.25亿元微增0.60%。

多家分析机构指出,当前,宏观经济复苏势头良好,疫情担忧逐步消退,居民超额储蓄有望释放。随着人身险销售环境边际修复,个险方面,行业代理人清虚度过高峰,新单销售增长承压的情况将会改善;同时,银保渠道发力明显。低基数、转型见效叠加需求改善,2023年第一季度上市保险公司新业务价值同比增速有望转正。

6家财险公司累计保费增速达9.33%

不同于寿险行业的“上下求索”,刚从转型阵痛中走出的财险业在2022年交出了颇为亮眼的“成绩单”。

银保监会统信部数据显示,2022年,全国各地区原保险保费收入46957亿元,其中,财险收入为12712亿元,同比增长8.9%,占总收入比重27.07%,较2021年增长1.08个百分点。

记者统计10家上市保险公司旗下6家财险公司(人保财险、平安产险、太保产险、大地财险、太平财险、众安在线)发现,实现车险综改后的业务升级和非车险业务的优化后,6家公司共揽原保险保费收入10523.36亿元,同比增长9.33%,较2021年的0.42%有较大改善。

(图片来源:企业公告;制图:21世纪经济报道)

具体公司上,人保财险共揽保费4854.34亿元,同比增长8.26%;平安产险收入2980.38亿元,增速达10.37%,列行业第三;太保产险保费收入1708.24亿元,增速为11.6%,列行业第二;大地财险收入460.93亿元,同比增加6.82%;太平财险收入282.99亿元,增加2.83%;众安在线实现保费收入236.48亿元,同比增长16.15%,增速为行业第一。

(图片信息:2022年A股及H股上市保险公司财险子公司原保险保费收入;单位:亿元;来源:企业公告)

车险方面,研究机构指出,近期汽车消费市场开展降价促销活动,多地政府陆续出台优惠政策,乘用车销售状况转好,进而推动车险保费收入增加。

信达证券分析师王舫朝在研报中表示,随着近期全国各地进行各类乘用车降价促销,乘用车销量短期有望进一步上升,进而推动上市财险公司车险保费继续提升。

非车险方面,王舫朝指出,后续财险公司或将加大非车险产品创新和开发力度,头部财险公司有望通过精准的费率定价、高效的费用管理以及精细化运营不断提升盈利水平,继续优化成本管控并提振业绩。

同时,亦有机构指出,因线下经济活动恢复,2023年赔付率或存一定压力。

对此,中国人保副总裁于泽则表示,人保财险计划将2023年车险的综合成本率能控制在97%以内。“车险定价、渠道建设、基本法成本的降低以及一系列反欺诈的动作,应该能够对冲疫情之后出险频率上升带来的赔付率的上升。”

(作者:郑嘉意 编辑:张铭心,张星)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。