日亏128万,奈雪照旧拼命开店

逆势扩张,开店600家。

记者丨谢之迎 编辑丨江昱玢

奈雪的茶,仍未盈利。

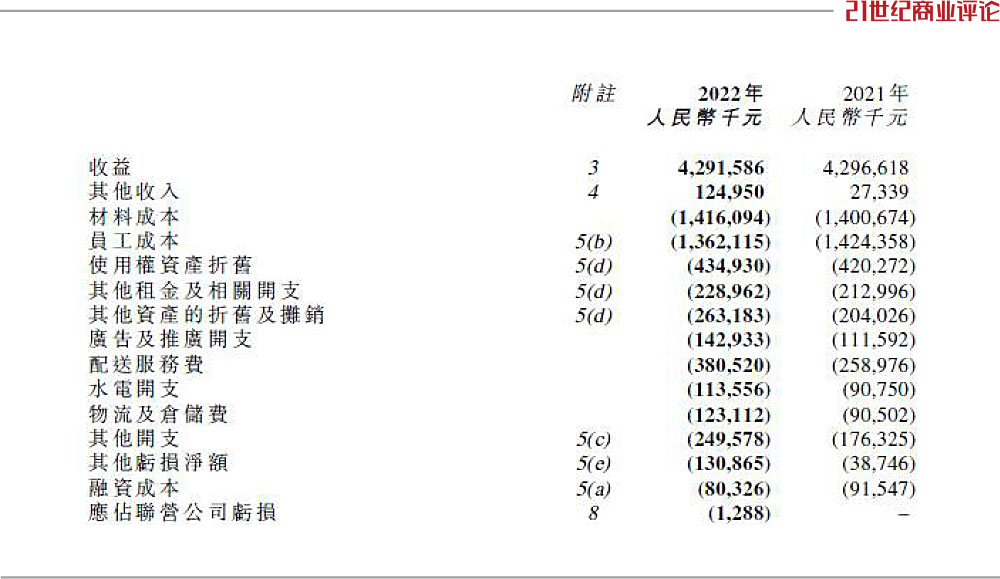

3月末,奈雪的茶公布2022年财报,营收42.92亿元,同比微降0.1%。

净亏为4.69亿元,平均日亏128万,不过,较上年大幅缩窄。

这是“新茶饮第一股”连续第五年亏损。

最接近挣钱的一次,为2020年,若采用非国际财务报告准则,盈利1660万元,当中1788万元为政府补助。

创始人赵林彭心夫妇的亏损魔咒未破,奈雪的茶依旧狂奔,启动最大拓店计划,准备一年新开600家。

门店破千

截止2022年底,奈雪的会员数量约5660万名,同比增长约30.7%,会员月度复购率提升至26.3%。

“我们发现,原来业绩的高峰是在12点以后,2022年以来,已经提前到了10点以后。”彭心表示,“茶饮已经成为很多用户的生活习惯。”

今年1月,奈雪的茶第1000家门店,落户北京朝阳大悦城。

关于开店,奈雪在招股书中已有规划。

2021年、2022年主要在一线及新一线城市,分别新开约300家、350家门店。

上市后的第一年,赵林彭心夫妻俩一路狂飙,2021年净增326间门店,拉动当年收入同比增长超4成。

2022年,速度放缓。

奈雪的茶净新增251家店,总门店数达1068家,超越喜茶。

与摸索加盟模式的喜茶不同,彭心和赵林仍坚持直营,对标星巴克“大店模式”的初心不变。

“第三空间”的故事不好讲。

奈雪在财报中披露,去年新开门店均为PRO店,且现有的标准店将会在租约到期后陆续转为PRO店。

PRO店更加轻量,与动辄两三百平方米的标准门店相比,PRO店精简掉烘焙区域和部分客座,面积大部分在100平方米左右。

《21CBR》记者发现,2022年中期报告起,标准店已与第一类PRO店,合并为“第一类茶饮店”。

“全部改成PRO能减缓开店投入压力,但同时也会弱化门店的空间社交能力,改变消费者对奈雪门店的定位认知。”

新零售专家鲍跃忠指出,奈雪需要在产品结构和营销手段上同步做出调整。

去年3月,奈雪的茶推出9-19元的“轻松”系列,承诺每月上新一款20元以下产品。

主力价格带降到14-25元,奈雪全面告别30元时代。

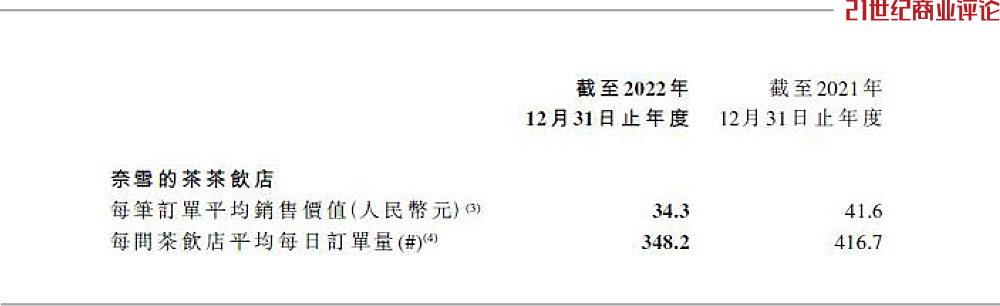

2022年,平均客单价为34.3元,同比下降17.5%;门店利润率为11.8%,较2021年下降约2.7个百分点。

“降价是降维打击的一种最快捷、最直接的方式,挤压了中低端新中式茶饮的生存空间,对奈雪的茶整体业绩、利润、股价有价值。”中国食品产业分析师朱丹蓬认为。

持续扩大规模,彭心付出了真金白银。

截至2022年底,奈雪手头的现金总额为13.88亿元,上年同期则为40.53亿元。

奈雪表示,除了20.89亿元银行定期存款及大额存单外,其余主要用于门店经营。

降本增效

彭心看齐的目标星巴克,净利率维持在10%左右,而奈雪远低于此,2023年净利率目标为5%。

财报显示,门店扩张,摊薄原料成本,但员工薪资福利和房租的费用占比逐年上涨,拖慢了公司盈利进度。

“运营成本是我们要努力的地方。”彭心直言。

2022年9月,所有门店铺设了自研的自动制茶设备。奈雪表示,启用自动奶茶机,单人每小时产能至少提升40%。

下半年,单店的用工人数,已从之前的10-11人下降至7-8人。

同步引入培训软件,让兼职人员比重从20%提升至50%。

“拿着杯子条码去扫一下,屏幕上就会显示出不同配料,伙伴只要照做就可以了。还可以做到自动排班、自动订货。”彭心介绍。

带动全年的员工成本从2021年的14.24亿,下降至13.62亿元。

租金成本则稍涨至2.29亿元,好在比重不算大,为总收益的5.3%。

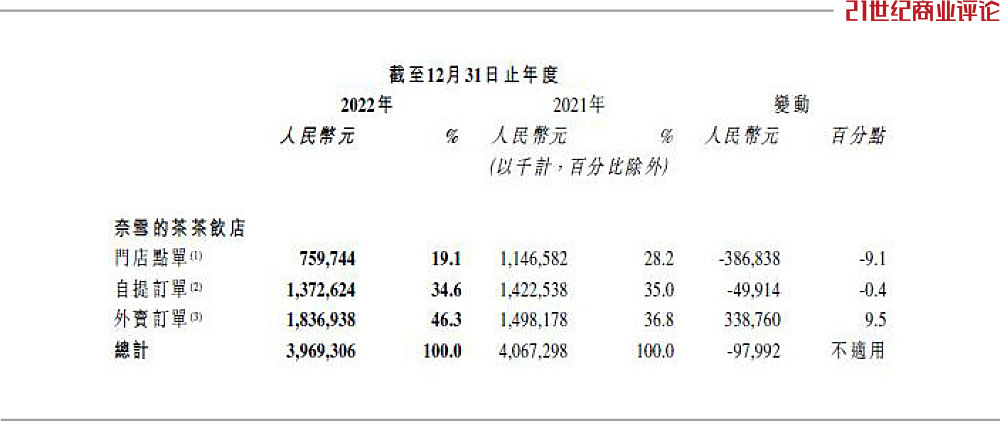

外卖收入比上年同期增长3.4个亿,贡献的营收占比从2021年的36.8%增长至46.3%。

这也导致配送服务费用上升至3.8亿元,2021年不到2.6亿。

“今年我们将把门店层面人力成本率稳定在20%以内,实际租金成本率维持在15%以内。”

CFO申昊在业绩会上表示,原则上,短期内不再新增中、后台人员,“总部人力成本率有望下降”。

门店扩张,大步迈进。

“2023年,我们计划开店600家,在现有的高线城市加大门店密度。”

赵林解释,“茶饮相较咖啡受众更广,奈雪的发展空间要大于星巴克,开在社区型、写字楼点位门店的业绩会比较稳定。”

新零售有望成为第二增长曲线。

奈雪已有多款瓶装纯茶、水果茶和气泡水产品,进入线下商超等渠道,收入占比从上年同期的3.9%,增长至2022年的8.9%。

3月中旬,奈雪新推一款无糖纯茶产品“月光白”,特供山姆。按会员参考价89元/箱,每箱24瓶计算,单价3.7元。

彭心对RTD瓶装果茶板块充满信心。

“当我们用奈雪的品牌理念去做瓶装饮料,同时又能维持主流售价。”她在业绩会上说道。

投资版图

“奈雪并不是一个餐饮品牌,而是一个生活方式品牌。茶饮、烘焙、咖啡是奈雪的产品,空间同样是奈雪的产品。”彭心认为。

对于空间的探索,彭心从奈雪梦工厂、奈雪酒屋、奈雪生活,一路开到了茶院。

今年2月,第一家“奈雪茶院”落地深圳华侨城O·POWER文化艺术中心。不卖芝士葡萄、霸气西柚,而是主打乌龙茶、陈皮白茶、熟普等数十种中国传统纯茶品类。

空间生意的商业模式还未跑通。

奈雪酒屋BlaBlaBar推出四年后停业;奈雪梦工厂去年5月关闭,后被改造为奈雪生活体验店,有饮品、甜品、小食、简餐、书籍、花艺等6大品类。

奈雪擅长在营销端发力,频繁联名大IP。

最近一次出圈,是与电视剧《武林外传》联名,推出联名霸气榴莲饮品、榴莲千层、霸气榴莲吐司等,并上线创意周边及全国主题门店。

有网友晒出,小票上印着《武林外传》的经典台词,“举杯幸会有缘人”。

进一步壮大规模,彭心也在寻觅“有缘人”。

去年12月,奈雪5.25亿将乐乐茶收入麾下,持股43.64%,成为第一大股东。国家市场监督管理总局官网显示,这笔收购已获无条件批准。

这并不是彭心首次出手。

2021年上市后,奈雪的第一笔投资瞄准茶饮供应链企业田野股份,其是奈雪、茶百道、沪上阿姨等新茶饮品牌的原料果汁主要供应商。

事实证明,彭心眼光不错。去年12月,田野股份成功登陆北交所。

奈雪还成立了一家投资公司“美好自有力量”。

天眼查显示,该公司由奈雪的茶主体公司深圳市品道餐饮100%持有,后者最终受益人为彭心。

随后,奈雪联合消费、科技领域投资人,设立初芽创投基金公司,主要投资大消费和泛消费创新科技赛道。美好自有力量持股55%,为第一大股东。

沿着茶饮、咖啡、烘焙、供应链的轨迹,彭心陆续投资了新茶饮品牌“茶乙己”、零糖烘焙品牌“鹤所”和新锐咖啡品牌“怪物困了”“嗨罐”等一众标的。

3月31日收盘,奈雪的茶总市值145.6亿港元,距离上市首日的294亿港元,已蒸发过半。

彭心和赵林亟需一场扭亏胜仗,拿回资本市场的主动权。

(作者:谢之迎 编辑:江昱玢)