存储芯片巨头美光在华销售产品被审查,其称正在“全力配合”

美光2022财年在中国大陆收入同比增长34.8%。

21世纪经济报道记者倪雨晴 深圳报道

3月31日晚,中国网信网发文称,为保障关键信息基础设施供应链安全,防范产品问题隐患造成网络安全风险,维护国家安全,依据《中华人民共和国国家安全法》《中华人民共和国网络安全法》,网络安全审查办公室按照《网络安全审查办法》,对美光公司(Micron)在华销售的产品实施网络安全审查。

美光是美国的存储芯片行业龙头,也是全球存储芯片巨头之一。美光在一份声明中表示,公司正在与中国国家互联网信息办公室就调查进行沟通,正在“全力配合”。

存储芯片市场缠斗

存储芯片可以简单分为闪存和内存,其中闪存主要有NAND Flash、NOR Flash,内存主要为DRAM。从手机、电脑、汽车等消费级终端,到服务器、基站等工业级产品,都需要存储芯片。目前韩国、美国和日本的大厂基本垄断了全球市场。

具体来看,DRAM市场三大霸主是三星、SK海力士和美光。集邦咨询数据显示,2022年第四季度,三星、SK海力士和美光的市占率分别为45.1%、27.7%和23.0%,三者一共占据了96%左右的份额;NAND Flash厂商营收排行榜上,美光排名第五,市占率为12.3%,三星、铠侠、SK集团、西部数据、美光前五家的市场份额总计在97%左右。

国内市场上,近年来长江存储和长鑫存储两大领头羊发展势头迅猛。其中,长江存储是专注于3D NAND闪存设计制造一体化的IDM集成电路企业,在2020年,长江存储宣布其128层QLC 3D NAND 闪存(型号: X2-6070)研发成功,拥有发布之时业界最高的I/O速度,最高的存储密度和最高的单颗容量,用短短3年时间实现了从32层到64层再到128层的跨越。

长鑫存储则从事动态随机存取存储芯片(DRAM)的设计、研发、生产和销售,目前已建成12英寸晶圆厂并投产。2020年,长鑫存储就推出了DDR4内存、DDR4内存条和LPDDR4X内存。

国内存储器厂商江波龙就在财报中指出,国产存储晶圆厂武汉长江存储和合肥长鑫的技术及产品能力经过多年的积累均取得了一定突破,在一定程度上改变了多年以来国际原厂完全主导存储晶圆供应的局面。2022年以来,美国对我国的半导体存储的研发、制造环节采取的一系列出口管制措施。我国存储晶圆事业的发展面临着新的挑战,江波龙作为下游存储器厂商进一步提升自身供应链韧性,做好充分应对。

此前,长江存储和长鑫存储都已经被列入美国的“实体清单”,去年美国的出口管制中还特别提及了存储芯片,对相关DRAM存储芯片、NAND闪存芯片进行管控。如今,中国网络安全审查办公室对美光公司在华销售的产品实施网络安全审查。

目前,美光来自中国营收跌至10%左右。2022财年年报数据显示,美光在中国大陆的收入为33.11亿美元,同比增长34.8%,占总收入的10.76%。

美光在西安建有封测厂,负责美光DRAM颗粒封装和测试以及模组制造。据美光官方消息,2022年,美光西安进出口总值达196.5亿美元,突破历年进出口总值新高。美光位于上海的研发中心涉及DRAM和NAND芯片设计、托管型NAND系统产品设计和开发、SSD固件开发测试。

不过,美光上海的团队已经收缩。美光在2022年1月25日公开的一份声明中表示,其DRAM工程团队“将从上海设计中心撤出”,在上海的其他业务不会受到影响。

美光、SK海力士季度大亏损

当前,存储市场仍处于下行周期,2022年开始全球存储厂商们都面临价格骤降的寒风。产业本身的周期属性叠加外部环境因素,大厂的业绩都受到影响,美光直接面临季度亏损。

3月29日,美光公布了2023财年第二财季报告,当季营收为36.9亿美元,去年同期为77.9亿美元,同比下降约53%;亏损23.1亿美元,其中包含计提超14亿美元的库存损失。据悉,这是美光过去二十年来最严重的季度亏损,上一次出现如此规模的季度亏损是在2003财年第二财季,当时美光净亏损达19.4亿美元。

美光首席执行官Sanjay Mehrotra在电话会议上表示:“半导体内存和存储行业正面临过去13年来最严重的衰退,定价环境异常疲软,这对我们的财务业绩产生了重大影响。预计数据中心的收入在第二财季触底,第三财季收入将增长。到2023年底,数据中心客户库存应该会达到相对健康的水平。”

此外,Sanjay Mehrotra还宣布,除了高级主管减薪、全面停发2023会计年度奖金外,目前预期整体人力缩减比例将逼近15%,措施包括扩大裁员以及2023年12月底前遇缺不补。

韩国存储芯片大厂SK海力士同样也经历了亏损,其2022年第四季营收为7.69万亿韩元,同比下滑37.8%,营业亏损1.7 万亿韩元,净亏损为3.52万亿韩元。这也成为SK集团收购海力士以来遭遇的最大的一次季度亏损,而2022年全年SK海力士的净利润暴跌74.6%。

巨无霸三星电子也出现下滑,2022年第四季度营业利润同比下降69%,主营芯片业务的事业群(DS)首当其冲,第四季度的营业利润下滑幅度约97%。主要由于短期内下游客户存储芯片还在消化库存,随着需求下滑,存储芯片的价格也进一步下降。

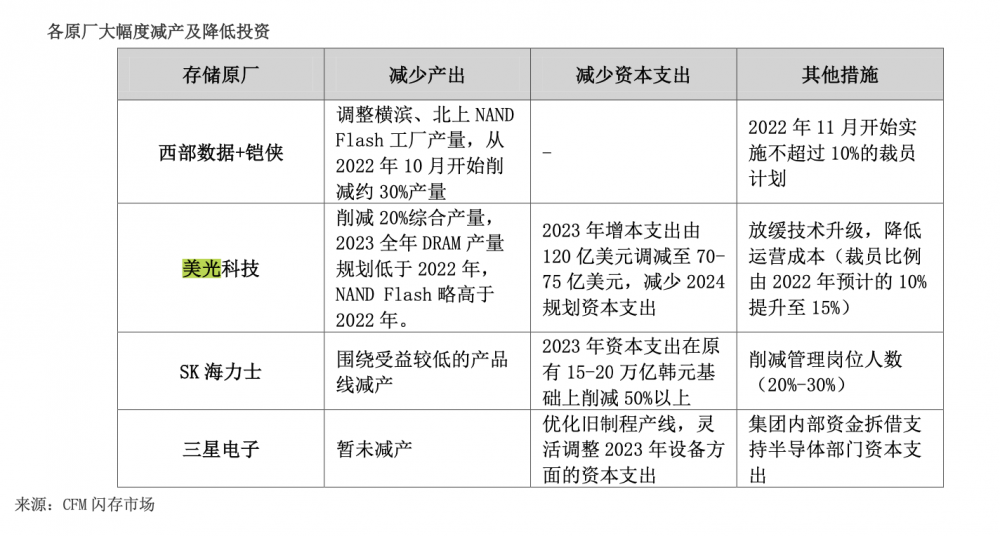

在市场压力下,三星、美光、SK 海力士、西部数据都宣布将于2023年大幅度削减资本开支甚至减产。比如Sanjay Mehrotra表示,预期今年投资约70亿美元,同比2022年减少超40%,2023年晶圆厂设备资本支出预计将年减超过50%,2024年预计进一步缩减。

随着厂商们继续清理库存和减产,多家存储器厂商向21世纪经济报道记者表示,上半年订单并没有恢复,下半年预计会好转。现在虽然一些客户也有需求,但是价格的压力仍较大,没有那么快反弹回升,因为渠道里还有库存。

根据TrendForce集邦咨询向记者提供的数据,由于美光、SK海力士已经启动DRAM减产,预估第二季跌幅会收敛至10%~15%。不过,由于2023下半年需求复苏状况仍不明确,DRAM均价下行周期尚不见终止。

而目前NAND Flash市场也处在供给过剩状态,集邦咨询预估二季度均价仍将持续下跌,环比下跌幅度收敛至5%~10%。后续恢复供需平衡的关键在于原厂是否有更大规模的减产,若需求端未再持续下修,NAND Flash均价有机会在第四季止跌反弹,反之反弹时间恐再延后。

(作者:倪雨晴 编辑:骆一帆)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。