5月行业比较:经济稳复苏,盈利主线有哪些?

本期作者:

卢国昆

招商证券财富管理部

行业比较与配置首席

S1090615040005

研究助理:赵峙淳 S1090122040015

特别鸣谢:实习生陈潇潼、张宜弛对本文整理有贡献

引言

4月多数行业上涨,行业分化收窄,金融、地产、基建相对占优,科技板块涨幅环比下降,大消费普跌。换手率行业继续分化,科技板块交易热度持续领跑。外资大幅流入,行业偏向制造业,金融地产流出较多。估值方面,房地产估值回升至三年最高点,建筑材料、消费处于高位,其他多数行业有所回升。

5月投资主线上,随着全市场市盈率估值逐步向历史中位收敛,行业逻辑优于主题逻辑,高低切换与盈利驱动方向或为新主线,逢低关注:

1.低估值央企相关,金融、建筑、电力、石化等。

2.经济复苏,出行消费、医药、新能源等。

3.TMT,计算机、半导体、传媒中的低位补涨的子行业。

大类行业景气度一览

金融地产:宽货币向宽信用扩散,地产仍有待恢复

金融数据

三月社融数据超预期,居民贷款稳步回升,信用周期持续修复,M2小幅回落,但仍高位运行。

地产供需

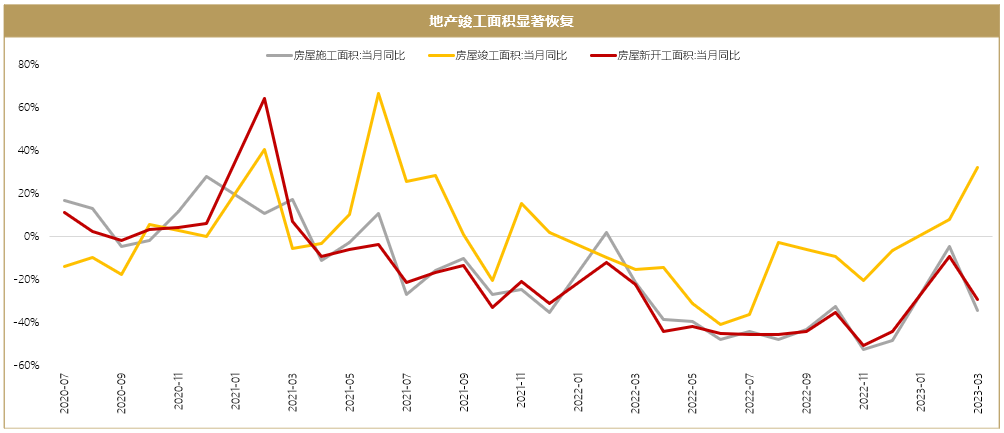

降准释放积极信号,地产仍有待恢复

1.3月27日央行超预期降准,释放中长期资金且释放宽松信号,有利于助力实体经济融资需求。

2.受益于需求回升与前期低基数效应影响,叠加因城施策继续发力,3月地产竣工、销售端表现较好,3月的房地产竣工面积同比快速反弹,一线城市商品住宅销售价格同比上涨、二三线城市同比降幅收窄,但房地产开发投资仍同比回落。

非银金融

3月股基成交额同比提升,交易热度回暖,部分券商一季度业绩明显改善。

数据来源:统计截止日期4月19日,iFind,Wind,招商证券财富管理部

资源原材料:减产驱动原油大涨,黄金短期触顶

资源

1.4月原油价格大幅上涨,原因主要是OPEC+减产导致的供应偏紧预期,但由于减产尚未落地,且全球需求清淡,预期短期价格维持高位震荡。

2.煤炭价格承压震荡,高库存弱需求抑制煤价。

有色金属

1.锂价跌破20万元/吨,下游库存处于较低水平,预计锂价短期仍将承压。

2.美国通胀如期回落,叠加美元走弱趋势,黄金价格短期上行触顶。

3.稀土需求疲软,持续偏弱运行。

建材

1.钢铁、铁矿石价格震荡,钢铁厂库在五一节前有一定补库需求,成本重心下移。

2.玻璃价格小幅提升,需求边际改善,库存去化成果显著。

基础化工

化工价格指数环比下行,重点跟踪的35个化工品种中22个品种下跌,随着经济修复,化工品需求有望提升。

制造业:汽车产销有望回暖,新能源原材料价格持续下行

汽车

4月上旬乘用车产销回暖,库存压力减轻,重卡需求修复。受降价潮影响,车企毛利率有所下滑,特斯拉一季报显示毛利率降至19%。关注4月上海车展新车型和零部件新技术发布,预期厂商促销力度进一步加大,二季度销量有望放量。

电储能

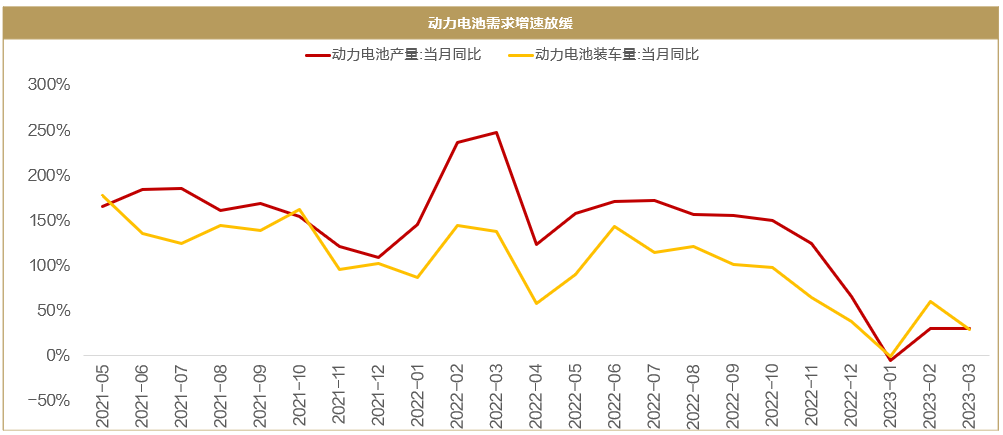

动力电池增速放缓,持续稳定增长。3月国内储能中标量回弹,由于原材料价格持续下降,3月储能中标报价大幅下跌。特斯拉储能超级工厂落户上海,海外方面,美国2023年3-12月计划并网的储能项目同比提升,澳大利亚开启新一轮储能装机补贴。

风电光伏

风电原材料价格环比下降,陆风标量超同期,海风规划招标建设加速推进。光伏组件出口超预期,海外需求旺盛。

机械

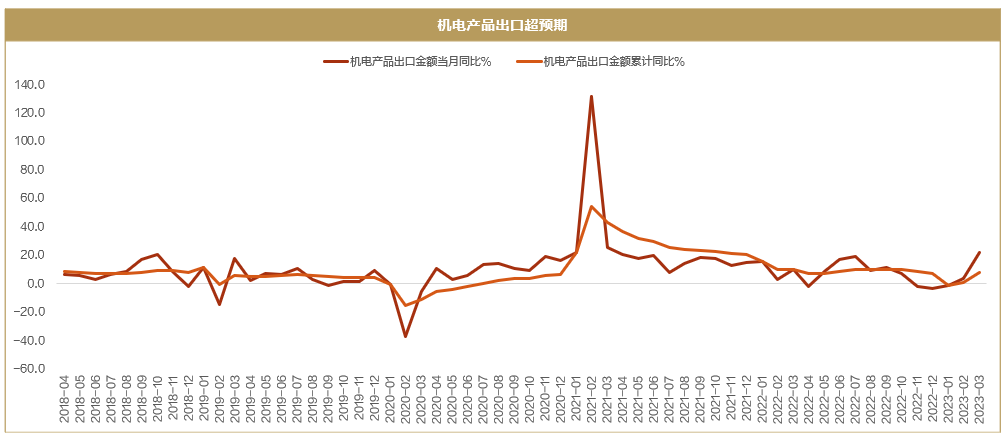

3月挖机内销受短期扰动有所回落,但机电产品出口量超预期,工程机械整体供需平稳。

数据来源:统计截止日期4月19日,iFind,Wind,招商证券财富管理部

数据来源:统计截止日期4月19日,iFind,Wind,招商证券财富管理部

消费:消费内需恢复良好,出口超预期改善

内需

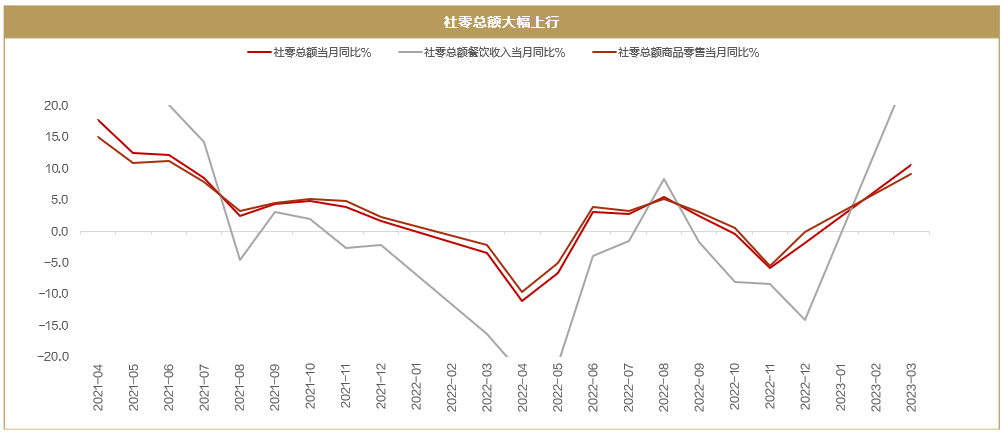

内需恢复动能良好。3月消费行业恢复情况良好,可选消费显著反弹。虽然较低的通胀降低了市场对于消费“强复苏”的预期,但消费的动能仍在不断积蓄,二季度消费有望进一步修复:

1.3月居民信贷数据改善,居民消费内生动能或增强。

2.3月房屋竣工面积高增,地产后周期品类如家电、家具等需求向好。

3.地铁客运量等高频数据快速恢复,多城已超2019年同期水平,部分平台五一国内游订单已追平2019年。

外需

出口超预期改善。3月出口超出市场预期,纺织及制品、服装、家具等消费品出口增速由负转正,全年出口需求或仍有较强韧性。

价格

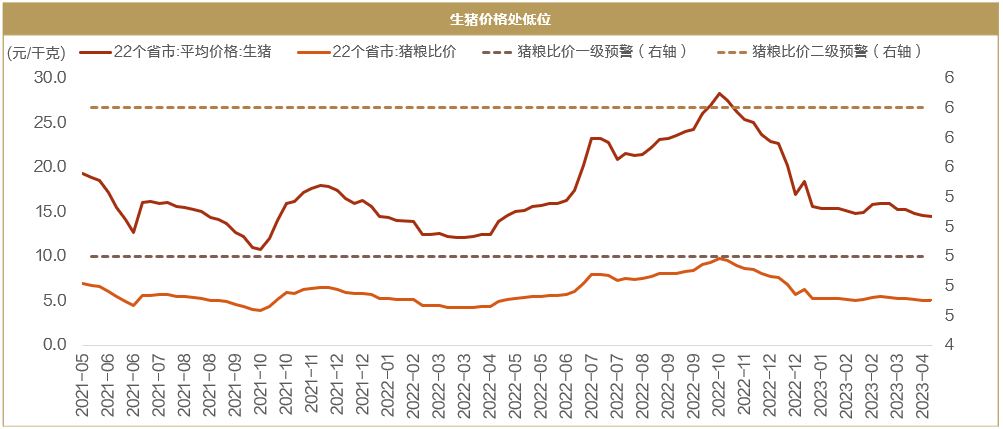

猪价走弱,酒价待涨。生猪价格走低,产能或加速去化,养殖基本面处底部。白酒批价上涨动力偏弱,食品行业受益原材料成本下行。

医药

集采政策常态化。第八批集采落地,药品价格降幅与前期降幅相近。美国AACR年会召开,多家国内创新药企业将披露重要数据。

数据来源:统计截止日期4月19日,iFind,Wind,招商证券财富管理部

数据来源:统计截止日期4月19日,iFind,Wind,招商证券财富管理部

现代服务:基建景气度高位延续,民航需求持续回暖

基建

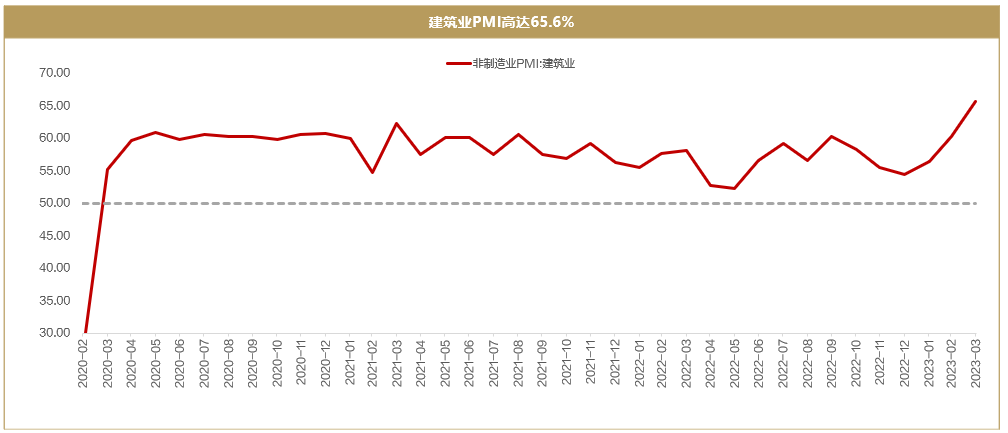

基建景气度高位延续。基建链基本面稳中向好,3月建筑业PMI高达65.6%,一季度基建投资同比增速超10%,部分建筑业龙头上市公司一季度订单快速增长,以“一带一路”为代表的海外需求有望助力全年订单高增。

航空机场

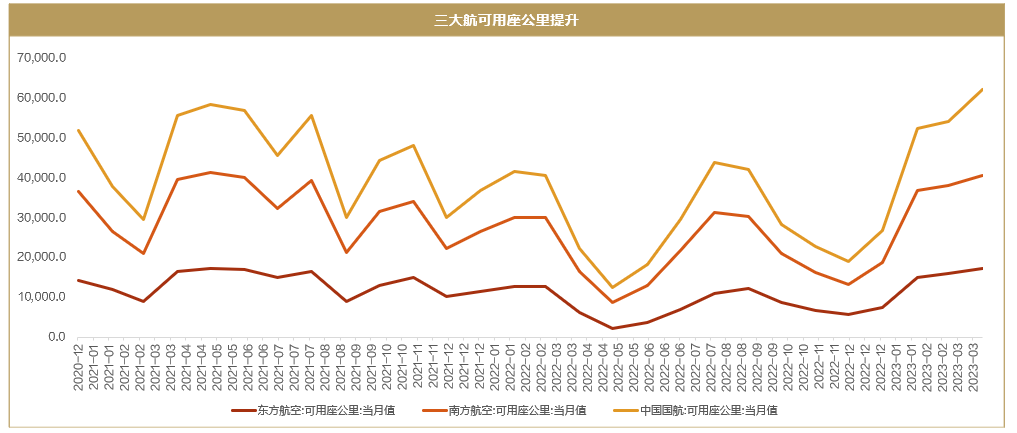

民航需求持续回暖。3月三大航可用座公里同比大幅提升,民航客运班次、客运总量恢复至2019年九成左右,机场旅客吞吐量环比增长,五一机票预订亮眼。

电力

火电盈利逐步改善。受益于成本端动力煤的震荡下跌,火电一季度亏损收窄,部分地区火电企业扭亏为盈,二季度盈利或继续改善。

数据来源:统计截止日期4月19日,iFind,Wind,招商证券财富管理部

数据来源:统计截止日期4月19日,iFind,Wind,招商证券财富管理部

科技成长:AI打开成长空间,半导体国产替代加速

AI

AI年度主线地位不变,产业链上下游受益。

1.4月18日GPT产业联盟正式宣告成立,加强多方联合合作,促进数字经济发展。

2.国内外大模型密集发布,算力仍是AI大模型发展的底层基础。软端快速发展,硬件基础设施持续受益。

3.海外ChatGPT已引起多国监管关注,数字安全受到重视。

4.AI+下游持续催化,有利于文化传媒、游戏板块内容创新。

半导体

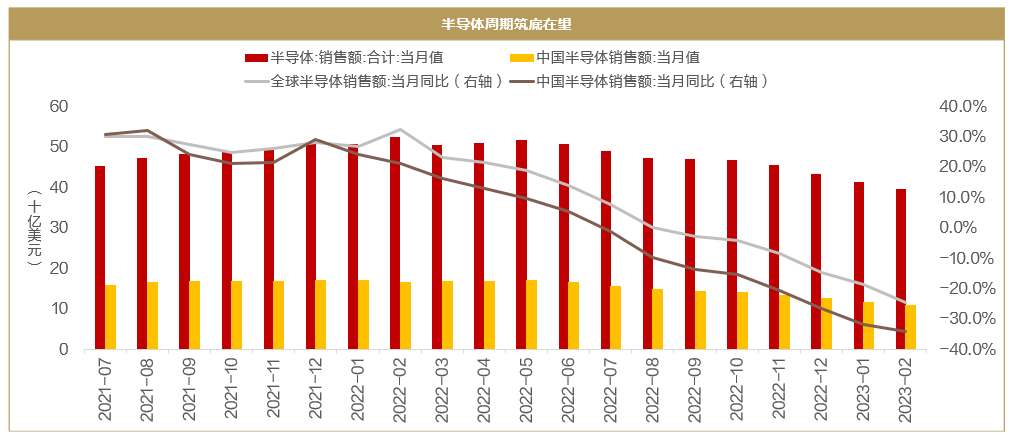

半导体周期筑底在望,国产替代化加速。

1.全球半导体销售额持续下行,自2022年1月以来已连续14个月下降。2023年2月中国半导体销售额同比降幅扩大,本轮半导体周期有望在2023年下半年完成筑底,随后或迎来新周期复苏,销售额迎来低位反弹。

2.国产化替代有望持续加速。中国作为全球最大半导体单一消费市场,3月半导体产业贸易逆差回升至29%,我国有望在半导体技术上实现突破,国产替代有望迎来进一步自主创新。

3.2023年以来,募集资金2000亿元的国家大基金二期增资了多家半导体厂商。

数据来源:统计截止日期4月19日,iFind,Wind,招商证券财富管理部

行业配置建议

金融地产:非银金融

资源原材料:石油石化、有色金属

制造业:国防军工、动力电池

消费:医药生物、社会服务

现代服务:航空机场、建筑装饰

科技成长:电子、通信

免责声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。

(作者:招商证券 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。