多家银行下调存款利率的背后: 这类产品被曝“近期卖得很好” ,适合什么人投资?

试想一下:

去银行买银行理财,客户经理积极推荐的却是保险产品……

对于这种情况,你是不是多少有点反感?

然而眼下似乎不同了。

有银行客户经理直言:“最近我们银行带储蓄性质的寿险产品卖得很好。”

这究竟怎么一回事?储蓄型保险咋忽然成了“香饽饽”?它又适合哪些人投资?本期3分钟就来分析下。

一、什么是储蓄型保险?

储蓄型保险,是一种既具有传统保险的保障功能、又能获得储蓄收益的产品。

我们常见的主要有两类:增额终身寿险和年金险。

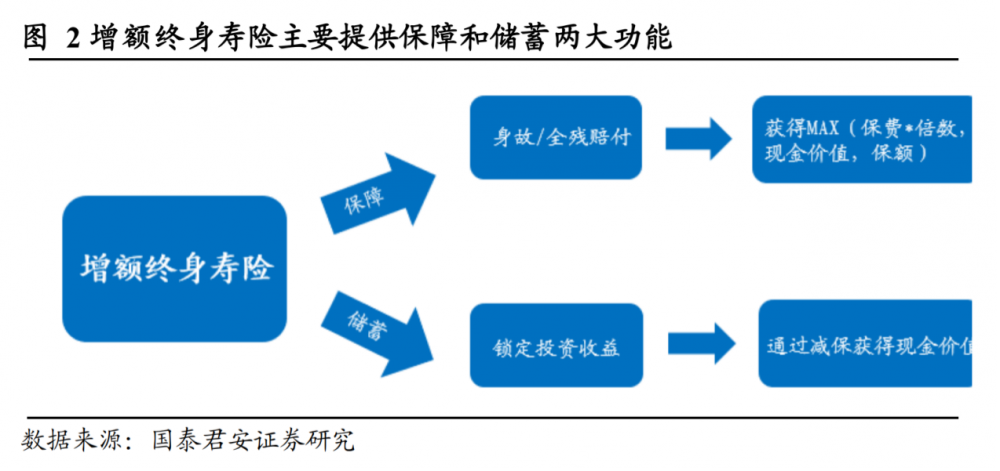

增额终身寿险是一种保额可以不断增加的终身寿险,它不仅有身故保障,还可以通过“减保”的方式部分领取保单现金价值。

至于年金险,简单的说是先交给保险公司一笔钱,到合同约定的时间,保险公司再按年或按月给付一笔金额固定的钱,直到保险期满或被保人身故的一类产品。

整体来看,储蓄型保险主要有三大特点:安全、收益稳定及保障功能。

安全方面,买储蓄型保险,会和相关保险公司签订合同,监管和法律上会给予层层保障。

收益方面,储蓄型保险可以锁定长期利率,什么时候给钱,给多少钱,怎么给,都会明确写在合同里。

保障方面,增额终身寿险就不用多说了。年金险往往也会附加身故保险、残疾保险、医疗保险等保障。

![]()

二、储蓄型保险为啥眼下这么火?

这事得从银行下调存款利率说起。

据不完全统计, 4月以来已有约20家中小银行下调了存款利率。

比如,某农信社公告称自4月8日起一年期、两年期、三年期整存整取定期存款挂牌利率由2.25%、2.70%和3.30%分别调降至1.90%、2.40%、2.85%。

央行给出的回应是:此轮主要是上次没有调整的中小银行补充下调。

啥意思呢?

回看2022年,银行有过两轮调低存款利率潮,分别是4月和9月。具体到9月的一轮。鉴于当年8月LPR下调,六家国有大行以及招商银行率先下调了各期限定期存款利率,随后其他股份制银行以及部分中小银行跟进,而眼下则是当时“未动”的中小银行“补降”。

这事对于普通人的影响很明显,我们以“10万元定存1年”来简单算个账。

假设某银行将“1年期定存利率”从原来2.25%调整成了1.9%,那么:

调整前一年利息为2250元

调整后则为1900元

利息比以前少了350元

也就是说,银行存款的吸引力会下降。

为此,很多习惯存银行定期的小伙伴开始积极寻找投资替代品。

然而2022年基金市场亏损严重。据相关统计(天相投顾),截止3月31日,共151家公募基金管理人披露了2022年年报,公募基金合计亏损14547.80亿元,为近三年同期数据中首次出现亏损。

银行理财的同期表现也不理想。数据(《中国银行业理财市场年度报告(2022年)》)显示,2022年银行理财市场存续规模27.65万亿元,全年累计新发理财产品2.94万只,平均收益率2.09%。

这就给了储蓄型保险表现的机会。比如增额终身寿险,目前大多数产品的长期内部收益率接近3.5%。这个收益率,在存款利率不断降低,基金、银行理财波动加大的背景下,吸引力可谓大增。

三、什么人适合买储蓄型保险?

敲黑板时间!

站在理财的角度,储蓄型保险有一定的优势没错,但并不适合小伙伴随意投资。

首先,它不适合持有短期理财规划的人。

储蓄型保险的灵活性较差。

增额终身寿险虽然可以减保取现,但是现金价值通常要在几年后才能超过已缴保费;而年金险则要到约定时间才能领钱。

换句话说,这类产品更适合有养老、子女教育等长期规划的资金参与。

其次,它不适合资金不充足的人。

购买了储蓄型保险,在缴费年限内一般每年都须要向保险公司缴纳保费,且往往还有最低保费的要求。

这会给资金不充足的人带来一定的经济压力。

那么反过来究竟什么人适合买呢?

简单的说,如果你手头有一笔长期规划明确的资金,觉得把钱存银行利息有点低同时买理财产品又怕担风险,这时候就可以储蓄型保险作为备选购买产品。

……

最后3分钟还要提醒的是,储蓄型保险归根究底是保险,相关条款会比较复杂,因而上车前除了关注收益情况外,还要仔细研究附带的保障功能是否适合自己。

(作者:王婷婷,赵阳,剪辑:胡凯文 编辑:崔海花)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。