美联储连续第十次宣布加息

在自本轮加息周期开启以来第10次上调利率后,美联储的加息之路或许将很快“告一段落”。

美联储加息“刹车”

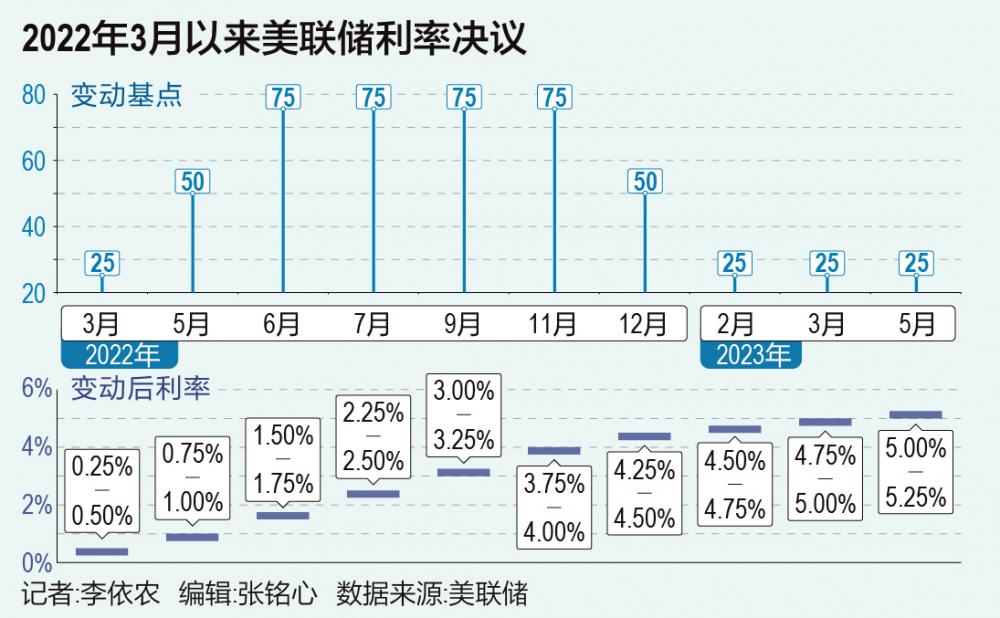

当地时间5月3日,美联储如市场所料继续加息25个基点,并释放了这或是本轮最后一次加息的信号。至此,美联储已连续第10次加息,累计加息幅度达500个基点。虽然美联储欲踩下加息“刹车片”,但伴随的加息“浓烟”已然升起,美国未来货币政策将走向何方?

北京时间5月4日凌晨,美联储公布5月联邦公开市场委员会(FOMC)会议声明,宣布上调联邦基金目标利率25个基点至5.0%-5.25%区间,符合市场预期。

值得注意的是,5月FOMC会议声明删除此前暗示未来还会加息的措辞,表示政策更紧缩的程度取决于经济。此外,美联储主席鲍威尔虽然否定了市场关于美联储最早会于7月份降息的预期,但其对未来暂停加息以及降息的表述也有所松动。

会议过后,美国三大股指集体下跌、美债收益率下行,市场降息预期则明显升温。经济学家与分析人士普遍指出,这可能是本轮货币政策紧缩周期内,美联储最后一次加息。

国联证券宏观首席分析师樊磊在接受21世纪经济报道记者采访时指出,5月的会议声明较为明晰地传递了政策利率上升可能终止的信号,预计美联储可能会在6月份正式宣布加息告一段落,但考虑到高利率背景下的美国经济走弱,快速转向降息的可能性不大。

上海交通大学上海高级金融学院教授、前美联储高级经济学家胡捷也对21世纪经济报道记者指出,鉴于通胀形势仍有一定的不确定性,美联储还并未公开、明确地宣称其已经进入暂停甚至停止加息的状态,但预计其事实上已大概率接近尾声,或在下一次的议息会议上“尘埃落定”。

回顾本轮加息,美联储已累计加息500个基点,创造了80年代以来节奏最快的紧缩周期。目前来看,如此激进的加息带来了哪些影响?展望未来,美联储以及全球多家央行在全球范围内掀起的这场紧缩周期是否终于将要迎来拐点?

本轮加息之路或已到“终点”

在自本轮加息周期开启以来第10次上调利率后,美联储的加息之路或许将很快“告一段落”。

具体来看,5月议息会议后公布的声明显示,美国第一季度经济活动以温和的速度扩张;近几个月就业增长强劲,失业率保持在低位,通货膨胀率居高不下;委员会对通胀保持高度关注,致力于实现通胀在较长期内达到2%的目标。

声明表示,与会官员将密切关注后续信息并评估对货币政策的影响;在确定额外的政策紧缩到何种程度合适后,委员会将考虑货币政策的累计紧缩在影响经济活动和通胀上的滞后性,以及经济和金融状况的发展。

樊磊分析指出,5月的声明删除了“委员会认为额外紧缩政策可能是合适的”以及“足够限制性的货币政策”这两个表述,表明美联储认为现在的政策利率已经达到了足够“限制性”的水平,对未来的展望也有非常明显的措辞变化。种种迹象均表明,本次加息25个基点极有可能是最后一次加息。

不过,断言美联储很快将转向降息或许还为时过早。

鲍威尔在会后的发布会上表示,还没有明确做出暂停加息的决定,他坦言与会官员的确讨论过暂停加息的可能性,但强调未来利率的走势仍然取决于数据。他表示,通胀虽然有所缓和,但是远高于目标,若未来通胀居高不下,美联储不会降息。

“委员会认为通胀需要一定时间才能下降(到2%),如果预测无误,降息将不是一个合适的政策”,鲍威尔说道。

渣打银行财富管理部发表机构观点表示,预计未来几次议息会上美联储将维持现行基准利率不变,意在等待足以确认美国就业市场供不应求状况和薪资上涨压力有所缓解的数据。因此,预计美联储会在今年稍晚时候,待失业率开始上升而温和衰退降临之际,才出手降息50个基点。

樊磊指出,鉴于美国通胀韧性仍然偏强,美联储可能会维持一段时间偏高的利率水平,并不会像利率期货所展示的那样,在7月或者8月以后就迅速地出现降息。但他预计到年底之前,可能会有25个基点左右的降息。他解释道,“伴随着美国利率处于高位,其经济会逐渐滑落;再叠加信用紧缩(带来的)的一系列问题,总需求会出现比较快速的滑落。当总需求滑落之后,劳动力市场偏紧的一些问题就会得到缓解,通胀压力也会有所缓解。”

如此来看,在短短一年多的时间里激进加息500个基点之后,美联储终于释放了货币政策或已经足够紧缩的信号,后续继续加码的可能性似乎已微乎其微。

美联储激进加息“副作用”显现?

与此同时,美国银行业的风波持续发酵。2023年3月以来,硅谷银行、签名银行以及第一共和银行相继破产倒闭,银行股下跌趋势也仍在持续。回顾过去一年以来的激进加息,可以说,在降低通胀成效初显的同时,其“副作用”也在不断显现。

虽然鲍威尔依然持乐观态度,预计经济将实现软着陆,相信美国经济依然可避免陷入衰退,失业率也不一定会大幅上升,但渣打银行认为,美国经济衰退风险高企。

渣打指出,近期,第一共和银行成为过去3个月内倒闭的第三家大型区域性银行,因为利率上升导致银行资产-负债错配。据美联储近期发布的褐皮书,调研显示规模较小的银行正削减信贷,而此举加剧了周期性信贷紧缩。美联储将于5月8日公布高级贷款官员调研结果,预计届时将显示信贷条件进一步收紧。

樊磊表示,当前美国经济在周期上处在逐渐下滑阶段,持续不断的加息从各个方面都对美国经济产生了相当程度的影响。无论是从居民信贷、还是房地产市场的角度上看,较高的利息都会对消费支出、房地产需求构成一些比较明显的影响。此外,以硅谷银行为代表的一些美国金融机构在持续加息面前也显露出一些脆弱性,这种脆弱性会通过信用紧缩的方式进一步对美国经济产生负面影响。

胡捷也指出,虽不是直接原因,但美联储加息间接诱发了中小银行的内在问题。胡捷解释道,“硅谷银行的主要问题在于风控做得不够好。美联储加息之后导致资产贬值、存款大起大落,其相应的风险就暴露了。而第一共和银行的倒闭,直接原因可以说是硅谷银行的余波。硅谷银行事件发生后,这种恐慌情绪就传染到了很多的中小银行。”

不过,胡捷补充道,随着紧缩不断加码,美联储对于银行出现的一些问题是有一定预期的。“对美联储政策制定者而言,最关心的是银行爆雷这样的风波是否会批量发生,导致整个体系不堪重压,进入危机状态。但目前来看,这一情形发生的概率还不太大。”

全球“加息潮”步入尾声?

美联储释放出本轮加息或将步入尾声的信号,是否意味着这场在全球范围内掀起的紧缩周期将迎来拐点?

中国人民大学重阳金融研究院院委兼合作研究部主任刘英在接受21世纪经济报道记者采访时指出,美联储加息已为全球经济带来不少负面溢出效应,但全球主要央行可能还不会很快跟随美联储的步伐,按下暂停加息的按钮。

刘英表示,全球多个央行可能会在今年某些时候跟随美联储的步伐暂停加息,但目前可能性还不高。她解释道,因为欧元区4月份的CPI(消费者价格指数)又恢复增长了7%。尽管美国4月份的CPI数据因为低基数的原因表现尚可,但是美国加息一年来,其核心物价指数PCE(消费通胀指标)依然高至4.9%,并且存在着工资和通胀螺旋式上升的情况,因此也不具备暂停加息的条件。刘英认为,美联储需要暂停加息,主要是为了拯救动荡不安的金融市场和衰退的经济前景。

谈及美联储激进加息所带来的影响,刘英认为主要有三点:一是带来了美欧银行业危机以及金融市场的动荡不安,进而搅动了全球的金融市场;二是美联储激进加息引起包括欧央行在内的世界主要经济体央行跟进加息,抑制了全球经济增长;三是威胁了全球的金融稳定、导致国家破产事件的发生。“美联储加息产生的严重负面溢出效应不断抬升全球各国的外债水平,对于那些外储不多、外债又在抬升、经济脆弱性较强、产业结构相对单一的发展中国家而言是灭顶之灾”,刘英说道。

(作者:李依农 编辑:张铭心,包芳鸣)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。