存款“降息”带来什么机会?

5月15日协定存款及通知存款自律上限也迎来监管约束,其中国有行上限执行基准利率加10BP,其他金融机构执行基准利率加20BP。自律机制对以上两项存款利率加以约束,更多是为了规范市场竞争格局,短期内,对银行实际负债端成本的压降效果比较有限。

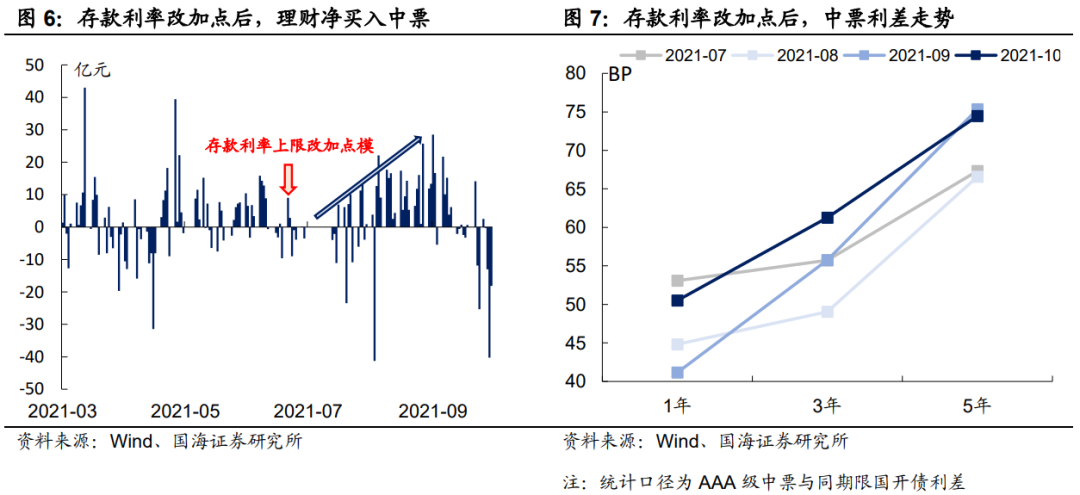

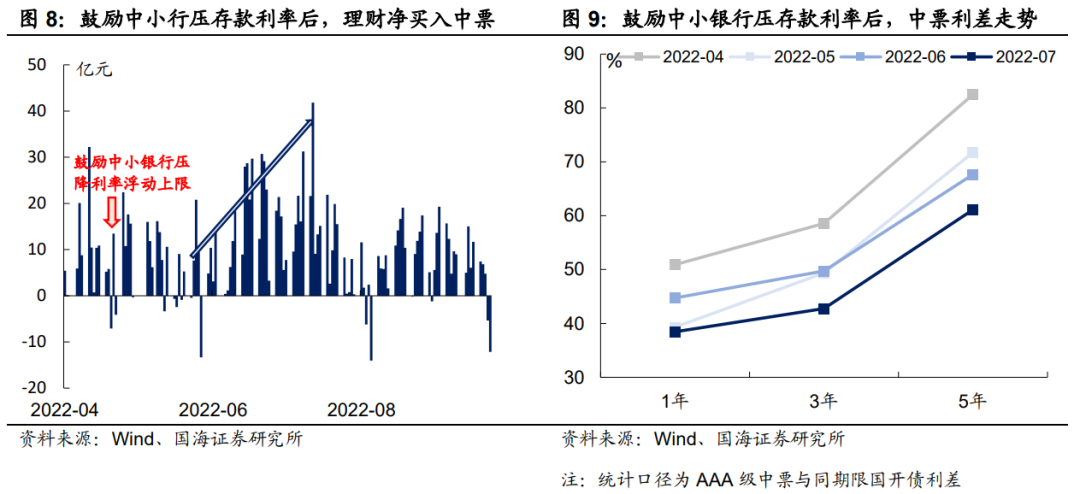

我们认为存款利率调降带来的影响并非一蹴而就,若非短时间内大幅下调,或许较难成为本轮债市行情的下一个“催化剂”。但这并不意味着债市没有机会。回顾历史,在存款利率压降后的2-3个月内,理财对中票净买入量持续上升,在此格局下,1-3年中票信用利差在接下来的1个季度内呈现先下后上的走势,交易机会凸显。

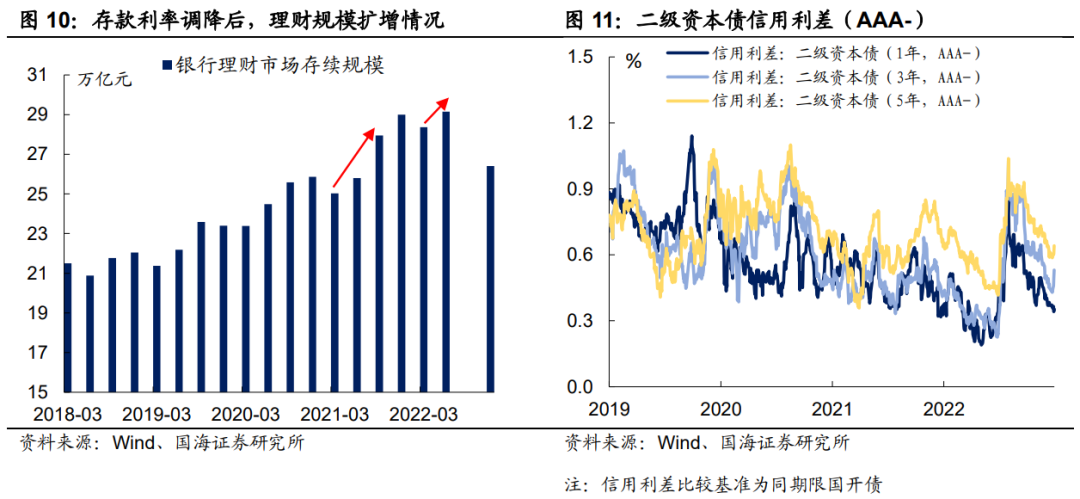

类比本轮,伴随理财赎回企稳,二季度起,理财进入传统“扩张”阶段,结构性的存款利率调降或许也有助于理财产品扩容,从而增加对目前1-3年信用债的需求。

与此同时,目前3年左右二级资本债利差也已经回到相对中性位置,在前期债市迅速走牛格局下,当前可考虑适当配置高等级二级资本债,布局“票息策略”,从而进行防守。

1、存款“降息”带来什么机会?

1.1

如何理解通知、协定存款约束?

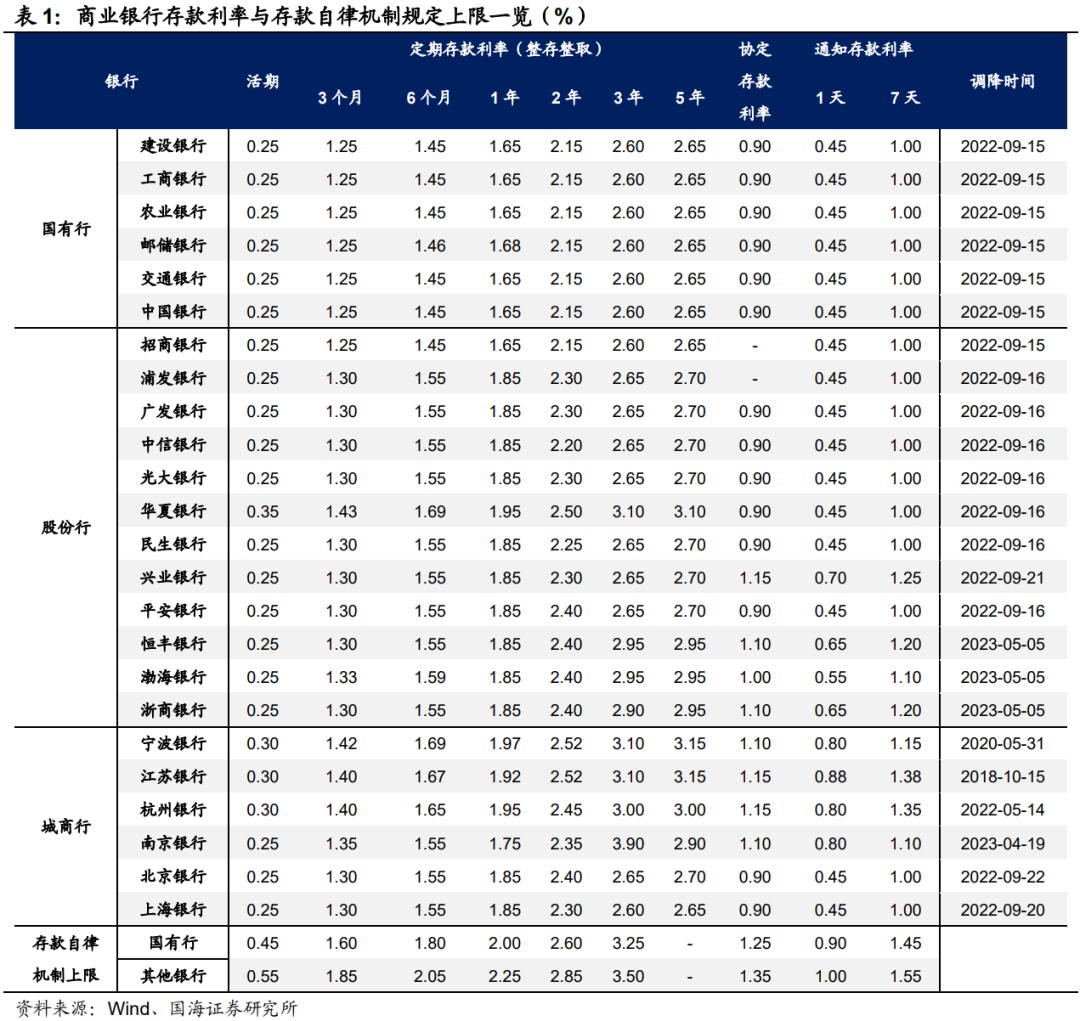

继渤海、恒丰以及浙商银行公告下调存款利率之后,5月15日协定存款及通知存款自律上限也迎来监管约束,其中国有行上限执行基准利率加10BP,其他金融机构执行基准利率加20BP。

如何理解本次监管对协定存款及通知存款的自律上限?事实上,自2021年以来,利率自律机制对存款利率的确认进行了两方面的优化:① 由先前的基准利率乘以倍数模式改为加点模式,更加精准有效;② 规定由利率自律机制成员根据10年期国债收益率以及1年期LPR对存款利率进行调整,加强了利率形成的市场化过程。

然而,此前机制中并未将协定和通知存款利率囊括进来,本次约束,实质上是对自律机制的完善。与此同时,目前主要银行,协定存款利率、1天和7天通知存款利率均在利率自律机制规定上限范围内,因此,自律机制对以上两项存款利率加以约束,更多是为了规范市场竞争格局,短期内,对银行实际负债端成本的压降效果比较有限。

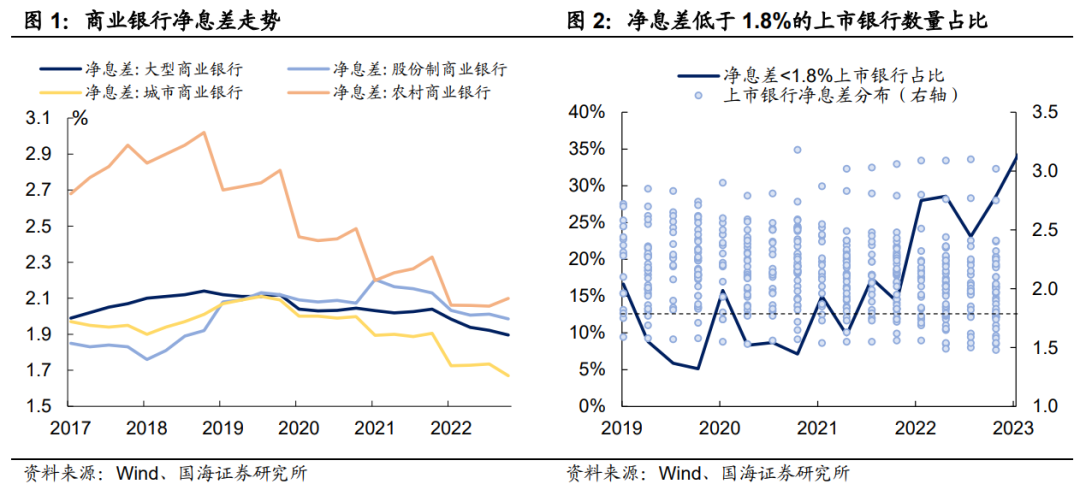

存款利率调降并非“空穴来风”。我们在《存款利率调降,影响有多大?》中曾经分析了,由于商业银行贷款平均利率不断走低,净息差被持续压低,下阶段银行降低存款利率有助于缓解银行盈利压力。

虽然近期公告调降存款利率的恒丰、渤海和浙商银行更多是“补降”性质,但目前过低的净息差已经引起监管注意。 4月份,利率自律机制发布的《合格审慎评估实施办法》中,明确将净息差纳入进考核,并以1.8%为考核标准,若净息差低于该水平,则予以扣分。截至2023年1季度,在已经披露净息差的上市银行中,有35%的商业银行净息差已经低于1.8%,这也是为什么我们认为大方向上,逐渐下调存款利率或许在所难免。

1.2

机构行为将有何变化?

那么,在银行下调存款利率的过程中,机构行为将如何应对呢?近期有市场观点将调降存款利率,视为新一轮“牛市起点”。对此,我们认为存款利率调降带来的影响并非一蹴而就,若非短时间内大幅下调,或许较难成为本轮债市行情的下一个“催化剂”:

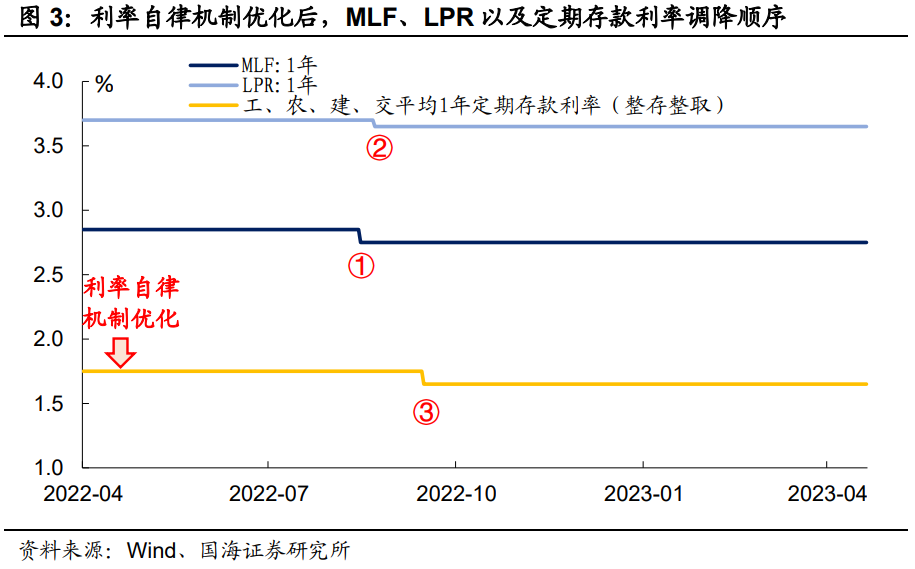

1) 从利率定价角度出发,存款利率的趋势性松动关键仍在政策利率。2022年4月在央行指导下,利率自律机制优化了存款利率定价的市场化机制,允许利率自律机制成员根据1年期LPR利率和10年期国债收益率情况来调整存款利率。与此同时,LPR的定价机制为MLF加点。因此,逻辑上,一个完整利率定价链条应为:MLF–LPR(贷款利率)–存款利率。

2022年9月份,银行存款利率普降已经完成了一轮“定价链条”的闭环,这也佐证了近期部分银行调降存款利率为“补降”性质。由于存款利率定价的市场化属性,调降纯属“自发”,在“存款生态”已经进入稳态格局下,如果没有政策利率来打开局面,银行间再出现一轮大规模存款利率普降有一定阻碍。

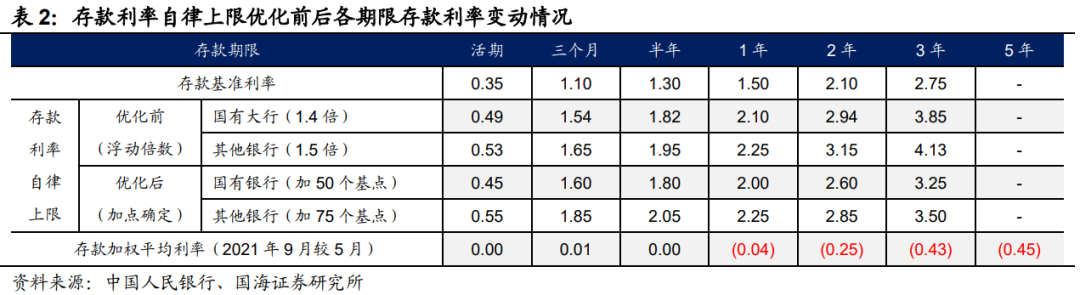

2) 从市场竞争角度出发,存款利率的小幅调降未必会压低银行负债成本。2021年以来,存款自律机制优化曾带来3次存款利率压降:① 2021年6月,存款利率上限改为加点模式后,1年以上存款利率上限迎来压降;② 2022年4月,自律机制优化存款利率挂钩10年期国债和1年期LPR利率后,鼓励中小银行下调利率浮动上限10BP;③ 2022年9月,在利率自律机制优化后,银行间存款利率“普降”。

从以上两次存款利率调降的经验来看,银行负债成本未必会出现明显下降,甚至国有行的负债成本在2022年9月“普降”之后还有所上升。背后可能的解释原因在于,有部分流动性不敏感的定期存款为了追求更高收益,流向了更远端。在此格局下,计息负债成本很难大幅下行,这也使得“债市”走势并不一定会跟着存款利率单边下行。

综合以上分析,我们判断,目前银行存款有下调必要,但是在短端政策利率“缺位”格局下,银行存款或许较难系统性压降。但这是否意味着,债市就没有机会呢?

由于2022年9月银行存款利率普降后偶遇“理财赎回潮”,参考意义不强,我们主要参考2021年6月和2022年4月,存款利率自律上限优化后,虽然银行负债成本没有出现系统性下降,但是存款利率下调或有助于资金进入理财产品。在存款利率压降后的2-3个月内,理财对中票净买入量持续上升,在此格局下,1-3年中票信用利差在接下来的1个季度内呈现先下后上的走势,交易机会凸显。

类比本轮,我们认为,伴随理财赎回企稳,二季度起,理财进入传统“扩张”阶段,结构性的存款利率调降或许也有助于理财产品扩容,从而增加对目前1-3年信用债的需求。

与此同时,目前3年左右二级资本债利差也已经回到相对中性位置,在前期债市迅速走牛格局下,当前可考虑适当配置高等级二级资本债,布局“票息策略”,从而进行防守。

2、机构现券成交监控

2.1

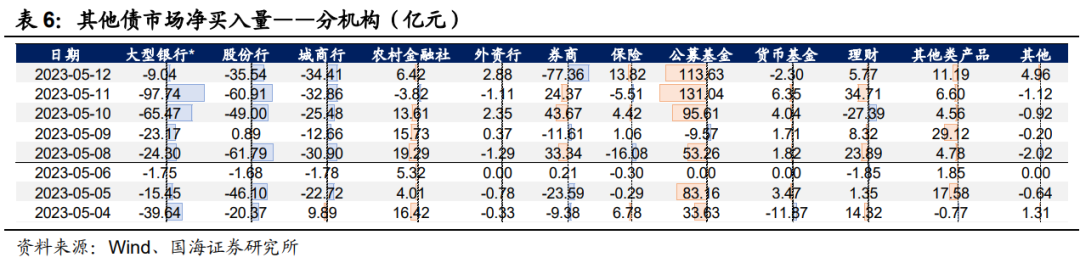

谁在买,谁在卖?

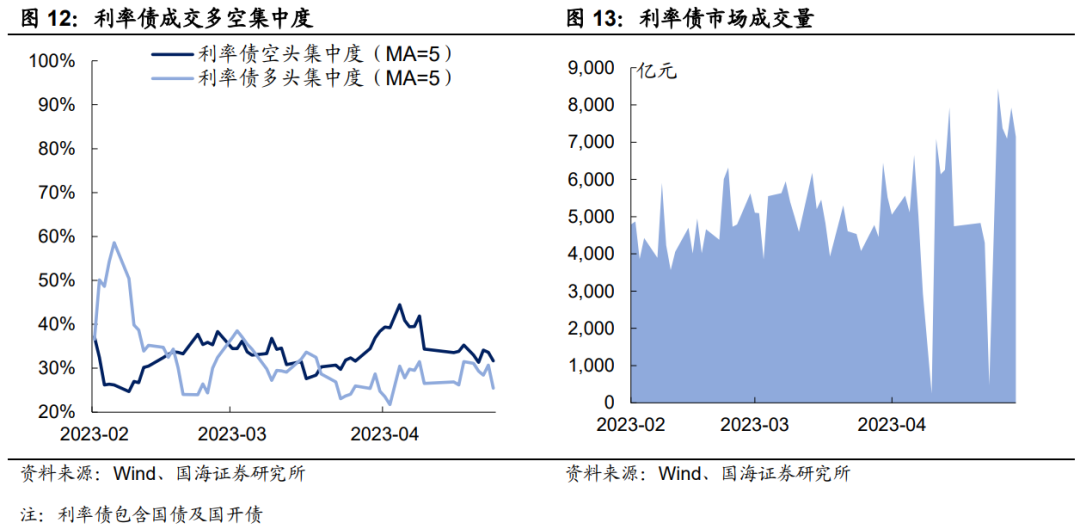

1) 利率债市场,本周多空集中度均有所下降,公募基金依旧是主要增持方,本周累计净增持754.5亿元。

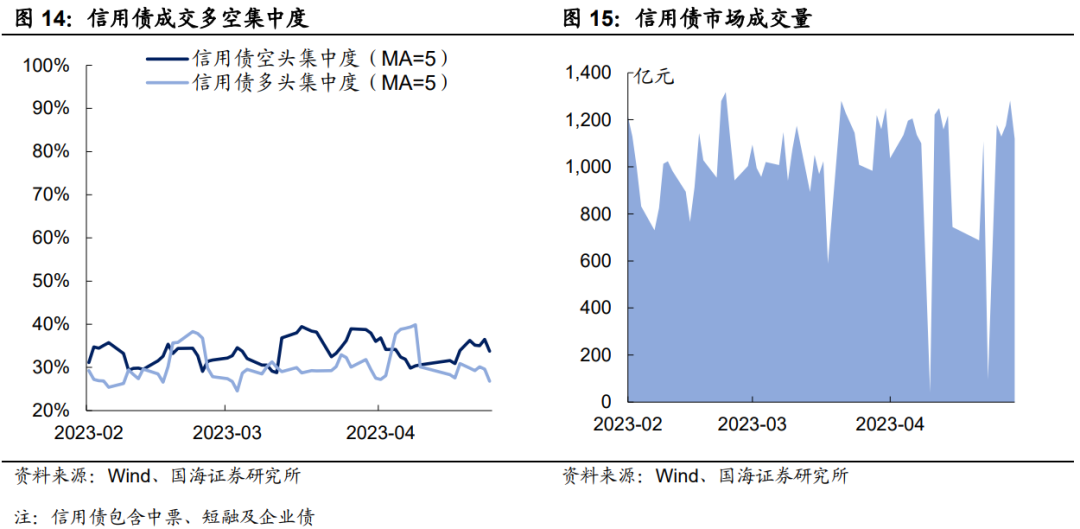

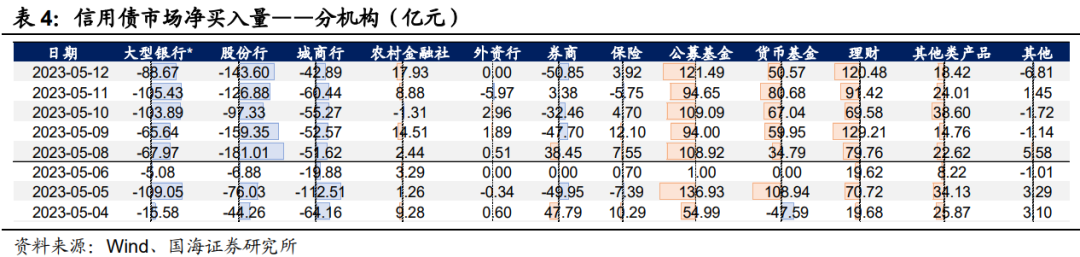

2) 信用债市场,本周多空集中度均有所下行,公募基金和理财是主要增持方,分别净增持528.2亿元和490.5亿元。

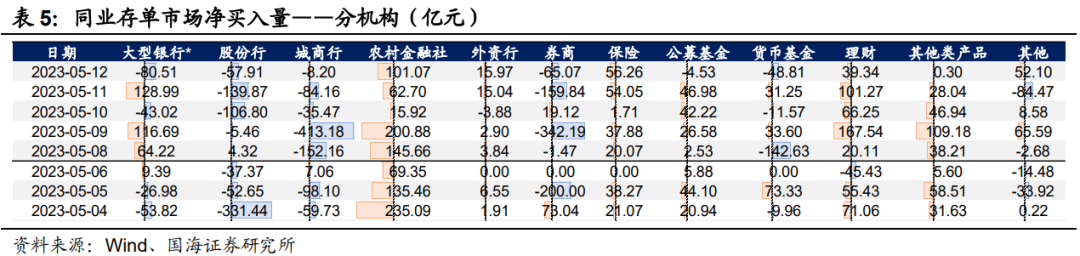

3) 同业存单市场,本周多空集中度有所下降,主要表现为农村金融机构和理财大幅增持存单,分别累计净增持526.2和394.5亿元。

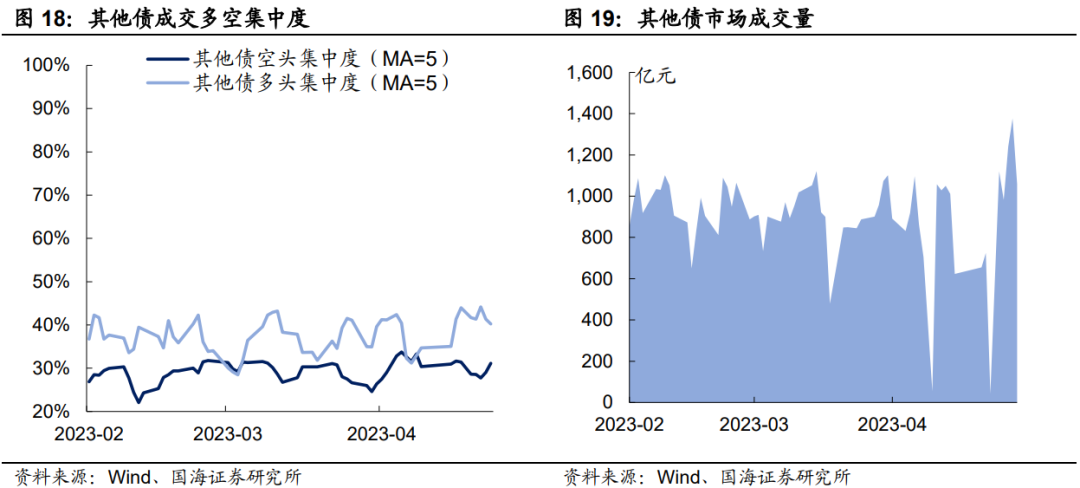

4) 其他债(二级资本债和永续债),多头集中度小幅下降,公募基金是主要增持方,累计净增持384.0亿元。

2.2

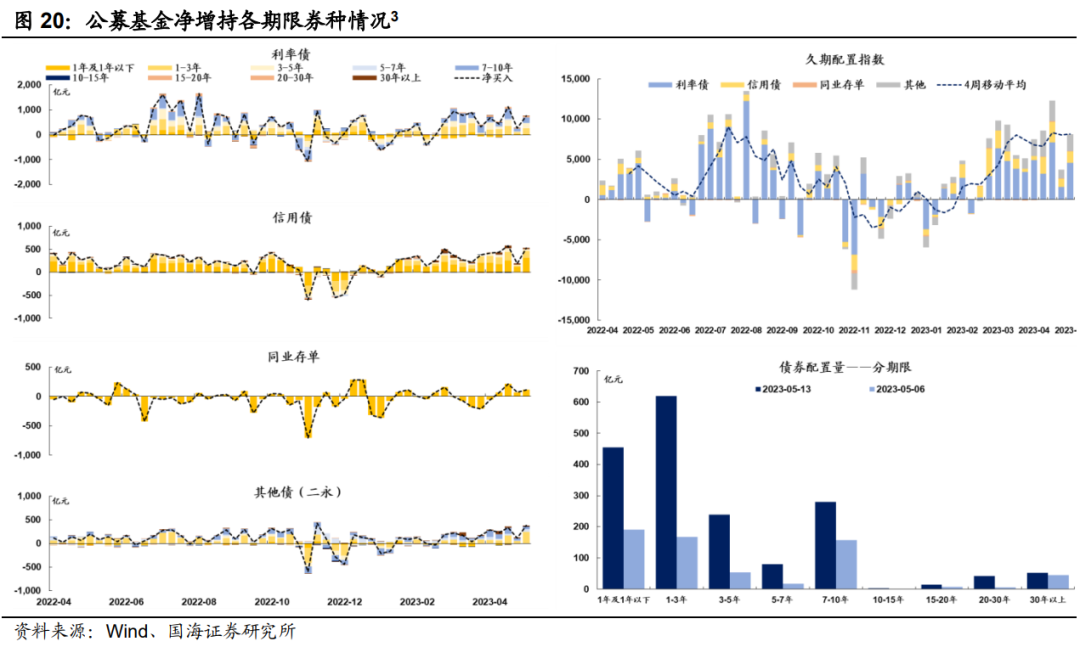

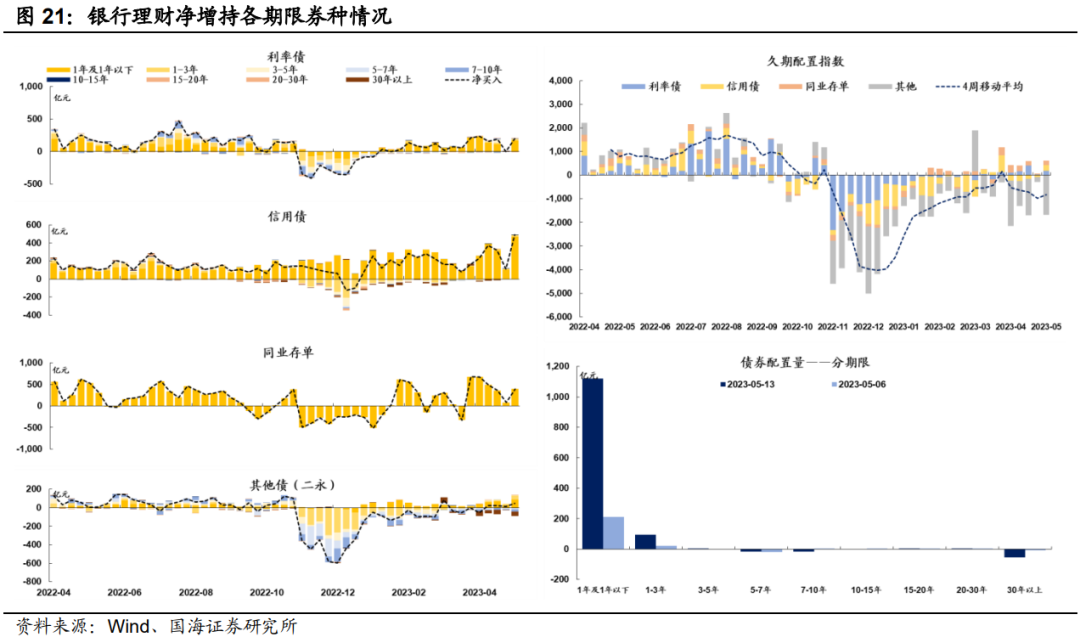

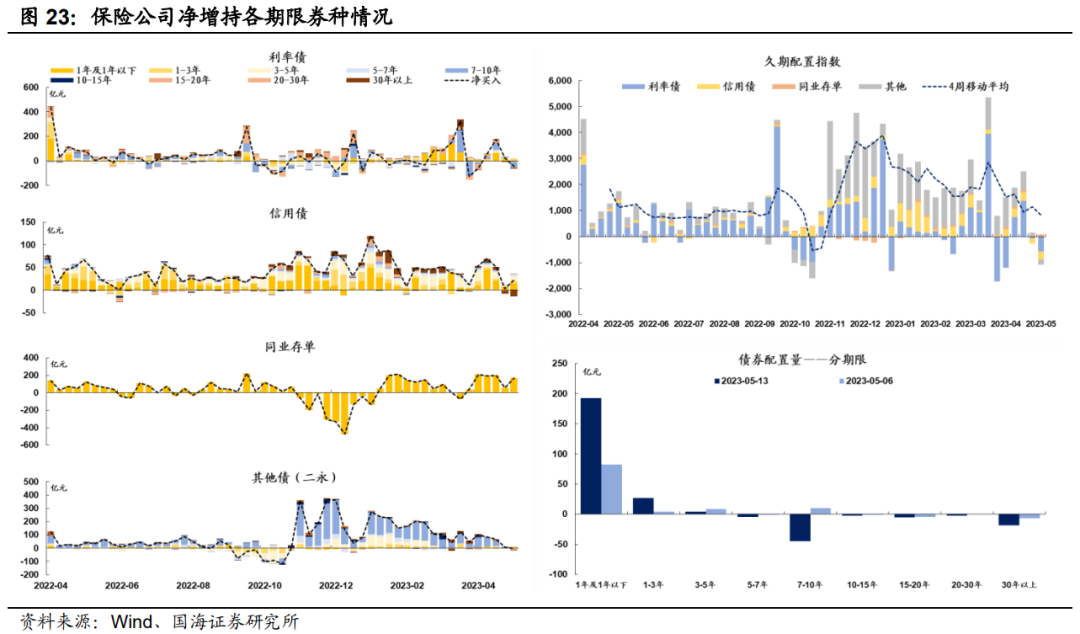

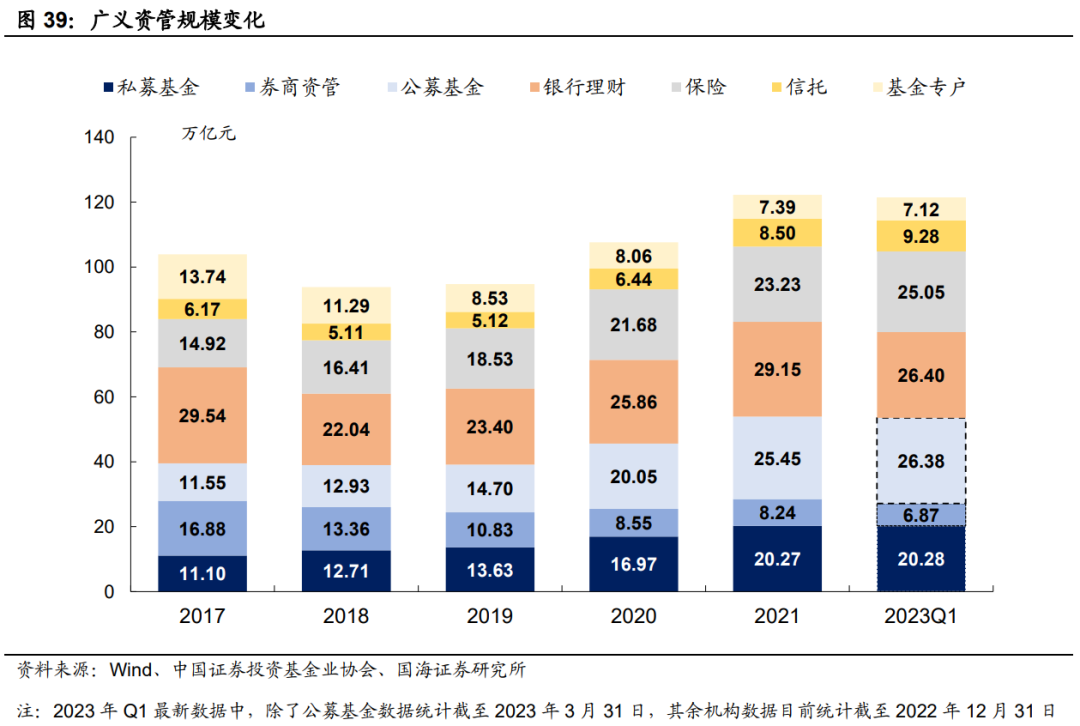

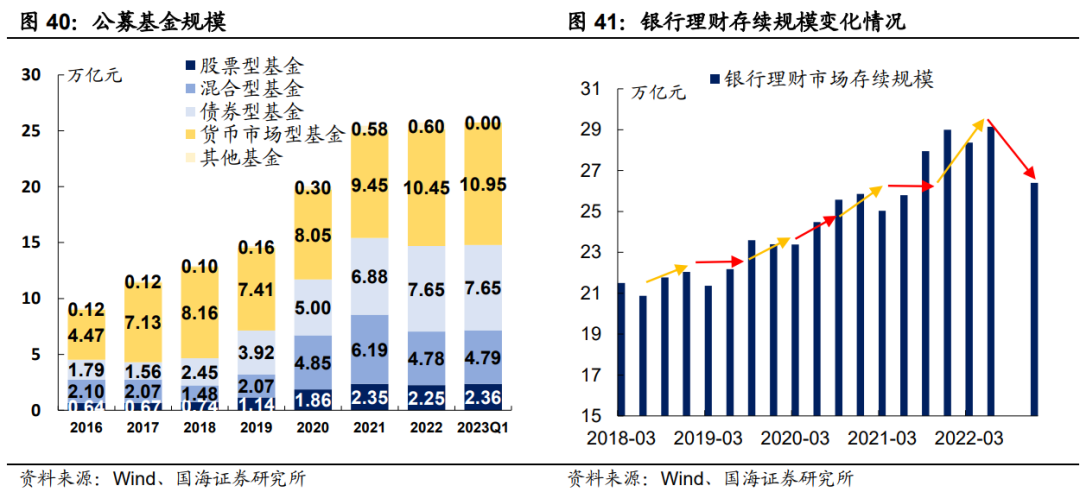

广义资管买什么?

3、机构资金跟踪

3.1

资金价格

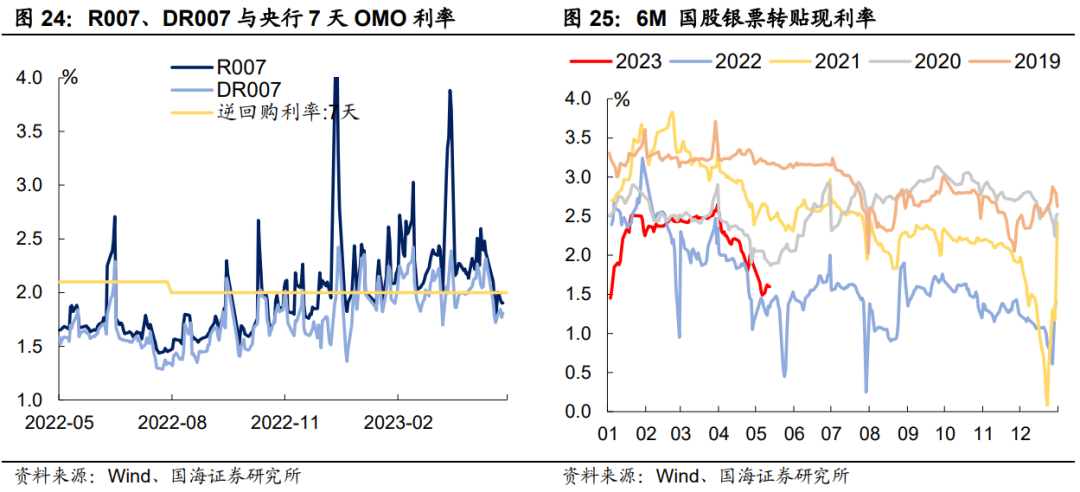

本周资金面继续维持相对宽松。R007和DR007分别收于1.90%和1.81%,较上周分别小幅上行16BP和9BP。6个月国股转贴利率收于1.60%,较上周上行11BP。

3.2

融资情况

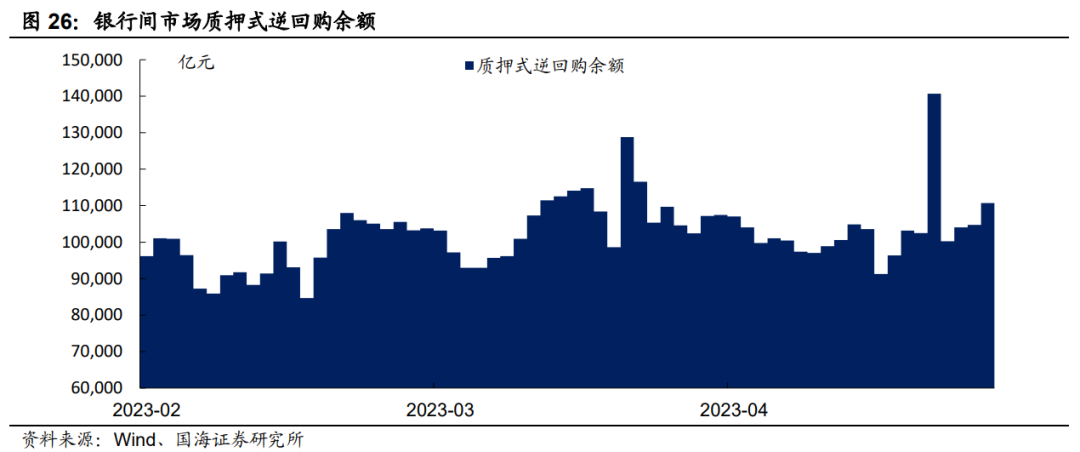

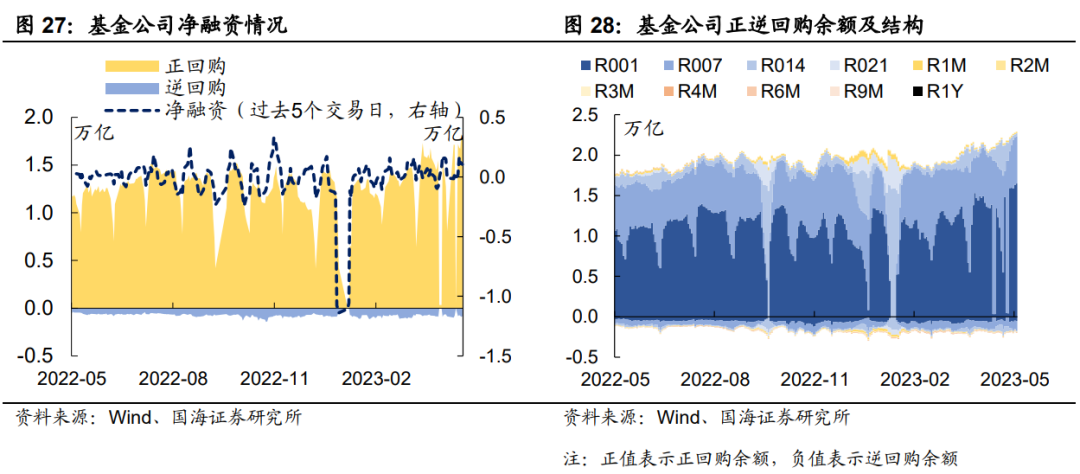

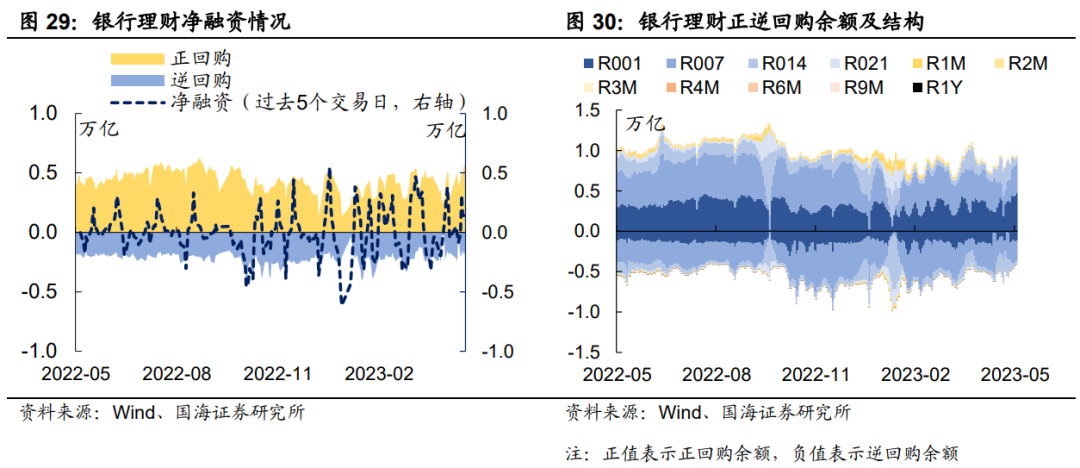

本周银行间质押式逆回购余额110721.3亿元,较上周增加8.0%。从广义资管来看,本周基金公司、银行理财分别净融资5244.6亿元及7719.9亿元。

4、机构行为量化跟踪

4.1

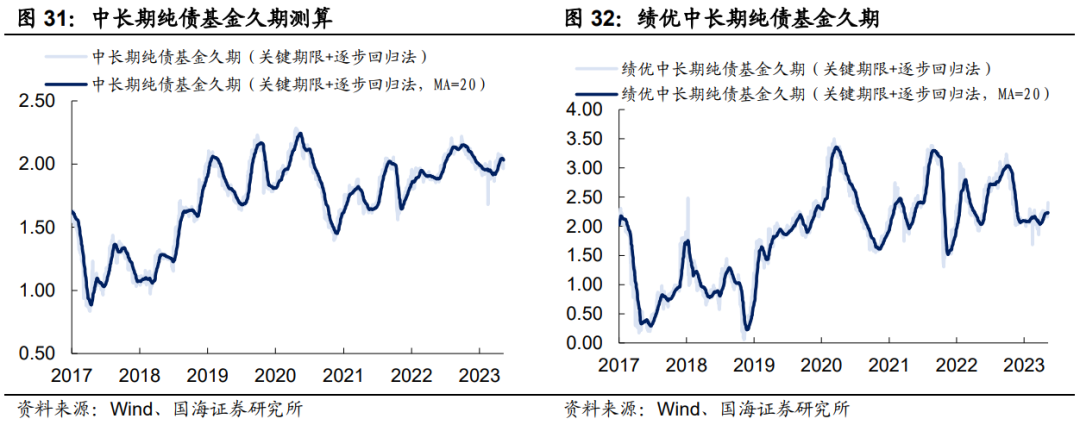

把脉债基久期

本周市场中长期纯债基金久期测算值为2.03,与上周持平;绩优中长期纯债基金久期测算值为2.23,与上周基本持平。

4.2

银行理财破净情况

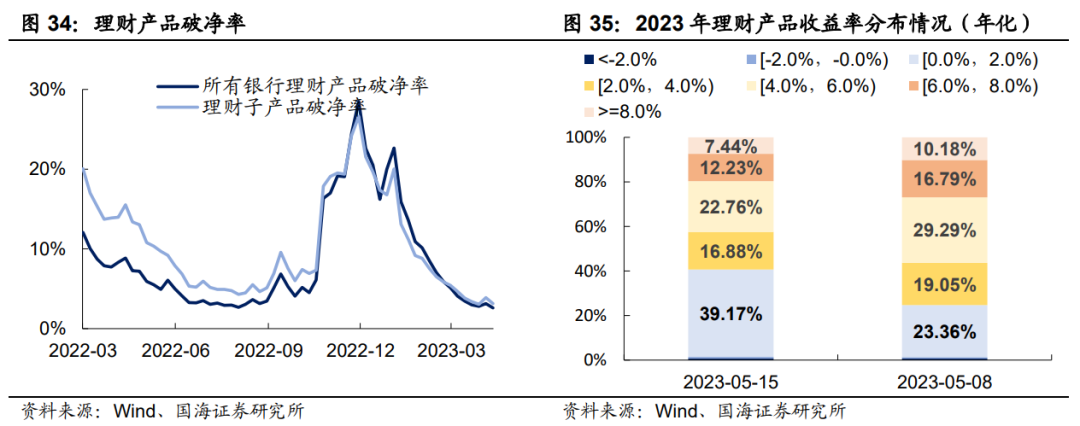

本周全市场理财产品破净率继续改善,全部产品和理财子公司产品破净率分别收为2.6%及3.1%,较上周下降0.5及0.7个百分点。

4.3

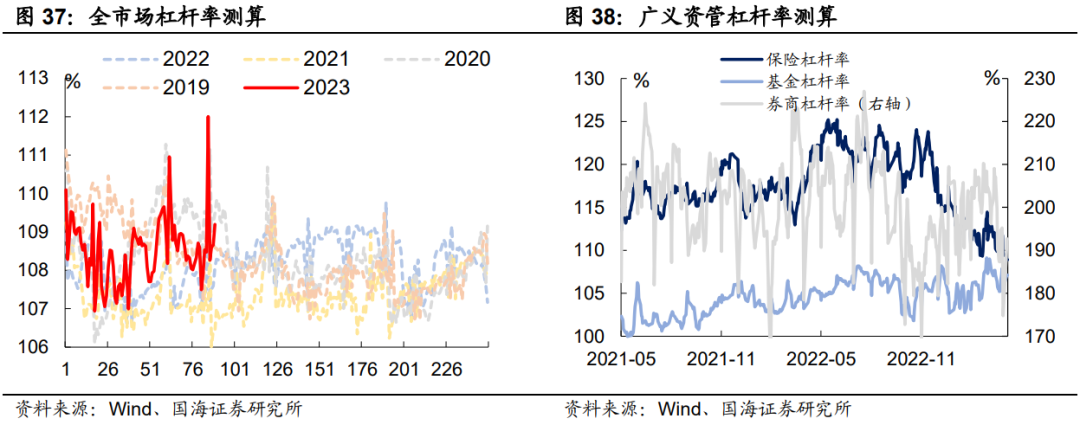

机构杠杆全知道

本周全市场杠杆率为109.2%,较上周上升0.7个百分点。广义资管方面,本周保险机构杠杆率录得109.8%,较上周上升0.9个百分点;基金杠杆率录得109.3%,较上周增加2.1个百分点;券商杠杆率录得204.5%,较上周上升11.9个百分点。

5、广义资管格局

风险提示:需要警惕流动性的“退潮”;历史数据不能完全作为未来市场走势参考;模型测算可能存在误差。

相关声明

证券研究报告《存款“降息”带来什么机会?——机构行为周观察》

对外发布时间:2023年05月15日

发布机构:国海证券股份有限公司

本报告分析师:

靳 毅 SAC编号:S0350517100001

联系人:

周子凡 SAC编号:S0350121010075

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

本报告的风险等级定级为R3,仅供符合国海证券股份有限公司(简称“本公司”)投资者适当性管理要求的的客户(简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。客户及/或投资者应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司的完整报告为准,本公司接受客户的后续问询。

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议。

任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本报告版权归国海证券所有。未经本公司的明确书面特别授权或协议约定,除法律规定的情况外,任何人不得对本报告的任何内容进行发布、复制、编辑、改编、转载、播放、展示或以其他任何方式非法使用本报告的部分或者全部内容,否则均构成对本公司版权的侵害,本公司有权依法追究其法律责任。

(作者:靳毅 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。