低利率来袭 增额终身寿险咨询量显著增加

南方财经全媒体记者 郑嘉意 北京报道

随着多家大型国有银行开始下调通知存款、协定存款利率上限,不少业内人士表示,存款利率2.0时代即将到来,“挪储”已是大势所趋。

近日,平安银行等多家银行陆续公告称,将调整通知存款与协定存款的利率,并于5月15日起正式执行。

此前,相关监管部门曾于5月上旬下发通知,对银行协定存款、通知存款利率自律上限进行调整:对协定存款、通知存款产品,工、农、中、建四大行自律上限执行基准利率加0.1个百分点;其他金融机构执行基准利率加0.2个百分点;停办不需要客户操作、智能自动滚存的通知存款,存量自然到期。

值得一提的是,利率下调并非银行业特有的趋势。

此前,监管部门已召集部分人身保险公司进行窗口指导,要求新开发产品的定价利率由最高3.5%降到3.0%,进一步控制利差损。多家保险公司对21世纪经济报道记者表示,降低产品定价利率及附加费用率,控制利差损、费差损,已成为人身险行业的长期趋势。

“低利率”时代正在到来

中央财经大学保险学院教授周渭兵指出,从宏观角度看,此次银行、保险机构利率下调主要原因为我国需要降低存款利率促进消费,同时下调贷款利率促投资。而对银行、保险等金融机构而言,降低利率同样有利于规范市场秩序,降低负债成本。

普华永道中国金融业管理咨询合伙人周瑾同时表示,此次银行存款利率下调,一方面是为了提振经济,降低社会融资成本,降低企业的财务负担;另一方面是在实体经济增速放缓的背景下,银行保险金融机构也需要控制资金成本,确保一定的利差空间和盈利水平。“因为利率的变化对于不同期限金融工具价值的影响会不同步,因此在金融机构的资产端和负债端会产生不同影响。”

利率下行背景下,“攻”和“守”是银行、保险一类负债经营机构无法逃避的两难选择。若希望以高利率赢得负债端的产品规模,就势必面对投资端下行带来的压力;若降低利率、把控风险,就需要承担负债端的规模收缩。

当前,银行净利差空间较小,在协定存款、通知存款利率上限调整的背后,商业银行中长期存款等成本较高产品的利率处在下行通道。下调存款利率意味着一定的存款规模损失,但同样有利银行压降负债端成本,在改善盈利的同时降低金融风险。

此外,自去年起,保证收益且长期收益率可达3.5%以上的增额终身寿险等产品在银行大额存单、定期存款利率下调的背景下走红。不少保险公司更是将增额终身寿险等高利率产品视作2022年及2023年的“开门红”主力,增额终身寿、年金险等储蓄类产品在部分中小型保险公司保费占比已接近90%。

但事实上,利率下行背景下,无法在投资端实现相应收益,负债端高利率产品带来的保费增长只能是饮鸩止渴。

某保险公司高级管理人员指出,当前,由于人身险公司产品销售过程中渠道、佣金、手续费等运营成本高涨,许多给出3.5%收益率的产品,真实投资收益率需要达到5−6%,保险公司才能维持成本。

但2022年,各人身险公司的投资收益率大多与维持成本所需的5%相差甚远。据银保监会披露,2022年,保险资金的年化财务投资收益率为3.76%,年化综合投资收益率为1.83%。据记者不完全统计,59家非上市险企平均综合投资收益率仅达1.76%。

更进一步,周瑾指出, 基于银行和保险的资产负债结构存在差异,利率下行对保险的负面影响往往更大。“银行的资产期限普遍长于负债期限,因此利率下行是利好的,但保险的负债期限往往长于负债期限,所以利率下行的负面影响更大。”

增额终身寿险再迎销售热潮

在此背景下,朋友圈又再一次迎来了增额终身寿险的销售热潮。在协定存款、通知存款两类产品利率下调之后,理财和保险类产品再度成为消费者重点关注的产品。

“调整利率的新闻出来后,保险产品的咨询量又有上升。”保险代理人小陈对记者表示,“从销售角度看,存款利率下调一定程度利好保险产品。”

开源证券指出,银行存款端利率下调利好储蓄型保险产品销售,传统险、分红险和万能险比价优势提升,叠加政策带来的高定价利率产品二季度销售窗口期,预计二季度储蓄型产品保持供需两旺,负债端增速有望进一步扩张。

某金融客户经理小张对记者表示,“基本近两年比较关键的‘降息’或是利率调整的新闻报道后,都会有客户来咨询理财配置、购买产品。”

小张表示,“保险的安全性、收益、流动性有一个比较好的平衡。对消费者而言,存款利率下调,保险一定是相对适合的备选。”

在保险产品的选择上,小张坦言,“短期的话我们一般推荐投资连结型保险;长期的话就会推荐增额终身寿险。”

值得注意的是,周渭兵指出,银行存款与保险产品间并非只有竞争、替代关系,不应从销售角度片面理解二者间的关系。“银行存款利率下调势必影响长期保险产品,是一把双刃剑。”

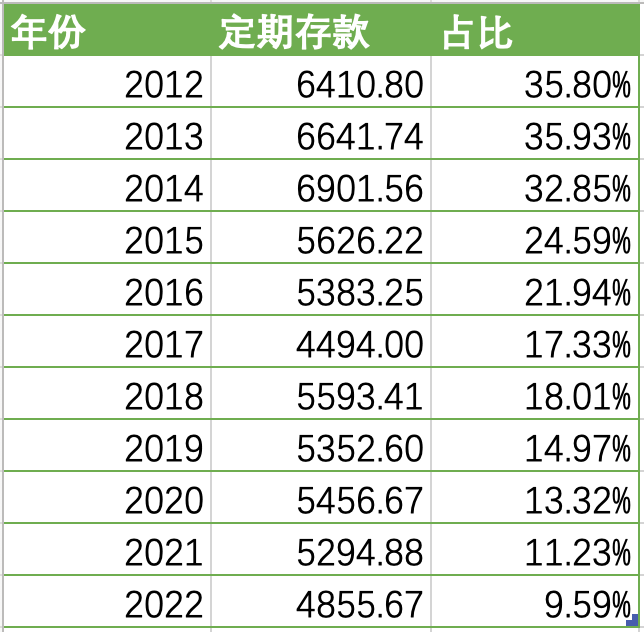

从保险公司投资端看,定期存款在高利率时代曾一度成为保险公司资产配置的主要对象。以我国某头部寿险公司为例,记者注意到,在银行5年定期存款利息为5.5%的2012年,该寿险公司定期存款在投资组合中的比重可达35.80%,2013年可达35.93%。

(图片内容:某头部寿险公司2012-2022年定期存款占投资总额比重;单位:亿元;图片来源:企业年报)

记者统计发现,自2013年起,定期存款在上述寿险公司投资组合中比重逐步下降,截至2022年,仍占比9.59%。周渭兵表示,存款利率下调后,长期保险产品的保费将同样有所上升,保险公司在收获竞争力的同时也将面对创新挑战,关键在于如何把握新的成长机遇。

周瑾同时表示,应从多方面理解银行利率下调对保险业的影响。“无论是从我们过去十多年的利率整体走势看,还是从国际上主要经济体在经济增速放缓趋势下的历程看,目前中国利率总体处于下行周期的。”

“银行利率下调,一方面会进一步降低社会总体的投融资利率水平,也会使得保险机构的金融工具投资收益率相应下降,或会压缩保险的盈利空间或者加大利差损风险。”周瑾指出,“但另一方面,银行理财的收益率下降,短期内或会使得保险产品的预定利率更具吸引力,带动储蓄型和投资型保险产品的销售。”

(作者:郑嘉意 编辑:李致鸿)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。