天风·宏观 | 制造业复苏的行业差异化

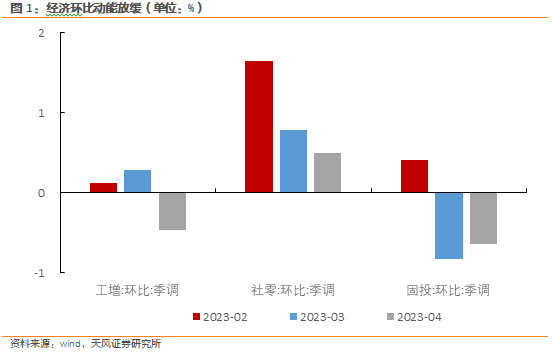

4月国内经济复苏动能如我们此前预期一样开始放缓,由于股债市场已经对弱复苏有所定价,因此真正影响市场定价的边际变量,除政策落地的概率外,还有复苏的行业差异化,在风险偏好逐渐稳定之后,行业基本面和估值面的匹配可能是影响下一阶段市场定价的重要逻辑。总的来看,库存去化、营收和利润承压是年初以来制造业投资增速回落的重要原因。在总增速回落时,制造业细分行业表现分化。

4月国内经济复苏动能如我们此前预期一样开始放缓(详见《经济修复的斜率是否出现变化?》,2023.04.03)。由于股债市场已经对弱复苏有所定价,因此真正影响市场定价的边际变量,除政策落地的概率外,还有复苏的行业差异化,在风险偏好逐渐稳定之后,行业基本面和估值面的匹配可能是影响下一阶段市场定价的重要逻辑。

4月消费依然是场景类消费(包括餐饮、化妆品等)维持韧性,收入类消费表现疲弱(一般商品类)。(详见《消费复苏进入第二阶段》,2023.04.21)

4月制造业也表现出增速回落、内部分化。受终端需求疲弱、利润增速下滑、库存水平偏高的影响,制造业投资增速从年初以来持续回落,4月制造业投资累计同比增速较3月下滑了0.6个百分点至6.4%。

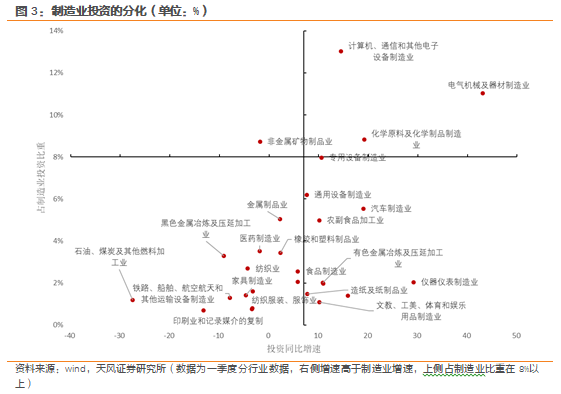

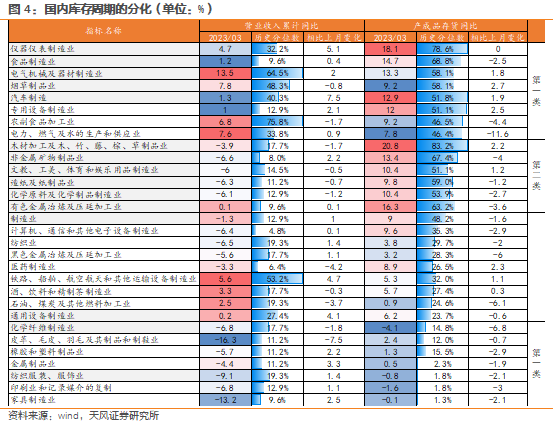

在制造业投资增速回落、行业主动去库时,制造业内部表现出明显分化。依据各行业占制造业比重和投资增速,可以将制造业大致分为四类。

第一类是增速高、占比高的行业,这也是制造业投资的主要支撑行业。第二类是增速高、占比低的行业,其对制造业的支撑力度略弱。第三类是增速低、占比低的行业,这也是制造业中数量最多的行业。第四类是增速低、占比高的行业,主要是非金属矿物制品业。

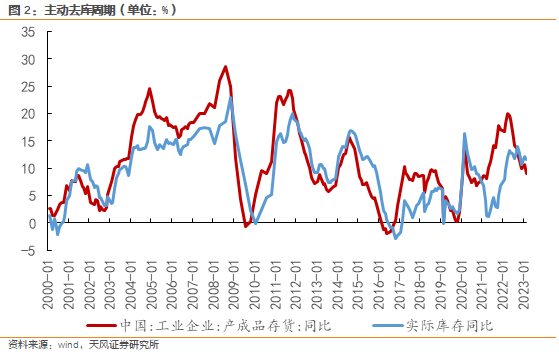

库存周期分化或许是投资分化的原因之一,一般在需求韧性、行业处于补库阶段时,企业的投资扩产动力较强,反之在需求疲弱,行业处于主动去库阶段时,企业投资增速或较弱。

从库存周期上看,制造业行业大致可以分为这么几类:

第一类是终端需求有韧性、库存水平高的行业。后续如果需求走弱,这类行业可能就会向第二类行业转化,如果需求有韧性,行业可能维持小幅补库。

第二类是终端需求弱、库存水平高的行业,如化学原料及化学制品制造业、木材加工制造业等。

第三类是库存、营收增速初步见底的行业。这类行业主要集中在与地产链、出行链相关的领域。

结合库存周期和制造业投资增速,我们可以对各行业的现状进行一定的划分。

以电气机械及器材制造业、仪器仪表制造业、汽车制造业为代表的部分行业投资增速和营业收入增速均高于制造业整体水平,在制造业中表现亮眼。这些行业的共性是需求端在出口或政策的支撑下,短期韧性尚存,投资同比增速或继续维持在较高水平,并对制造业投资形成支撑。

以化学原料及化学制品制造业、计算机通信和其他电子设备制造业等为代表的部分行业投资增速高于制造业平均水平,但是营收增速反而低于制造业平均水平。从营收端角度来看,相关行业后续投资下行的压力或较大。

另外,铁路、船舶、航空航天和其他运输设备制造业的营收、利润增速目前依旧维持在较高水平,但是相关行业的投资增速明显不如制造业总体增速。这可能与该行业在2021年至2022年上半年期间固定资产投资增速过高有关,在前期高增后,当下随着出口回落,船舶等的需求下滑带动投资偏弱。

总的来看,库存去化、营收和利润承压是年初以来制造业投资增速回落的重要原因。在总增速回落时,制造业细分行业表现分化。其中,电器机械及器材制造业、仪器仪表制造业、农副食品加工业等目前营业收入和固定资产投资双高;家具、纺服、非金属矿等目前营业收入和固定资产投资双低。

风险提示:内需修复不及预期、行业补库速度偏慢、海外需求不足拖。

制造业复苏的行业差异化

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

(作者:天风研究 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。