固定收益类产品=固定收益的产品?千万小心这4个陷阱!

听说关于固定收益类理财产品,有不少投资者仍存在认知误区。Dr.汇怎么能允许这样的事情发生?快一起来跟Dr.汇打假!

误区一:固定收益类理财产品只投资于债券

根据监管定义,固定收益类理财产品,其实指的是投资于存款、债券等债权类资产的比例不低于80%的理财产品。换言之,固定收益类理财产品的范围很广,现金类产品、不超过20%权益仓位的固收+,都属于固定收益类理财产品。

具体来看固收+理财产品,我们可以把“固收+”拆分为“固收”和“+”两部分,固收部分主要投资于存款、债券等债权类资产,以债打底;“+”的部分则可以投资于权益类或衍生品类资产,力争增加弹性,稳中求进。

误区二:固收投资是稳赚不赔的

风险和收益就像硬币的正反面,任何投资都存在风险,固定收益类理财产品自然也不例外。

一方面,四季有更替,万物有轮回。无论是股市,还是债市,既不可能只涨不跌,也不可能只跌不涨,上下波动才是常态。债市波动,主投债券的固定收益类产品很难独善其身。

注:此处以上证指数作为股市代表指数,以中证全债指数作为债市代表指数。指数过往表现不代表未来,也不预示未来指数及相关产品的表现。

另一方面,利率债、信用债、可转债等债券资产还会面临信用风险、市场风险、利率风险,这些也会影响固定收益类产品的投资收益。

此外,除了纯债类产品,固收+产品通常还可能配置了部分权益资产,受权益市场波动影响,固收+产品的净值曲线也会随之产生波动。

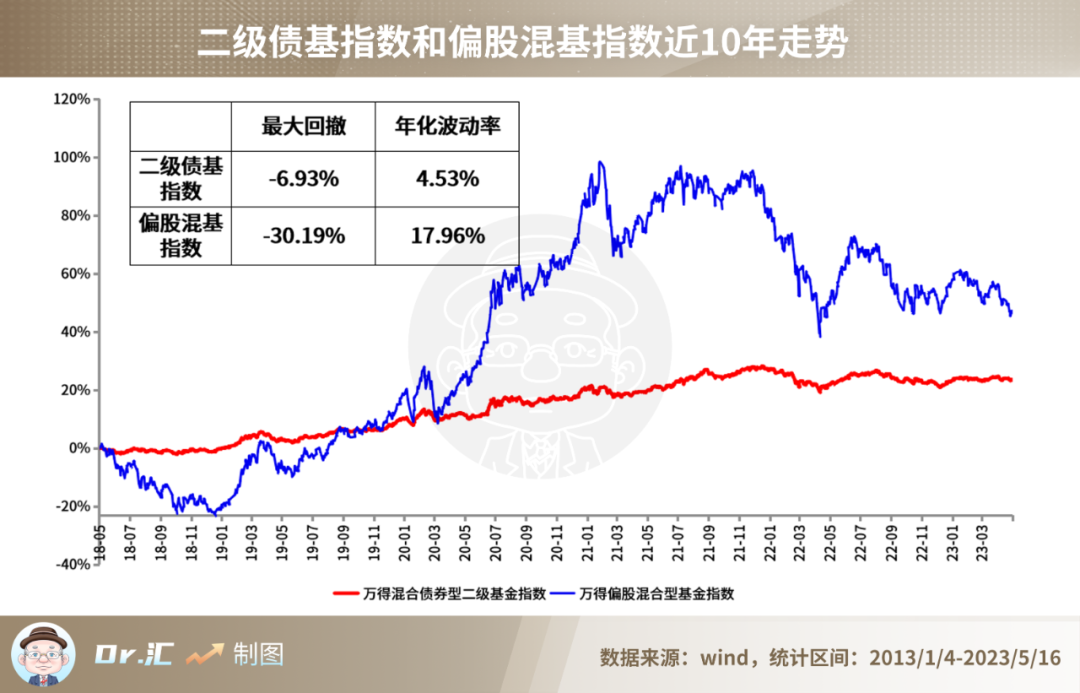

误区三:投资固收+不如投资权益产品赚得多

虽说固收+类理财产品收益的波动性相对平稳,但它不仅仅只适合低风险偏好投资者,风险偏好较高的投资者同样可以配置“固收+”。

高风险意味着高波动,但高风险不等于高收益。高风险投资一旦出现决策失误,那么导致的损失也往往较高,想收复失地也越难。若从资产配置角度出发,高风险偏好的投资者在投资组合中加入较低风险的固收+类产品,也可以一定程度上平滑组合波动。

很多投资者有心赚大钱,却无力应对高波动,所以在投资权益资产比例较高的产品时更容易追涨杀跌,被较大幅度的调整震出场外,最终导致收益情况并不理想。和高波动、高收益的产品相比,“固收+”权益仓位相对较低,且更加注重风险控制,整体的波动和回撤都更低,投资者更容易拿住,而拿得住,才更有可能赚到钱。

注:此处以二级债基指数作为固收+产品的代表指数,以偏股混合型基金指数作为权益资产比例更高的产品的代表指数。指数过往表现不代表未来,也不预示未来指数及相关产品的表现。

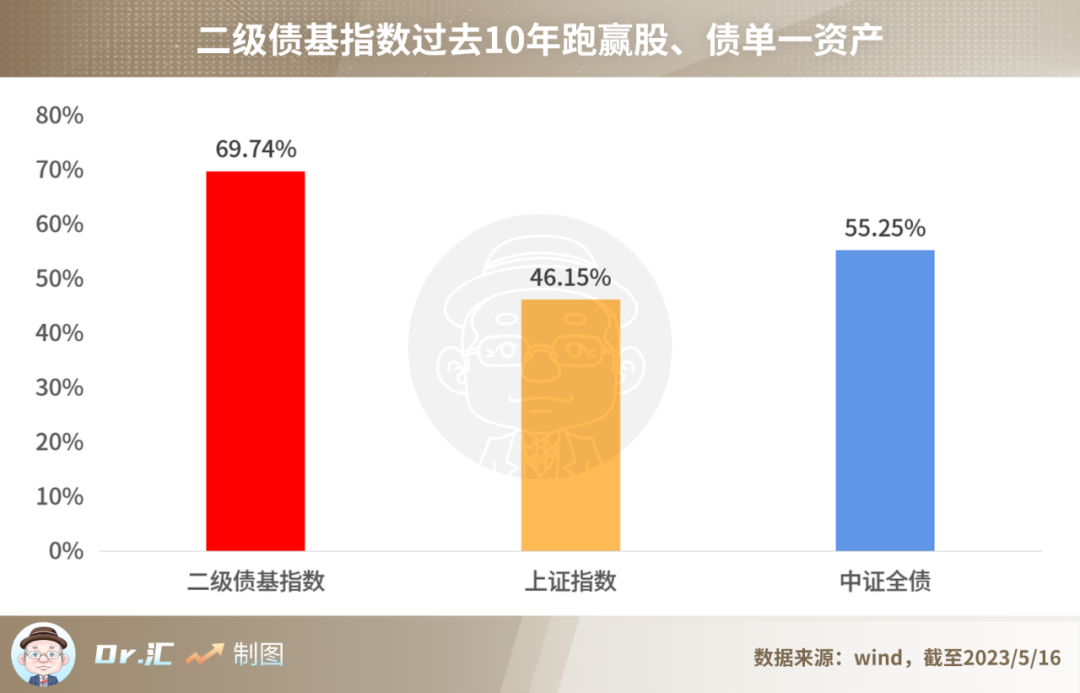

前面说到,固收+类产品的波动通常低于权益资产比例较高的产品,而从长期视角看,在复利效应下,若投资者能够坚持长期持有、持续积累收益,其实“固收+”的最终收益并不差,可以显著跑赢股债单一资产。

注:此处以上证指数作为股市代表指数,以中证全债指数作为债市代表指数。指数过往表现不代表未来,也不预示未来指数及相关产品的表现。

误区四:固定收益类理财产品=固定收益的理财产品

固定收益类理财产品中的“固定收益”指的是所投资产的性质,并非收益固定。资管新规后,理财产品不再保本保收益,预期收益型理财产品也已经退出市场。

当下几乎所有的理财产品都是净值化管理的非保本浮动收益型产品,换言之,产品净值会随着所投资产价格的变化而发生波动。无论是纯债类产品还是固收+类产品,市场波动都无法避免。从这个角度看,固定收益类理财产品的收益也不是固定的。

以上就是全部内容啦,看完后,相信大家都对固定收益类理财产品有了更加清晰的认识,实操上或许也会更加从容~

风险提示:以上为汇华理财有限公司就理财业务开展的通识教育,不代表任何投资建议或市场观点,理财非存款,产品有风险,投资须谨慎。

(作者:汇华理财 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。