工业企业利润增速边际好转,提振内外需是关键

近日,国家统计局公布数据显示,1-4月份全国规模以上工业企业实现营业收入41.07万亿元,同比微增0.5%,实现利润总额20328.8亿元,同比下降20.6%。其中,制造业实现利润总额13723.7亿元,同比下降27.0%。在今年我国消费复苏带动经济整体逐步复苏、企稳回升背景下,由于内外需总体不足且短期增长可持续性有待观察、投资者信心和市场预期整体偏弱等原因,国内工业经济整体发展形势虽边际有所好转,但仍面临一定压力。

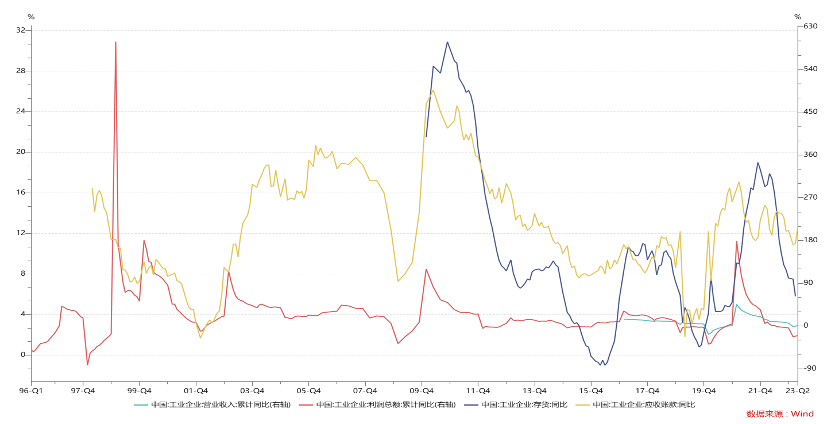

一方面,相较于前4月规模以上企业营收总额增速的由负转正并且同比微增0.5%,利润总额同比-20.6%的增速较为引人关注,但与今年初以来各月表现相比已经表现出一定的好转,整体盈利能力业得到进一步提升,主动去库存趋势明显,产销率显著提升。

具体而言,1-4月我国规模以上工业企业累计利润总额降幅虽整体仍延续了去年下半年以来持续负增长态势,但相较于今年2月末-22.9%和3月末-21.4%的累计同比增速,降幅分别收窄2.3个百分点和0.8个百分点。如果从当月值来看,4月当月规模以上工业企业利润总额同比下降18.2%,也较3月份的-19.2%的同比增幅收窄了1个百分点。与此同时,1-4月我国规模以上工业企业累计营收利润率4.95%,虽整体仍低于前两年平均6%以上的水平,但较年初截至2月末4.6%和3月末4.86%的水平,呈稳步上升态势。今年4月份,我国规模以上工业企业产成品存货6.13万亿,同比增长5.9%,增速较2月、3月的10.7%和9.1%出现显著的放缓,产销率进一步提升至0.7%,为近两年的最高水平,表现出经济复苏引致的主动库存去化趋势。此外, 4月规模以上工业企业出口交货值当月同比也已由负转正,达到0.7%,累计同比增速虽然仍只有-3.8%,但降幅较2、3月份的-4.9%和-5.3%出现一定程度的收窄。

需要指出的是,我国一季度74.3%的工业产能利用率仍然偏低,不仅延续了2021年中以来的整体下降趋势,也低于2022年三、四季度的76.7%和78%的水平,仅与2020年疫情严重时期二季度的产能利用率74.4%接近,这显示出内外需不足背景下工业产能仍存在较大的提升空间。

另一方面,虽然我国规模以上工业企业不同行业利润总额总体下降,但不同行业间趋于分化。据统计,今年前4个月,我国41个工业大类行业中有27个行业的利润总额出现不同程度下降,有13个行业利润总额同比增长,1个行业持平。

具体而言,在利润总额同比下降的行业中,部分传统能源和部分高污染行业下降最为显著,例如石油、煤炭及其他燃料加工业下降87.9%,黑色金属冶炼和压延加工业下降99.4%;另有计算机、通信和其他电子设备制造业,有色金属冶炼和压延加工业以及化学原料和化学制品制造业降幅也均超过50%,同比下降分别达到53.2%、 55.1%和57.3%。此外,与房地产和消费密切相关的非金属矿物制品业、纺织业、农副食品加工业的利润总额也下滑接近或超过30%,同比分别下降27.4%、30.2%和36.3%。与之相反,电力、热力生产和供应业利润总额同比大幅增长47.2%,另有电气机械和器材制造业、通用设备制造业增长和汽车制造业表现也不错,分别实现同比30.1%, 20.7%和2.5%的增长。

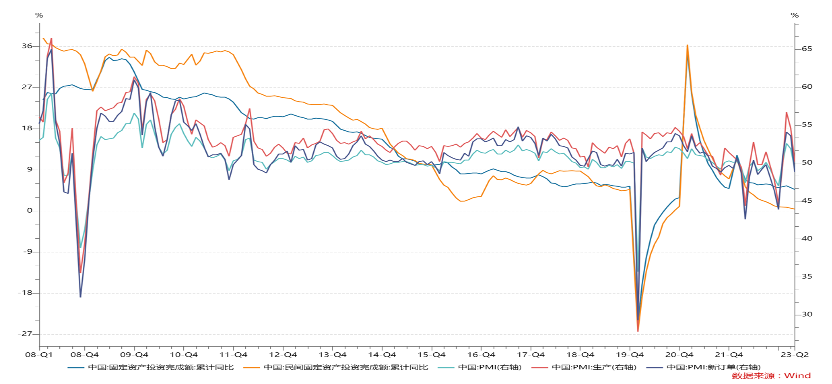

显然,工业经济整体利润的下降与投资和市场对经济的预期互相影响。4月,我国固定资产投资完成额累计同比增速已由2022年2月12.2%的高点持续放缓至4.7%,同期,民间固定资产投资完成额累计同比增速更是由11.4%逐步放缓至0.4%,企业投资信心明显疲弱。经济景气指数方面,我国4月总体PMI和新订单PMI在年初以来连续3个月位于荣枯线以上之后,又分别进一步下探至49.2%和48.8%的水平;4月份生产PMI虽然仍处于荣枯线以上的50.2%,但也较2、3月份的56.7%和54.6%出现下滑。

此外,一些重点行业,如制造业、电气机械及器材制造业、汽车制造业、装备制造业等均呈现出良好增长势头,但与消费密切相关的行业仍面临压力。从工业增加值的数据来看,4月份,我国规模以上工业企业工业增加值同比增长5.6%,高于3月份的3.9%,特别是当月制造业、电气机械及器材制造业、汽车制造业、装备制造业规模以上工业企业的工业增加值同比增速分别达到6.5%、17.3%、44.6%和13.2%,较3月份的4.2%、16.9%、13.5%和7.9%分别高出2.3、0.4、31.1和5.3个百分点。相反,4月我国规模以上农副食品加工业与纺织服装、服饰业的工业增加值同比增速仍然只有-1.6%和-10.6%,显示消费为主的内需提振仍面临一定压力,或存在时滞。

此外,据统计,1-4月我国各类不同所有制企业的利润总额总体虽呈现一定程度的下滑,但国有企业和外商投资企业的降幅略低于股份制企业和私营企业的降幅。具体而言,股份制企业和私营企业分别实现利润总额14962.4亿元和5240.3亿元,分别下降22%和22.5%,但国有控股企业和外商及港澳台商投资企业分别实现利润总额7579.8亿元和4679.9亿元,分别下降17.9%和16.2%。虽然不同所有制企业利润增长趋势的差异,既不能完全由企业性质差异来解释,也无法全面反映当前国内私营企业、FDI招商引资领域所面临的困难,但一定程度上表明,与私营企业盈利能力、招商引资及外商投资企业相关的市场准入、扩大对外开放、信贷资源获取、营商环境等方面,仍有进一步改善和提升的空间。

总体而言,我国前4月规模以上工业企业利润增速表现,是我国在内外需仍总体偏弱、经济逐步复苏但复苏基础尚不稳固背景下,工业经济较强的韧性同时又面临一定压力的客观反映。这其中,既有疫后短期内外需不足、经济尚未全面恢复的因素,也有产业转型升级过程中一些中长期、结构性因素有关,同时我们也需要看到创新驱动高质量发展带来的一些亮点。

今年的政府工作报告指出,要大力提振市场信心,把实施扩大内需战略同深化供给侧结构性改革有机结合起来,推动经济运行整体好转,实现质的有效提升和量的合理增长。为此,我们要千方百计扩大内外需,促进消费意愿、消费能力的提升,积极提振投资信心不足和扭转市场预期前景低迷的局面,特别是针对民间固定资产投资和制造业的支持,不断深化创新驱动的供给侧结构性改革,鼓励科技创新,进一步加大金融服务实体经济力度,对重点行业、重点企业在包括优化信贷结构、拓宽融资渠道、降低综合融资成本、提供税收补贴支持等方面提供更大力度的政策支持,进一步扩大对外开放,积极营造更加公平、公正、透明、稳定的法治营商环境,全面推进稳增长、稳消费、稳投资、稳外贸、稳预期,继而促进工业领域和整体经济量的可持续增长与质的进一步提升。

(作者:闫斐,李静波 )