兴银、平安、光大新品包揽股份行理财公司现金类产品榜单前三,“日盈象天天利”一季度末持有高流动性资产|机警理财日报

股份行理财公司现金类产品七日年化收益榜单出炉。值得注意的是,本次榜单前三名的产品均为近三个月成立的现金类新品。

南财理财通课题组 陈子卉

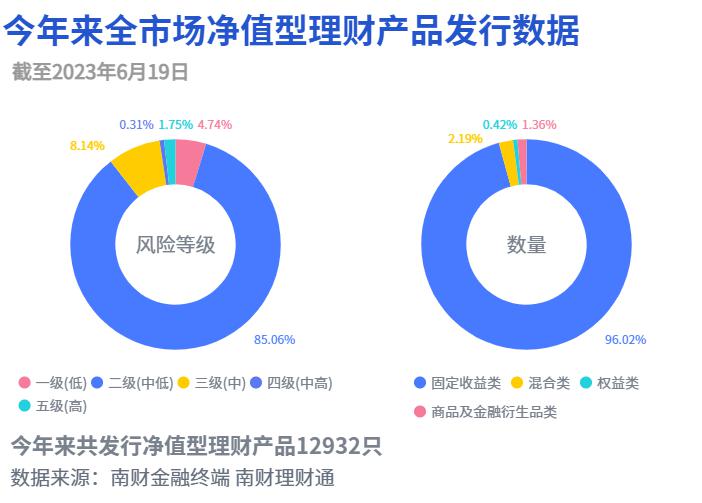

据南财理财通最新数据,截至2023年6月19日,今年来全市场已发行净值型银行理财产品12,932只。

从风险等级来看,产品风险等级主要集中在二级(中低风险)。其中,一级(低风险)产品占比4.74%,二级(中低风险)产品占比85.06%,三级(中风险)产品占比8.14%,四级(中高风险)产品占比0.31%,五级(高风险)产品占比1.75%。

从投资性质来看,固收类产品占比96.02%;混合类产品占比2.19%;权益类产品占比0.42%;商品及金融衍生品类产品占比1.36%。由此看出,固定收益类产品仍占据理财产品的主流。

本文榜单排名来自理财通全自动化实时排名,如您对数据有疑问,请在文末联系研究助理进一步核实。

兴银、平安、光大新品包揽股份行理财公司现金类榜单前三

南财理财通数据显示,截至6月15日,在股份行理财公司现金类产品七日年化收益榜单中,共有7家理财公司产品上榜。其中,平安理财有3只产品上榜,信银理财有2只产品上榜,兴银理财、光大理财、华夏理财、浦银理财和招银理财各有1只产品上榜。

与5月30日发布的榜单相比(请见关联文章),本次榜单有6成产品发生变更。其中,兴银理财“添利天天利”、信银理财“日盈象天天利”“固盈象天天利”、华夏理财“现金管理类”、浦银理财“天添盈系列”和平安理财“安盈成长”为新上榜产品系列。

从收益角度看,兴银理财“添利天天利7号A”摘得本次榜单冠军,其七日年化收益率达3.259%。平安理财“日添利5号A”和光大理财“阳光碧乐活18号D”则分别以3.218%和3.170%的七日年化收益率位列榜单的第二名和第三名。此次上榜产品七日年化收益均值为2.9689%,较上期同维度榜单上榜产品的收益均值微涨3个基点。

值得注意的是,本次榜单前三名均为近三个月新成立的现金类产品。其中,兴银理财“添利天天利7号A”成立于2023年6月2日,内部风险评级为R1(低风险),销售对象为个人投资者和金融同业客户。该产品综合费率约为0.63%/年,包括0.3%/年的销售服务费率、0.3%/年的投资管理费率和0.03%/年的产品托管费率。产品计划初始募集规模为50亿元,不设最小成立规模。南财理财通课题组认为,近期债市走强助推了现金类产品的收益,但产品的后续业绩表现仍待观察。

信银理财“日盈象天天利6号(尊享)”一季度末持有高流动性组合

“日盈象天天利6号(尊享)N”位列此次榜单第四名,本期南财理财通课题组对该产品进行简析。

“日盈象天天利6号(尊享)N”成立于2021年2月23日,内部风险评级为PR1(低风险),业绩比较基准为7天通知存款利率。

在费率方面,产品N份额不收认购/申购费、赎回费和浮动管理费,仅收取0.3%/年的销售服务费、0.05%/年的托管费和0.2%/年的固定管理费,合计费率约为0.55%/年。

该产品一季度末的资产组合流动性较好。据产品运作报告,截至2023年一季度末,产品资产净值总额为94.72亿元,其中22.88%的资金投向现金及银行存款,14.29%的资金投向同业存单,62.24%的资金投入债券资产。

高流动性偏好还体现在产品持仓上。该产品一季度末前十大持仓约占总资产的1/4,资金投向主要集中在一般短期融资券、超短期融资券、政金债和ABS。前十大资产主要为债券期限或债券剩余期限不足一年的高评级债券。发行主体涉及行业有证券、供应链管理服务、水泥制造、投资与资产管理、矿产建材批发行业。

在2023年一季度末,产品第一大资产“23证金D52”的持有金额为5亿元,占总资产的4.93%。

第二大资产“23西部证券CP001”的持有金额为3亿元,占总资产的2.96%。该债券发行主体为西部证券,主体评级为AAA,票面利率为2.53%,目前已正常到期兑付。

此外,在前十大持仓中,当期票息率最高的为第六大持仓“20工鑫1A”,其当期票息率为3.48%。该债券为中铁资本有限公司发行的优先级资产支持证券,债项评级为AAAsf,将于2023年6月21日到期。

(信银理财“日盈象天天利6号(尊享)N”2023年一季度末前十大资产;数据来源:信银理财)

展望后续债市,投资经理表示,鉴于当前基本面修复仍在进行中,货币政策转向收敛的概率较小。在相对宽松的资金面环境下,二季度债券配置价值仍在。策略上,信用利差下行趋势有从短端向中长端传递的趋势,建议继续关注高等级信用债的配置价值。未来产品组合将保持中性稳健操作,信用债方面将继续维持中高等级票息策略。

随着近期“降息”的市场预期落地,财通基金认为,短期来看“资产荒”逻辑仍将继续,中高等级、中短久期信用债利差大多压降至较低水平,获取超额收益难度有所上升。当前并不存在一致的占优投资策略,并且在信用利差已处于低位的背景下,可能需要攻防兼备,更多转向点状挖掘,在控制好久期和杠杆的情况下博弈超额收益。

声明:稿件内容引用或转载请注明出处。

好消息!南财理财通将为财经记者免费开通vip数据账号,22万只银行理财360度产品周期大数据应有尽有,欢迎您在文末联系课题组。

(数据分析师:马怡婷;实习生:吴昆翰)

(课题统筹:汤懿兰)

(作者:陈子卉 编辑:丁尽勉)

本文数据、榜单来自南财理财通AI智能排名,7*24小时自动更新,如您对数据有任何疑问,请联系我们的研究助理:19521241569(微信同号)或登录南财理财通独家数据库gym.sfccn.com进一步核实相关信息。

《机警理财日报》是南财理财通、21世纪经济报道旗下投资理财、财富管理特色栏目,旨在帮投资者守好“钱袋子”,并创造更高的行业价值。

每个交易日中午12点更新,下设5大投资选题:周一【权益蓝海】、周二【现金掘金】、周三【混合锦囊】、周四【固收+相对论】、周五【固收围猎】,内容于《21世纪经济报道》报纸、21财经APP独家刊登。

机警理财,机智投资,敬请关注!

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。本专栏系列文章系南财理财通独家原创,抄袭必究,转载请联系作者。)