领涨债基!可转债基金超9成年内收益为正,“止盈”压力下,这类小众品种还“香”吗?

今年以来,权益市场的结构性行情演绎到极致,主动权益基金赚钱效应分化明显。而另一边,在货币政策维持宽松下,债市整体走出“小牛”的行情,多数债券型基金收益为正。

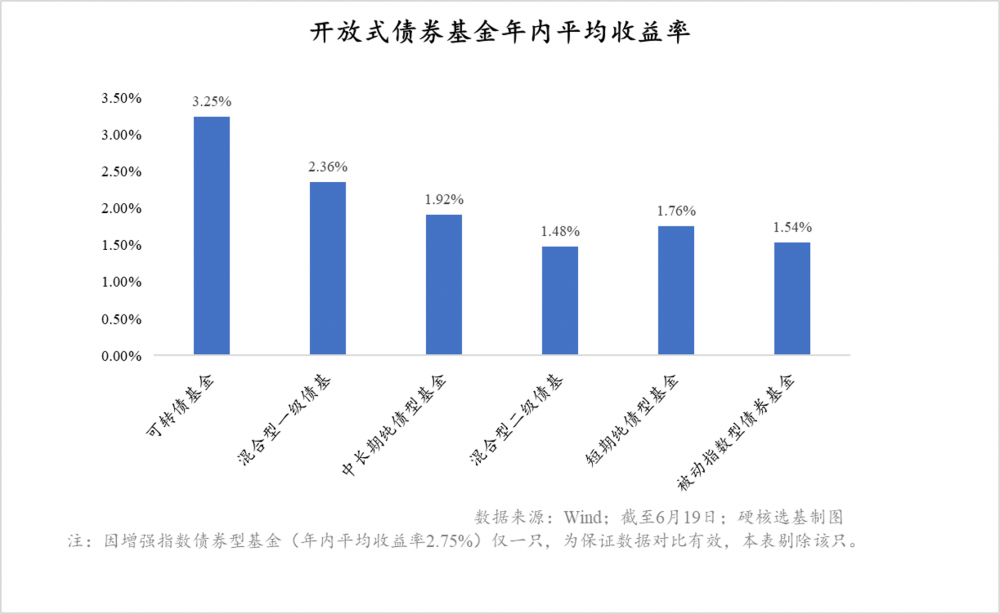

细分来看,在债基中,有一类“小众”品种的业绩令人眼前一亮,这就是可转债基金。数据显示,截至6月21日,可转债基金超9成取得了正收益,仅5只录得负收益,平均回报达3.25%,领涨其他各类债基。

而这样的收益数据还是在6月15日MLF调降后,债券市场出现了小幅震荡回调后得到的。若以6月16日为截止日期计算,今年年初以来,可转债基金平均收益率高达4.39%。

不过,伴随着净值上涨的是“抢跑”明显。招商证券指出,6月以来转债抢跑明显,在抢跑过程中,转债估值出现明显抬升。且对于可转债来说,来自纯债市场的止盈压力对转债估值也会形成压制,不过利好的点在于权益市场正处于上行周期、预计估值受此影响压缩的幅度不大。

可转债基金长期表现如何?哪些基金业绩更加亮眼?机构对可转债后市机会怎么看?本篇硬核选基,一起聚焦这类小众的可转债基金吧!

可转债基金领涨债基

今年以来A股权益市场震荡起伏分化明显,而债券市场则走出一波稳中向上的行情。Wind数据显示,截至6月21日收盘(下同),全市场主动权益基金的平均收益为-0.4%,收益率为正的基金占比约43%;而同期债券型基金则取得了1.87%的平均收益率,约96%的债基实现正收益。

很明显,债基的整体表现优于主动权益基金。

若从不同类型的债基表现来看,可转债基金以3.25%的平均收益领涨各类债基,业绩较为优秀。

一般来说,可转债基金包括在基金名称中明确写着“转债”字样的基金(此类为本文样本数据),这类基金主要投资可转债,且可转债投资比例不低于基金所投债券资产的80%。

具体来看,截至6月21日,Wind开放式基金下的70只可转债基金(不同份额分开统计)有64只年内都取得了正收益,占比超91%,平均回报达3.25%,大幅跑赢同期的主动权益基金和债券基金。其中收益最高的工银可转债年内涨近18%。

值得一提的是,这样的收益数据还是在6月15日之后债市开启震荡回调后得到的。如果以6月16日为截止日期计算,今年年初以来,可转债基金平均收益率高达4.39%。

为何可转债基金能取得如此稳健的收益?这或许与其股债配置的双重特性相关,具备“进可攻、退可守”的特点。业内人士认为,可转债在熊市中有债底支撑,牛市里跟随正股上涨,是公募“固收+”基金组合中重要的收益贡献来源。

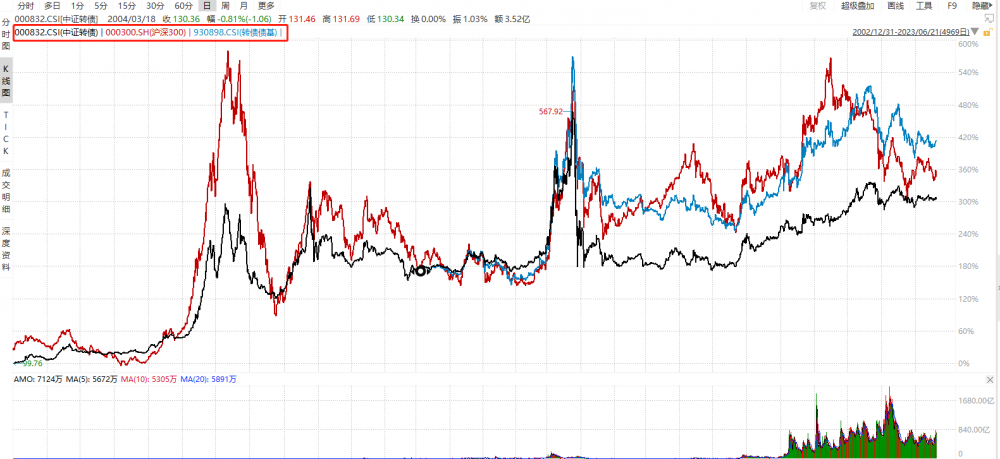

实际上,若去对比中证可转债指数(000832.CSI)、转债债基指数(930898.CSI)和沪深300指数的长期表现,转债债基无论是在涨跌幅还是波动率上均优于其他两者。中证转债自基日(2002.12.31)以来,在大多数时间里相比较沪深300指数的波动较低,而转债债基指数自基日以来的十余年里又大幅跑赢中证转债,且波动低于沪深300。

(图片来源:Wind)

Wind数据也显示,可转债基金近3年(截至6月21日)的年化收益均值为5.76%,成立以来的平均年化收益率率达到7.92%,长期收益稳健。

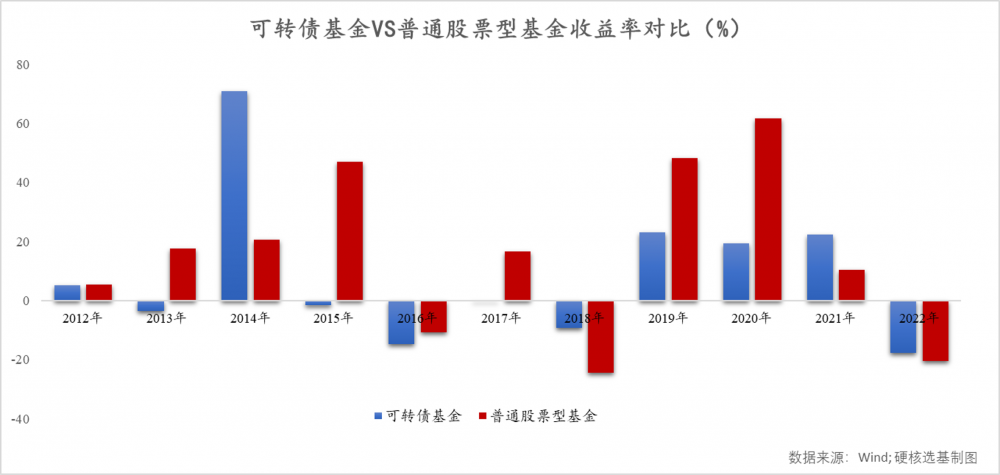

上海证券基金评价研究中心通过对历史数据复盘后得出结论:一般而言,可转债基金在单边下跌的熊市以及流动性驱动的牛市早期可能会跑赢普通股票型基金,而在单边走强的牛市或者大盘风格领先的结构性行情中,可转债基金的表现不如股票型基金的弹性大。

以上文提到的70只可转换债券型基金为样本,对比2012年以来可转债基金与普通股票型基金的收益率发现,在单边下跌的市场中如2018年和2022年,可转债基金抗跌属性显现。而如果在单边走强的牛市,如2015年和2020年,可转债整体弹性弱于股票。

另外,在2014年流动性驱动的牛市早期,可转债基金大幅跑赢股基,但在由盈利改善驱动的牛市早期如2019年,股基的涨幅很明显高于可转债基金。

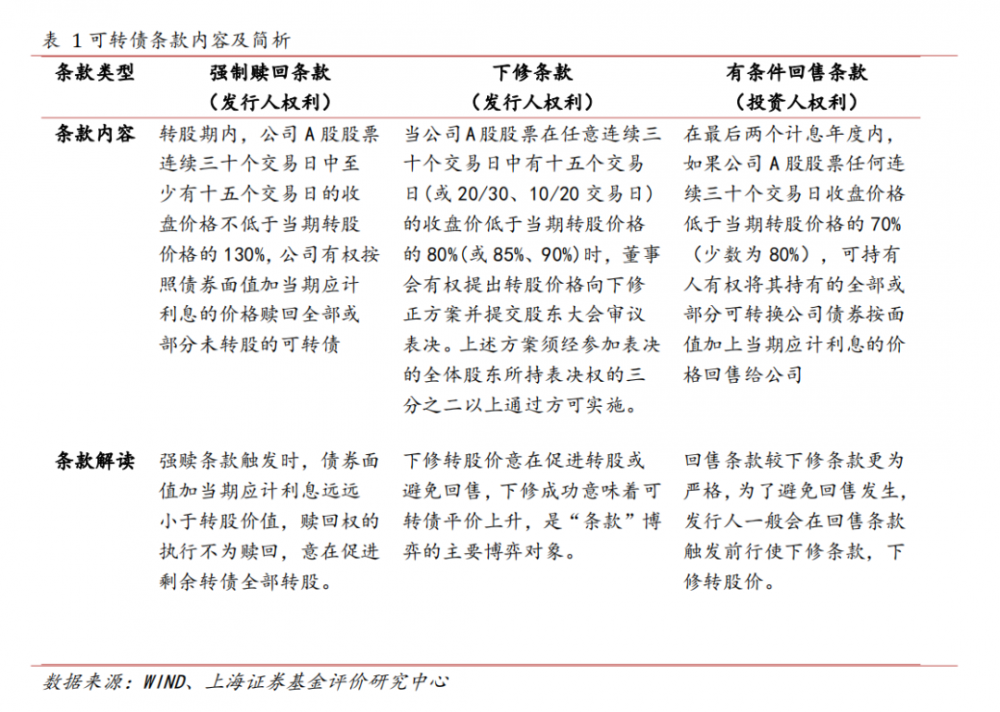

上海证券基金评价中心分析师刘亦千指出,可转债优异的风险收益特征,得益于其极为特殊的条款设计,包括强制赎回条款、下修条款和有条件回售条款等。

(图源:上海证券基金评价研究中心)

可转债基金哪家强?

今年以来,在一众债券型基金中,多只可转债基金霸占榜单前列,那么究竟哪些基金值得一看呢?

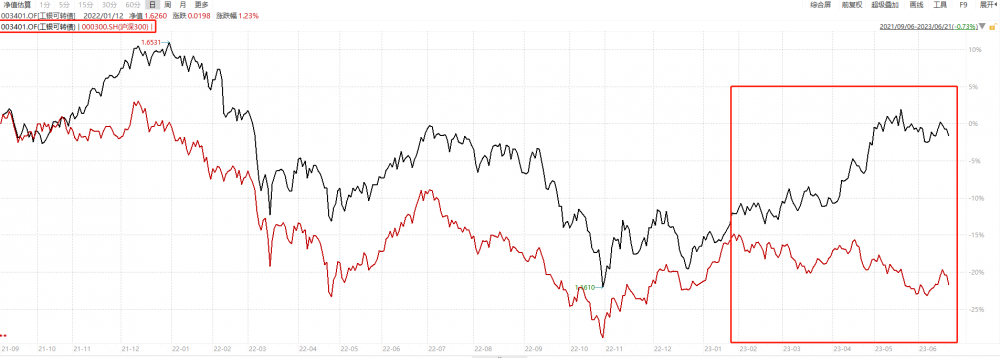

Wind数据显示,重仓“中特估”的工银可转债年内以17.87%的收益位列债券基金和可转债基金涨幅榜第一。

(图源:Wind)

工银可转债成立于2016年12月14日,最新规模4.37亿元,基金经理黄诗原在2021年9月6日接任管理该只基金。从黄诗原管理至今,基金净值累计下跌0.73%,不过同期沪深300大跌超20%。从趋势图上看,工银可转债基金的走势基本与沪深300的涨跌幅保持一致,只是在今年年初以来才出现明显的分化。

(图源:Wind)

观察其持仓发现,工银可转债今年一季度的前十大重仓股合计占比为39.66%,基本全是电力能源相关的,如长江电力、华能国际、国电电力、国投电力等,基本上都属于央企国企,行业集中度较高。

(图源:Wind)

在可转债配置上,截至今年一季度末,该基金的可转债仓位超过80%,对应正股的行业主要覆盖电力,银行等。

需要提醒的是,该基金自2021年9月6日以来最大的回撤达29.77%,同期沪深300最大回撤为30.98%,相差无几。

基金经理黄诗原在一季报里提到,报告期内,考虑到对经济相对乐观预期,同时股票市场估值处于历史相对低位,组合整体维持较高的权益仓位。同时考虑到转债估值明显偏贵,组合因此保持股票相对超配而转债相对低配。结构上,主要增配了公用事业行业,减配有色金属。

今年以来涨幅排名第二的南方昌元可转债近3年的年化收益率也较领先,涨幅达到14.66%,紧随其后的融通可转债近5年的区间回报超10%,长期回报排名靠前。

南方基金基金经理刘文良表示,今年二季度南方昌元可转债将积极把握权益市场机会,重点挖掘成长和消费板块的机会,关注中国特色估值体系和一带一路主题,可转债方面积极择券获取超额收益。

不过,虽然整体而言可转债基金表现不错,但该类基金还是很小众。数据显示,截至今年一季度末,可转债基金的总规模仅411亿元,规模最大的一只也仅为42.86亿元。

可转债机会仍存?

收益与风险就像一枚硬币的正反面。对于可转债来说,当前需要留意的是估值水平过高,另外当前债券市场面临着投资者“止盈”的压力。

“高价、高估值转债在结构性行情中往往会出现较大的回撤,而超低价转债可能会面临流动性不足的问题,” 光大证券分析师张旭和方钰涵指出。

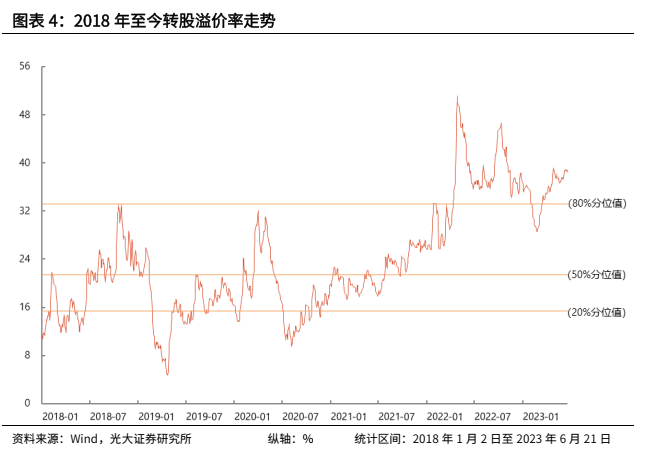

Wind数据显示,6月21日,转债的平均价格为121.63元,分位值为79.95%,处于2018年至今的历史中高水平。转股溢价率为38.86%,分位值为94.65%,处于2018年至今的较高水平。

(图源:光大证券)

另一方面,自从6月15日MLF调降后,债券市场也出现了小幅震荡,部分债券基金的净值出现回调。同时,也有多只债券基金公告称发生了大额赎回。

6月22日,浦银安盛基金公告称,浦银安盛中债 1-3 年国开行债基 C 类份额于 6月20日发生大额赎回。此前6月16日,财通资管中债1-3年国开行和百嘉百益两只债基均发生了大额赎回。

招商证券认为,6月以来转债抢跑明显,在抢跑过程中,转债估值出现明显抬升。当前时点转债面临股强债弱的环境。当前就转债自身而言,来自纯债市场的止盈压力对转债估值也会形成压制,不过利好的点在于权益市场正处于上行周期、预计估值受此影响压缩的幅度不大。短期应当适当规避溢价率偏高的品种或者对该类品种进行及时止盈,用估值相对更便宜的标的进行替换。

中信证券明明FICC研究团队在最新的研报中则建议把握市场成长主线,聚焦在核心标的中,短期还可以关注高温天气带来的主题行情。

(作者:万倩倩,实习生邓春晖 编辑:崔海花)

该频道为南财特色专栏,频道刊载的内容知识产权均属广东南方财经控股有限公司所有,任何未经书面单独授权,任何人不得以任何方式使用。