基金规模对业绩有影响吗?

我们总能听到一些老基民说起,基金挑小规模的买,尽量远离规模过大的基金。这是为什么呢?拉长时间线来看,基金“规模越大、业绩越差”的现象真的存在吗?

一、小规模基金往往具有更高的超额收益

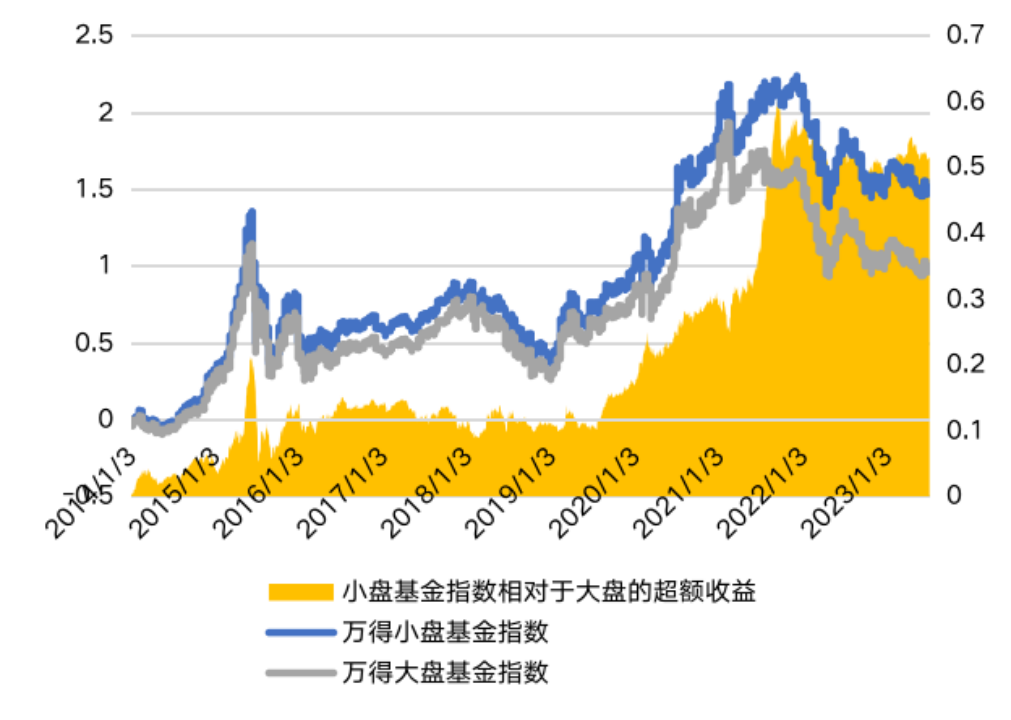

回看历史数据发现,基金规模与基金业绩之间呈明显的负向关系。近10年来,万得小盘基金指数累计收益为149.30%,而万得大盘基金指数累计收益为96.57%,小盘基金指数相较于大盘取得了4.60%的年化超额收益。

图 大/小盘基金指数收益比较(累计收益%)

数据来源:wind,计算区间:2014/1/1-2023/6/29

那么基金规模的大小是如何界定的呢?

根据历史经验,我们可以分别将主动权益基金(为便于样本,此处包括万得基金分类下的普通股票型、偏股混合型、灵活配置型)划分为大、中、小三种规模。

小型基金是指资产规模在10亿元以下的基金,这类基金一般来说运作较灵活;中型基金是指资产规模在10亿元至50亿元之间的基金,此类基金投资对象分布较广泛;大型基金是指资产规模在50亿元以上的基金,此类基金投资对象更为广泛,运作较成熟。

图 基金规模分类示例

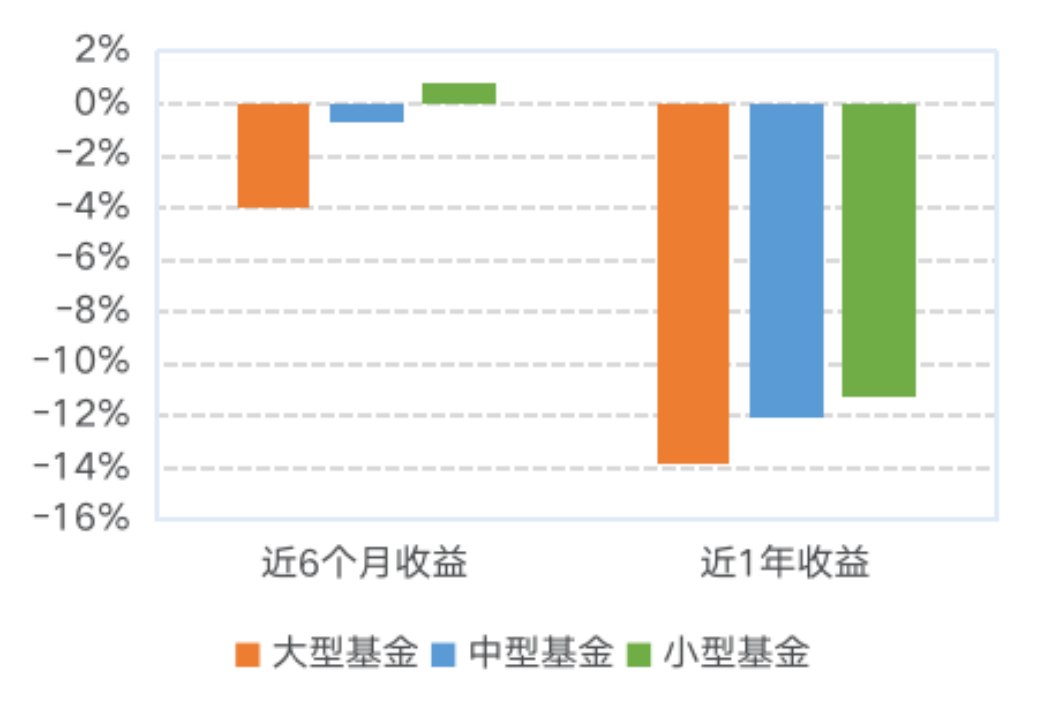

我们将主动权益基金根据今年一季报的基金规模数据分类,并分别对近6个月和近1年的收益取平均值,发现基金收益与基金规模的确呈负相关关系,大型基金表现弱于小型基金。

图 不同规模基金的平均收益情况

数据来源:wind,数据截至2023/6/28

小型基金业绩更加出彩的原因是多方面的,比如小型基金调仓更加灵活,但基金规模从小扩张至大时往往伴随着策略容量超限、风格漂移以及管理成本上升等问题。

随着基金规模的增加,给基金经理造成的管理难度也在加大。比如一只规模10亿的基金,可能配置25只股票就够了,但是规模100亿的话,在分散度的要求下,可能就需要配置100只甚至更多的股票。然而A股市场优质的股票是比较稀缺的,并且基金经理能跟踪的股票数量、投研精力也是相对有限的。

二、抱团行情下,

大型基金也可能跑赢小型基金

虽然小型基金超跑大型基金的规律近10年来基本稳定。但在一些极端行情下,小型基金也可能跑输大型基金。例如,在2019-2021年的抱团行情下,大型基金集体抱团拉涨蓝筹股票,获得了一波明显的超额收益,业绩反而跑赢小型基金。

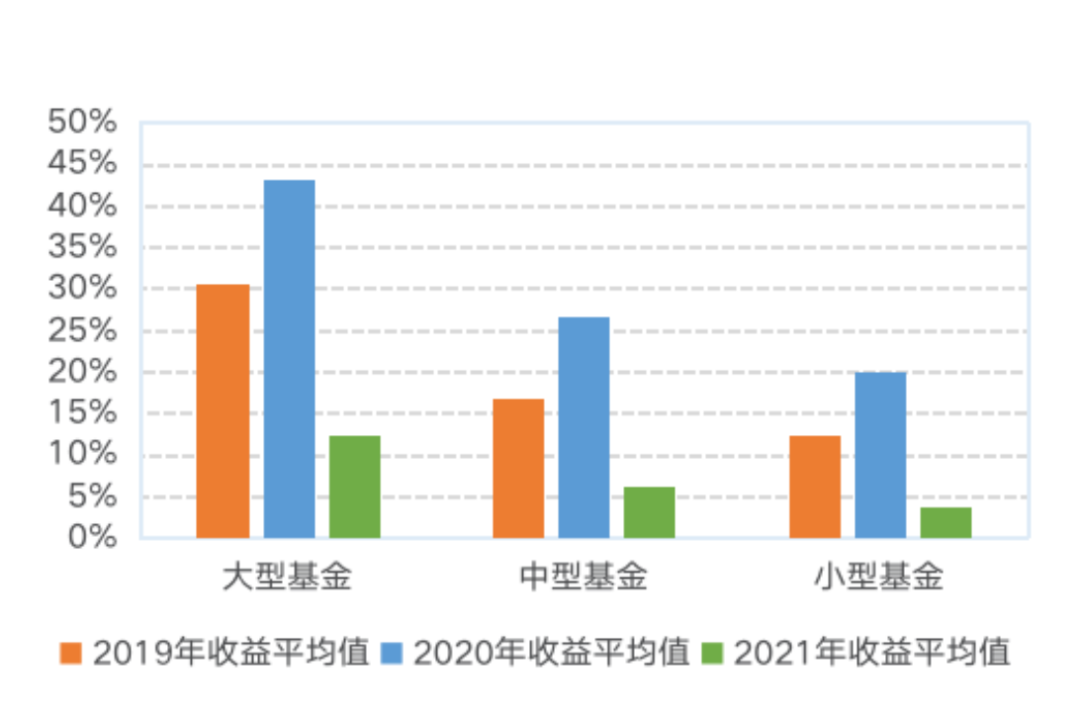

对比2019-2021年间中型与小型基金收益表现,可以发现三种规模的基金均在此区间获得正收益,但大型基金三年各年度平均收益均高于中型基金与小型基金。

回顾历史,这轮“中特估”行情与2014-2015年期间“一带一路”行情在行情背景、节奏和成因有一定相似之处。

图:2019-2021年大/中/小基金各年收益表现

数据来源:wind

观察2019-2021年这段时期,大型基金取得超额收益更多是由于公募基金规模迅速扩张,公募投资出现了“抱团”的现象,极大地推高了龙头核心资产的价格,因而大型基金收益较好。从这一时期,茅指数与宁组合指数的走势及估值均出现了大幅上涨,也可以侧面验证。

而在2022年及以后,公墓基金从增量逐渐变为存量,“抱团”很难持续,小规模基金遂脱颖而出。

本期小结:

公募基金的规模对业绩有一定影响,通常情况下规模越大、业绩可能会越差。

但并不是任何市场环境下都只“选小不选大”业绩就一定会更好,投资者在挑选基金时还要结合当时的市场环境,尽量避开极端/特殊行情的影响。

风险提示:基金有风险,投资需谨慎。投顾组合的历史业绩仅作参考,不预示组合未来表现,为其他客户创造的收益不构成业绩表现的保证;组合管理人不承诺组合收益,也不做保本承诺。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异,投资者投资基金投顾组合应遵循“买者自负”原则,应当阅读《投资顾问服务协议》、《风险揭示书》、《投资组合策略说明书》等法律文件,充分认识投顾服务和产品的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等选择适当的投顾组合,独立承担市场波动风险。

(作者:建信基金 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。