6月初以来,家电行业相关的政策支持和业绩预增的利好消息不断,家电板块逆市持续上攻。

截至7月19日收盘,家电板块6月以来上涨12.95%。其中,7月3日盘中价格达26553.94点,创下近一年内新高。

(图源:Wind)

消息面上,近来家电产业利好政策相继出台:

7月18日,商务部等13部门发布关于促进家具消费若干措施的通知。其中提到,支持企业运用物联网、云计算、人工智能等技术,加快智能家电等家居产品研发。

6月29日,国务院常务委员会审议通过《关于促进家居消费的若干措施》。

6月15日,商务部新闻发言人束珏婷表示,今年以来各地计划投入促进家电消费资金超过25亿元,安排的大型家电消费促进活动超过300场。

6月9日,工信部等四部门发布《关于做好2023年促进绿色智能家电消费工作的通知》,其中将今年确定为“消费提振年”,汽车、家电、家具、餐饮作为消费“四大金刚”,是恢复和扩大消费的重点领域。同时,扎实推进绿色智能家电下乡,进一步挖掘农村市场消费潜力。

多地也陆续出台家电产业相关政策,如湖北省6月启动发放3亿元家电消费券,广东省4月出台《广东省推动智能家电标准化发展三年行动方案(2023-2025)》、建设智能家电产业集群。

东莞证券指出,家电行业作为消费四大金刚之一,是家居产业链的重要组成部分,有望受益于家电以旧换新、绿色智能家电下乡,以及老旧小区改造等政策。国家对于家电家居行业的政策支持力度较大,看好后续家电需求复苏动能。从品类来看,空调和电视最近受关注度较高。北方多地出现异常高温,助力空调景气度维持较高水平。国产电视也迎来新一轮涨价潮,TCL、康佳、长虹等宣布电视产品提价,预计后续将会有企业陆续跟进产品涨价。

中信建投证券指出,家电行业利好政策频出,短期建议关注相关企业二季度业绩超预期的机会:

一,白电板块机会预计贯穿全年。白电板块需求景气度好,原材料大周期向下,估值整体处于低位。

二,把握行业格局变化带来的投资机会。例如从产业发展的维度看,海信国内和海外市占率的提升趋势已经非常明显的标的。

三,外销边际改善,尤其是外销预期改善叠加汇率贬值。

四,关注下半年业绩有望改善的标的。

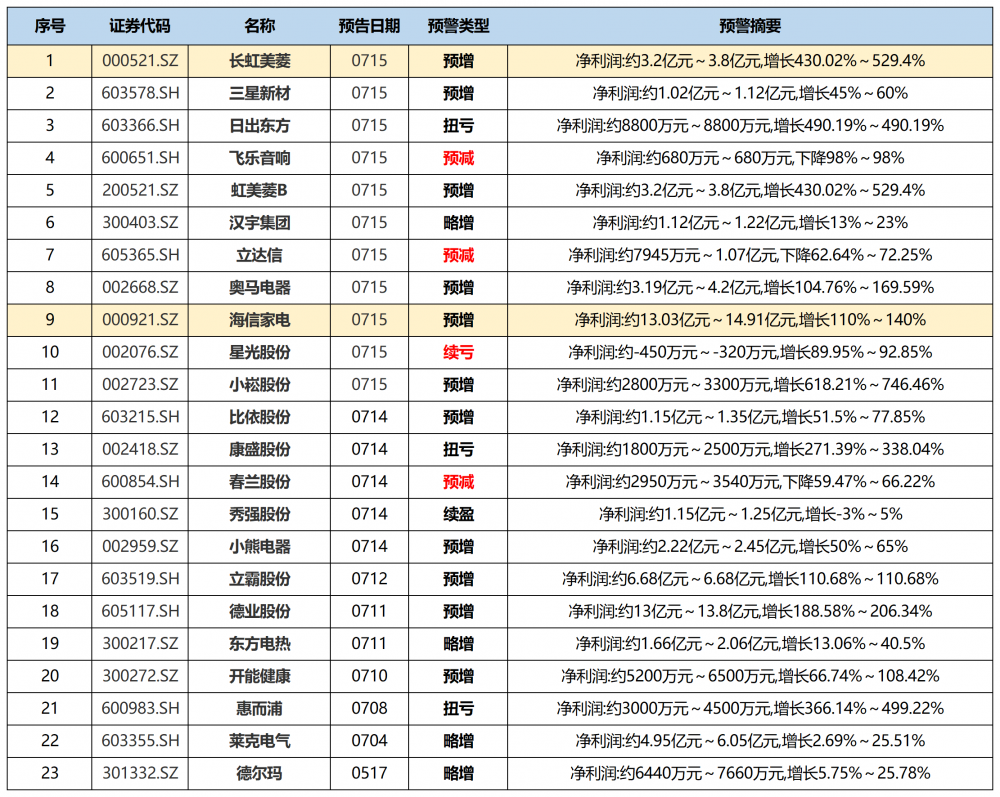

近期上市公司的中报业绩预告逐渐白热化。Wind金融终端显示,截至7月19日,超1700家上市公司已公布上半年业绩预告。其中,Wind家用电器板块下已有23家公司披露业绩预告,其中18家业绩预增(含续盈、预增、略增、扭亏)、超八成预喜。

(数据来源:Wind金融终端;制图:南财研选)

个股上,南财研选筛选出家电行业发布中报业绩预增、机构最新发布研报覆盖的2只个股,这两家公司在业绩实现高速增长的同时,充分受益于政策利好,预计2023年这2家公司的归母净利润同比增长分别超44%、162%。

海信家电:预计上半年净利润同比增长110%-140%!国内白电龙头,多联机龙头,二季度净利润超预期,产品覆盖海信、科龙、容声、日本“HITACHI”等知名品牌,海信系冰箱内外销行业领先。

长虹美菱:预计上半年净利润同比增长430%-529.4%!国内老牌白电龙头,主导冰箱产品是国家出口免检产品,积极转型推进“营销转型”战略,老牌国企改革成效显著。

一、海信家电(000921.SZ)

(1)近期行情

今年以来,海信家电涨势强劲,Wind金融终端显示,截至7月19日收盘,年初以来涨幅达97.03%。6月30日盘中股价创下历史新高后稍有回落,7月19日报收25.4元,上涨1.52%。

(图源:Wind)

公司是国内白电龙头之一,主营业务涵盖电冰箱、家用空调、中央空调、特种空调、洗衣机、厨房电器、环境电器、商用冷链、模具等领域产品的研发、制造、营销和售后服务。

7月14日晚间,海信家电发布2023年半年度业绩预告,预计2023年上半年实现归母利润13.03亿元-14.91亿元,同比增长110%-140%。

(2)投资要点(华泰证券、国信证券、开源证券、民生证券)

① 二季度白电行业内外销高景气,公司细分业务差异化布局提振业绩

今年二季度白色家电销售加速回暖,国内外销售景气度均有提升,白电品类4-5月增速表现环比一季度均有明显改善。

产业在线数据显示,今年4-5月,中央空调内外销出货额同比增长20%,至263亿;空调出货量同比增长17%,其中内外销分别同比增长29%、持平;冰箱出货量同比增长18%,其中内外销分别增长18%/19%;洗衣机出货量同比增长22%,其中内外销分别增长7%/44%。

公司冰箱业务内销“海信+容声”双品牌差异化布局成效显著。据AVC数据,2022年容声WILL559冰箱为内销2万元以上冰箱销量第一;海信系冰箱内销份额稳居行业前三,出口份额行业领先。

国信证券预计,在行业需求表现较为高景气的背景下,公司二季度各业务增长同环比均实现加速。经折算,预计公司二季度实现归母净利润6.9-8.8亿元,同比增长94%-147%。

(图源:开源证券)

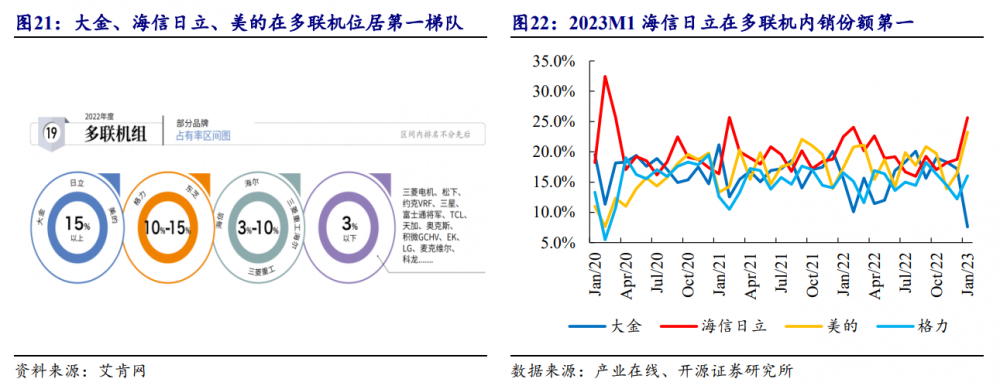

② 国内多联机龙头,未来有望率先受益地产回暖

多联机作为中央空调的主要品类,近年来增速显著快于央空整体。据产业在线数据,1-5月央空方面,受益于安装场景修复红利,市场稳健增长,海信央空/多联机内销累计出货额分别增长18.1%/17.6%,分别跑赢行业2.1/2.6%。

分渠道来看,家装零售渠道与地产竣工数据具备较强正相关。

开源证券指出,2023年初国内住宅竣工面积累计同比由负转正,而多联机占据央空家装零售渠道比例达70.1%,有望带动央空在家装零售渠道的增长。

工程渠道则有望受益于精装修渗透率及央空的精装配套率双击提升。

据AVC数据,2022年国内精装项目渗透率40.1%,相较欧美国家80%以上的精装渗透率仍有较大空间。此外,2018-2022年国内精装房的中央空调配套率从21%提升至52%,未来仍有一定提升空间。

(图源:开源证券)

③ 原材料价格红利延续,推动公司主业毛利率改善

上半年白电竞争格局较为稳定,产品均价稳步提升,原材料价格红利延续。

国信证券研报数据显示,二季度公司主要原材料如铜、铝等依然处于同比下降的有利位置,二季度铜(LME 铜)平均日成交价同比下降10.9%,铝(LME 铝)平均日成交价同比下降21.3%,冷轧板(1mm 现货)平均周成交价同比下降 15.8%,成本同比降幅与一季度接近。

国信证券、民生证券指出,原材料价格红利延续下公司主业毛利率改善弹性较强,盈利能力将持续修复。

业绩预测:

华泰证券预计2023-2025年公司营业收入分别为820.22/888.44/950.90亿元,同比增长10.67%/8.32%/7.03%;2023-2025年归母净利润分别为20.8/23.1/24.5亿元,同比增长44.93%/11.08%/6.07%。

(图源:华泰证券)

华泰证券还提示了原材料价格大升、地产回暖偏弱、家装零售遇冷等风险因素。

二、长虹美菱(000521.SZ)

(1)近期行情

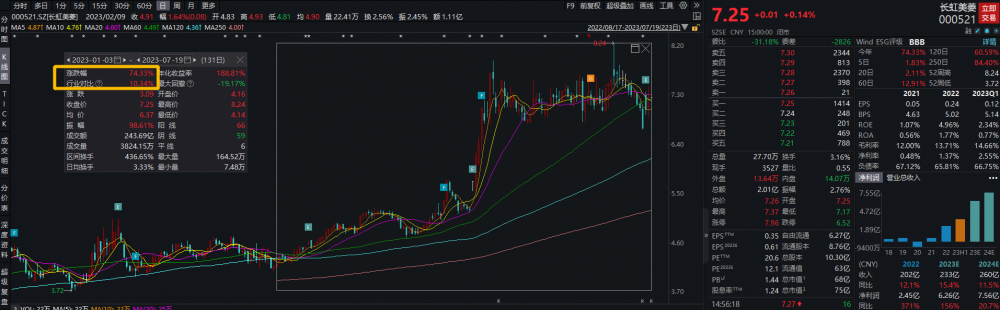

Wind金融终端显示,长虹美菱今年以来涨幅显著。截至7月19日收盘,年初以来上涨74.33%。6月30日盘中创下2015年以来最高价后震荡下挫,7月19日报收7.25元。

(图源:Wind)

公司作为国内传统白电龙头之一,已覆盖冰、洗、空、厨卫、小家电等全产品线,同时进入生物医疗等新产业领域。公司主导产品美菱冰箱是国家出口免验产品。

7月14日,公司发布2023年半年度业绩预告,预计上半年实现归母净利润3.2-3.8亿元,同比增长430%-529.4%。公告称,业绩报告期内,主营冰箱(柜)、空调、洗衣机、小家电及厨卫等产业均取得了较好的业绩,特别是国际冰箱(柜)、洗衣机产业及国内空调产业。

(2)投资要点(西南证券、中信建投证券、华西证券)

① 炎夏国内空调需求上升,公司主营业务内销获益

公司内销收入占据主导地位,2017-2022年占比维持在65%-80%之间,且境内业务毛利率始终高于海外业务。

据公司2022年年报,2022年公司空调营收占比首次超过冰箱,占总营收48.4%。

作为公司主营产品,根据产业在线数据,1-6月公司空调产量得益于行业整体销量提振、表现亮眼,仅1月同比下降,2-6月分别同比增长45%/6%/12%/19%;排产方面,华西证券预计,夏季空调景气提升的背景下,三季度公司国内空调业务将继续保持稳健增长。

② 积极拓展海外业务,创业绩新增长点

据公司公告,国际冰箱(柜)、洗衣机是公司2023年上半年的主要业绩增长点。公司目前已有印尼及巴基斯坦海外制造基地,旗下美菱冰箱已远销东南亚、欧美等130多个国家和地区。

中信建投证券分析,冰箱、洗衣机产业在海运费下降、市场逐步恢复的大环境下,公司接单及发货将大幅增加;同时在冰洗协同带动下,洗衣机产业同步实现快速拓展。

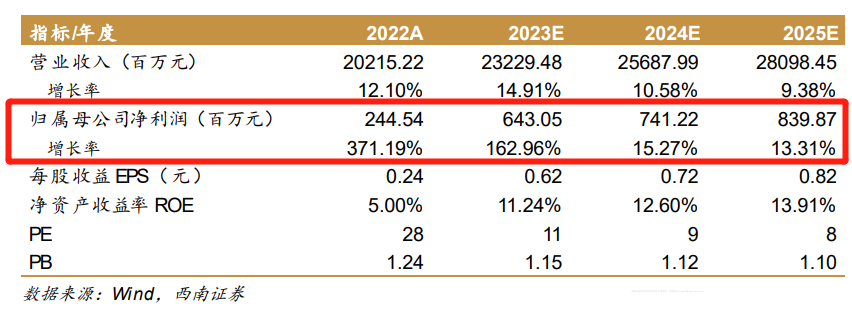

业绩预测:

西南证券预计,2023-2025年公司营业收入同比增长14.91%/10.58%/9.38%;归母净利润分别为6.43/7.41/8.39亿元,同比增长162.96%/15.27%/13.31%。2023-2025年对应动态PE分别为11/9/8倍。

(图源:西南证券)

西南证券还提示了原材料价格大幅波动、终端需求不及预期等风险因素。

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)

(作者:余诗棋 编辑:梁明)